Daugkartinė tiesinė regresija reiškia statistinę metodiką, kuri naudojama numatyti kintamojo rezultatą pagal dviejų ar daugiau kintamųjų vertę. Kartais jis žinomas tiesiog kaip daugybinė regresija ir yra tiesinės regresijos pratęsimas. Kintamasis, kurį norime nuspėti, vadinamas priklausomuoju kintamuoju, tuo tarpu kintamieji, kuriuos naudojame prognozuodami priklausomo kintamojo vertę Priklausomas kintamasis Priklausomas kintamasis yra tas, kuris pasikeis priklausomai nuo kito kintamojo, vadinamo nepriklausomu kintamuoju, vertės. yra žinomi kaip nepriklausomi arba aiškinamieji kintamieji.

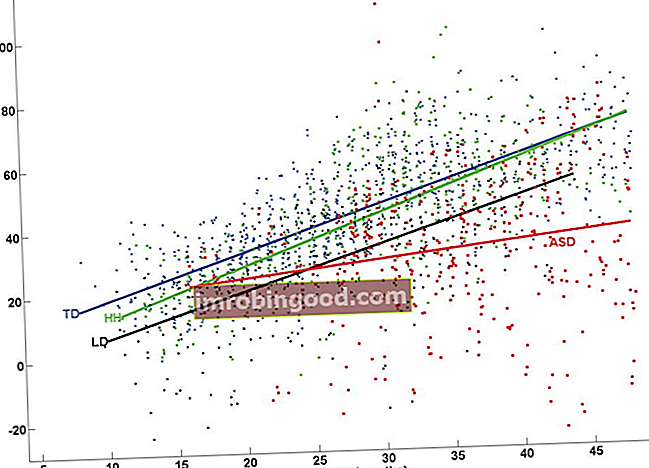

1 paveikslas: Daugybinės tiesinės regresijos modelio prognozės atskiriems stebėjimams (šaltinis)

1 paveikslas: Daugybinės tiesinės regresijos modelio prognozės atskiriems stebėjimams (šaltinis)

Santrauka

- Daugkartinė tiesinė regresija reiškia statistinę metodiką, pagal kurią numatomi du ar daugiau nepriklausomų kintamųjų, kad būtų galima numatyti priklausomo kintamojo rezultatą.

- Metodika leidžia analitikams nustatyti modelio kitimą ir kiekvieno nepriklausomo kintamojo santykinį indėlį į bendrą dispersiją.

- Daugkartinė regresija gali būti dviejų formų, t. Y., Tiesinė regresija ir netiesinė regresija.

Daugybinė tiesinės regresijos formulė

Kur:

- yi yra priklausomas arba numatomas kintamasis

- β0 yra y perėmimas, ty y vertė, kai xi ir x2 yra 0.

- β1 ir β2 yra regresijos koeficientai, kurie rodo y pokytį, palyginti su vieno vieneto pokytiu xi1 ir xi2, atitinkamai.

- βp yra kiekvieno nepriklausomo kintamojo nuolydžio koeficientas

- ϵ yra modelio atsitiktinė paklaida (likutinė).

Daugialypės regresijos supratimas

Paprasta tiesinė regresija leidžia statistikams numatyti vieno kintamojo vertę, naudojant turimą informaciją apie kitą kintamąjį. Tiesinė regresija bando nustatyti santykį tarp dviejų kintamųjų tiesia linija.

Daugkartinė regresija yra regresijos tipas, kai priklausomas kintamasis rodo a linijinis ryšys su dviem ar daugiau nepriklausomų kintamųjų. Taip pat gali būti nelinijinis, kur priklausomi ir nepriklausomi kintamieji Nepriklausomas kintamasis Nepriklausomas kintamasis yra įvestis, prielaida ar variklis, kuris pakeistas siekiant įvertinti jo poveikį priklausomam kintamajam (rezultatui). nesilaikykite tiesios linijos.

Tiek tiesinė, tiek netiesinė regresija seka tam tikrą atsaką naudodami du ar daugiau kintamųjų grafiškai. Tačiau nelinijinę regresiją paprastai sunku įvykdyti, nes ji sukurta remiantis prielaidomis, gautomis bandant ir per klaidą.

Daugialypės regresijos prielaidos

Daugkartinė tiesinė regresija pagrįsta šiomis prielaidomis:

1. Tiesinis ryšys tarp priklausomų ir nepriklausomų kintamųjų

Pirmoji daugialypės tiesinės regresijos prielaida yra ta, kad tarp priklausomo kintamojo ir kiekvieno nepriklausomo kintamojo yra tiesinis ryšys. Geriausias būdas patikrinti linijinius ryšius yra sukurti sklaidos diagramas, o tada vizualiai tikrinti, ar nėra sklaidos linijiškumo. Jei sklaidos diagramoje rodomas ryšys nėra tiesinis, analitikui reikės atlikti netiesinę regresiją arba transformuoti duomenis naudojant statistinę programinę įrangą, pvz., SPSS.

2. Nepriklausomi kintamieji nėra labai susiję tarpusavyje

Duomenys neturėtų rodyti daugialypiškumo, kuris atsiranda, kai nepriklausomi kintamieji (aiškinamieji kintamieji) yra labai susiję tarpusavyje. Kai nepriklausomi kintamieji rodo daugialypiškumą, iškils problemų išsiaiškinant konkretų kintamąjį, kuris prisideda prie priklausomo kintamojo dispersijos. Geriausias būdas daryti prielaidą yra dispersijos infliacijos faktoriaus metodas.

3. Likučių dispersija yra pastovi

Daugkartinė tiesinė regresija daro prielaidą, kad liekanų paklaidos dydis yra panašus kiekviename tiesinio modelio taške. Šis scenarijus žinomas kaip homoscedastika. Analizuodamas duomenis, analitikas turėtų apskaičiuoti standartizuotus likučius pagal numatytas vertes, kad nustatytų, ar taškai yra paskirstyti teisingai tarp visų nepriklausomų kintamųjų reikšmių. Norint patikrinti prielaidą, duomenis galima pavaizduoti sklaidos diagramoje arba naudojant statistinę programinę įrangą, kad būtų sukurtas sklaidos planas, apimantis visą modelį.

4. Stebėjimo nepriklausomumas

Modelyje daroma prielaida, kad stebėjimai turėtų būti nepriklausomi vienas nuo kito. Paprasčiau tariant, modelis daro prielaidą, kad liekanų reikšmės yra nepriklausomos. Norėdami patikrinti šią prielaidą, mes naudojame Durbin Watson statistiką.

Testas parodys reikšmes nuo 0 iki 4, kur vertė nuo 0 iki 2 rodo teigiamą autokoreliaciją, o vertės nuo 2 iki 4 rodo neigiamą autokoreliaciją. Vidurio taškas, t. Y. Vertė 2 rodo, kad autokoreliacijos nėra.

5. Daugiamatis normalumas

Daugialypis normalumas atsiranda, kai liekanos paprastai pasiskirsto. Norėdami patikrinti šią prielaidą, pažiūrėkite, kaip paskirstomos liekanų vertės. Tai taip pat galima išbandyti dviem pagrindiniais metodais, t. Y. Histograma su uždėta normalia kreive arba „Normal Tikimybės Plot“ metodu.

Daugiau išteklių

Finansai siūlo atestuotą bankininkystės ir kredito analitiką (CBCA) grąžinimai ir dar daugiau. sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norėdami toliau mokytis ir plėtoti savo žinių bazę, ištirkite toliau nurodytus papildomus atitinkamus finansų išteklius:

- Prognozavimo metodai Prognozavimo metodai Į viršų Prognozavimo metodai. Šiame straipsnyje paaiškinsime keturių rūšių pajamų prognozavimo metodus, kuriuos finansų analitikai naudoja prognozuodami būsimas pajamas.

- Puasono pasiskirstymas Puasono pasiskirstymas Puasono pasiskirstymas yra tikimybių teorijos statistikoje naudojamas įrankis, leidžiantis numatyti variacijos dydį pagal žinomą vidutinį įvykio dažnį

- Atsitiktinis kintamasis Atsitiktinis kintamasis Atsitiktinis kintamasis (stochastinis kintamasis) yra statistikos kintamojo tipas, kurio galimos reikšmės priklauso nuo tam tikro atsitiktinio reiškinio rezultatų

- Regresijos analizė Regresijos analizė Regresijos analizė yra statistinių metodų rinkinys, naudojamas sąryšiui tarp priklausomo kintamojo ir vieno ar daugiau nepriklausomų kintamųjų įvertinti. Jis gali būti naudojamas vertinant santykio tarp kintamųjų stiprumą ir modeliuojant būsimą jų santykį.