NOPLAT reiškia Net Operatuoti Profit Les Aišlygintas Tkirviai. Tai atspindi įmonės veiklos pelną, kai jis koreguojamas siekiant normalizuoti kapitalo struktūros ir atidėtųjų mokesčių poveikį.

NOPLAT metrika atspindi įmonės uždirbtą pelną, atėmus pajamų mokesčius, susijusius su pagrindine veikla, ir pridėjus permokėtus mokesčius per ataskaitinį laikotarpį. Ir vadovybė, ir investuotojai paprastai naudoja NOLAT, kad apskaičiuotų nesuderinamus laisvus pinigų srautus. Nepraleisti laisvi pinigų srautai Nesuvaržyti laisvi pinigų srautai yra teorinis verslo pinigų srautų skaičius, darant prielaidą, kad įmonė neturi skolų ir neturi jokių palūkanų išlaidų. arba pelnas atskaičius mokesčius.

Kaip apskaičiuoti NOPLAT

Grynąjį veiklos pelną, atėmus pakoreguotus mokesčius, galima apskaičiuoti įvairiais būdais. Toliau pateikiamos kelios bendros formulės:

NOPLAT naudojimas

NOPLAT plačiai naudojamas įmonių finansuose kaip grynųjų pajamų koregavimas, siekiant parodyti pinigų srautus po mokesčių, galimų visiems įmonės kapitalo tiekėjams. NOPLAT pirmenybė teikiama vietoj grynųjų pajamų diskontuotų pinigų srautų (DCF) ir sverto išpirkimo (LBO) modeliuose Sverto išpirkimas (LBO) Sverto išpirkimas (LBO) yra sandoris, kai verslas įsigyjamas naudojant skolą kaip pagrindinį atlygio šaltinį. LBO sandoris paprastai įvyksta, kai privataus kapitalo įmonė skolinasi tiek, kiek gali iš įvairių skolintojų (iki 70–80% pirkimo kainos), kad būtų pasiekta vidinė palūkanų norma IRR> 20%, nes tai normalizuoja kapitalo struktūros poveikis.

NOPLAT yra esminis komponentas apskaičiuojant laisvus pinigų srautus DCF vertinimams atliekant susijungimų analizę. Ypač vertinant tikslines įmones. Kadangi tai metrika prieš palūkanas ir po mokesčių, NOPLAT yra pajamų priemonė, pašalinanti skolų finansavimo poveikį, įtraukiant skolos kainą ir mokesčių skydo naudą. Todėl tai gali būti vertinama kaip geresnis veiklos efektyvumo rodiklis nei grynosios pajamos. Paprasčiau tariant, NOPLAT atspindi pagrindinės įmonės veiklos rezultatus, atėmus koreguotus mokesčius.

Naudojant NOPLAT, pajamas galima įvertinti be skolų aptarnavimo ar sverto poveikio įmonei. Kitaip tariant, skirtingų bendrovių veiklos rezultatus galima palyginti netrukdant skirtingoms kapitalo struktūroms. Tai daro NOPLAT naudingą apskaičiuojant neapsaugotus laisvus įmonės pinigų srautus ir leidžia tikslines įmones vertinti be kapitalo struktūros poveikio. Kapitalo struktūra Kapitalo struktūra nurodo skolos ir (arba) nuosavo kapitalo sumą, kurią įmonė naudoja savo veiklai finansuoti ir finansuoti savo turtą. Firmos kapitalo struktūra.

Be to, naudojant NOPLAT yra naudinga analizuojant susijungimus, nes tikslinių bendrovių kapitalo struktūra nėra svarbi, ypač jei įsigyjama visa įmonė. Reikėtų pažymėti, kad kai kurių pramonės šakų pobūdis susijęs su didesnėmis veiklos sąnaudomis, todėl lyginti NOPLAT tarp bendrovių yra prasmingiau tarp tos pačios pramonės įmonių.

NOPAT ir NOPLAT

Grynasis veiklos pelnas po mokesčių (NOPAT) ir grynasis veiklos pelnas atėmus pakoreguotus mokesčius (NOPLAT) yra panašūs ir lengvai supainiojami, tačiau jie nėra visiškai vienodi. NOPAT yra lygiavertis anksčiau nurodytam veiklos pelnui po mokesčių. Tai yra pelno matas, neįtraukiantis mokesčių lengvatų. NOPAT paprastai naudojamas ekonominės pridėtinės vertės (EVA) ekonominės pridėtinės vertės (EVA) ekonominės pridėtinės vertės (EVA) metu, rodo, kad tikroji vertė sukuriama, kai projektai uždirba grąžos normas, viršijančias jų kapitalo kainą, ir tai padidina akcininkų vertę. Likučių pajamų technika, kuri yra pelningumo rodiklis, darant prielaidą, kad tikrasis pelningumas atsiranda tada, kai apskaičiuojami turtai.

Pagrindinis skirtumas tarp dviejų pelningumo priemonių yra tas, kad NOPLAT apima atidėtųjų mokesčių pokyčius, todėl NOPAT iš esmės yra NOPLAT be atidėtųjų mokesčių. Jei yra atidėtųjų mokesčių, NOPLAT naudoja faktiškai sumokėtą mokestį mokesčių institucijoms ir atidedamą mokestį palieka.

Atidėtieji mokesčiai iš esmės yra arba mokėtini, arba permokėti mokesčiai, kurie yra įmonės balanse turtas arba įsipareigojimas. NOPLAT gali pateikti aiškesnį veiklos pelno vaizdą nei NOPAT, nes jis prisitaiko ir prie neveikiančių mokesčių išlaidų.

Daugeliu atvejų tiek NOPAT, tiek NOPLAT daugeliui bendrovių gali pasirodyti labai panašios, tačiau skiriasi įmonėse, kurios moka reikšmingus atidėtus mokesčius.

Apibendrinant galima teigti, kad NOPLAT neapima kapitalo struktūros įtakos ir koreguoja atidėtųjų mokesčių pokyčius.

Praktinis pavyzdys

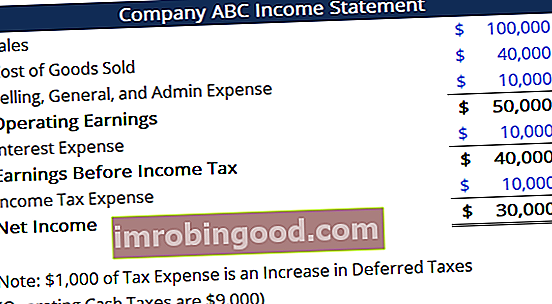

Apsvarstykite įmonę su tokia pajamų ataskaita:

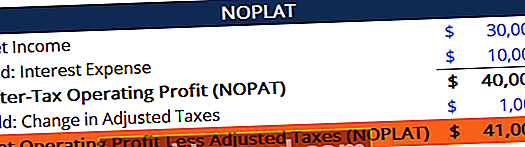

Raskite NOPLAT pateiktą pajamų ataskaitą. Skaičiavimas parodytas žemiau:

Ankstesniame pavyzdyje ne visos mokestinės išlaidos atsiranda dėl operacijų. 1 000 USD mokesčių sąnaudų priskiriama atidėtųjų mokesčių padidėjimui. Taigi, 1000 USD iš esmės buvo permokėti mokesčiai.

Skaičiuojant NOPAT, atidėtųjų mokesčių padidėjimo galima nepaisyti. Tačiau apskaičiuojant grynąjį veiklos pelną, atėmus pakoreguotus mokesčius, reikia pridėti atidėtųjų mokesčių pokytį, kad būtų pasiekta teisinga suma.

Remiantis aukščiau pateiktais skaičiavimais, „ABC Company“ per ataskaitinį laikotarpį realizavo 41 000 USD veiklos pelną. Apskaitos ciklas Apskaitos ciklas yra holistinis visų įmonės finansinių operacijų registravimo ir apdorojimo procesas nuo sandorio atsiradimo dienos iki jos atstovavimo finansinėse ataskaitose. iki sąskaitų uždarymo. Pagrindinė buhalterio pareiga yra stebėti visą apskaitos ciklą nuo pradžios iki pabaigos, pakoregavus kapitalo struktūros poveikį ir atidėtųjų mokesčių pokyčius.

Papildomi resursai

Finansai siūlo atestuotą bankininkystės ir kredito analitiką (CBCA) grąžinimai ir dar daugiau. sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norėdami toliau mokytis ir plėtoti savo žinių bazę, ištirkite toliau nurodytus papildomus susijusius išteklius:

- Skolos kaina Skolos kaina Skolos kaina yra grąža, kurią įmonė teikia savo skolininkams ir kreditoriams. Skolos savikaina naudojama atliekant WACC skaičiavimus vertinant analizę.

- DCF modelio šablonas DCF modelio šablonas Šis DCF modelio šablonas suteikia jums pagrindą sukurti savo diskontuotų pinigų srautų modelį su skirtingomis prielaidomis. DCF 1 žingsnis - prognozės sudarymas Pirmasis DCF modelio proceso žingsnis yra sudaryti trijų finansinių ataskaitų prognozę, pagrįstą prielaidomis apie tai, kaip verslas veiks šioje srityje.

- Atidėtojo mokesčio įsipareigojimas / turtas Atidėtojo mokesčio įsipareigojimas / turtas Atidėtojo mokesčio įsipareigojimas arba turtas sukuriamas, kai laikini skirtumai tarp buhalterinio mokesčio ir faktinio pelno mokesčio. Yra daugybė sandorių rūšių, galinčių sukelti laikinus skirtumus tarp neapmokestinamųjų pajamų iš knygos ir apmokestinamųjų pajamų, taip sukuriant atidėtųjų mokesčių turtą ar įsipareigojimus

- Susijungimų ir įsigijimų aspektai ir pasekmės Susijungimų ir įsigijimų aspektai ir pasekmės Vykdydama susijungimus ir įsigijimus, įmonė turi pripažinti ir peržiūrėti visus veiksnius ir sudėtingumus, susijusius su susijungimais ir įsigijimais. Šis vadovas apibūdina svarbų dalyką