Verslo vertinimas apima tikrosios įmonės ar verslo ekonominės vertės nustatymą dėl įvairių priežasčių, tokių kaip pardavimo vertė, bylinėjimasis dėl skyrybų ir partnerių nuosavybės įsteigimas. Bendra įmonė (JV) yra komercinė įmonė, kurioje dvi įmonės ar daugiau organizacijų sujungia savo išteklius, kad įgytų taktinį ir strateginį pranašumą rinkoje. Įmonės dažnai imasi bendros įmonės, siekdamos įgyvendinti konkrečius projektus. BĮ gali būti naujas projektas arba nauja pagrindinė veikla.

Vaizdas: Finansų verslo vertinimo modeliavimo kursai.

Pagrindiniai verslo vertinimo principai

Toliau pateikiami pagrindiniai verslo vertinimo principai, kuriuos turi žinoti verslo savininkai, norintys sukurti vertę savo versle.

1. Verslo vertė apibrėžiama tik konkrečiu laiko momentu.

Privataus verslo privataus verslo vertė Privačiai valdoma įmonė yra įmonė, kurios akcijos priklauso privatiems asmenims ar korporacijoms ir kuri nesiūlo investuotojams kapitalo akcijų, kuriomis prekiaujama viešoje vertybinių popierių biržoje. paprastai pokyčius patiria kiekvieną dieną. Verslo pajamos, grynųjų pinigų padėtis, apyvartinis kapitalas ir rinkos sąlygos visada keičiasi. Verslo savininkų prieš kelis mėnesius ar metus parengtas įvertinimas gali neatspindėti tikrosios dabartinės verslo vertės.

Verslo vertę reikia nuosekliai ir reguliariai stebėti. Šis vertinimo principas padeda verslo savininkams suprasti vertinimo datos reikšmę verslo vertinimo procese.

2. Vertė pirmiausia kinta atsižvelgiant į verslo galimybes sugeneruoti būsimus pinigų srautus

Įmonės vertinimas iš esmės yra jos būsimų pinigų srautų funkcija. Pinigų srautas Pinigų srautas (CF) yra verslo, įstaigos ar asmens pinigų kiekio padidėjimas arba sumažėjimas. Finansuose šis terminas vartojamas apibūdinti grynųjų pinigų sumą (valiutą), kuri sukuriama arba sunaudojama per tam tikrą laikotarpį. Yra daugybė CF rūšių, išskyrus retas situacijas, kai grynasis turto likvidavimas lemia didesnę vertę. Pirmasis svarbiausias antrojo principo pasiėmimas yra „ateitis“. Tai reiškia, kad istoriniai bendrovės pelno rezultatai iki vertinimo datos yra naudingi numatant būsimus verslo rezultatus tam tikromis sąlygomis.

Antrasis šio principo raktas yra „pinigų srautai“. Taip yra todėl, kad grynųjų pinigų srautas, kuriame atsižvelgiama į kapitalo išlaidas Kapitalo išlaidos Kapitalo išlaidos reiškia lėšas, kurias įmonė naudoja ilgalaikio turto pirkimui, tobulinimui ar priežiūrai, siekdama pagerinti įmonės efektyvumą ar pajėgumus. Ilgalaikis turtas paprastai yra fizinis ir jo naudingo tarnavimo laikas yra daugiau nei vienas ataskaitinis laikotarpis. , apyvartinio kapitalo pokyčiai ir mokesčiai yra tikrasis verslo vertę lemiantis veiksnys. Verslo savininkai turėtų siekti sukurti išsamų būsimų savo įmonių pinigų srautų įvertinimą.

Nors vertinimų atlikimas yra subjektyvus įsipareigojimas, labai svarbu patvirtinti verslo vertę. Patikima istorinė informacija padės patvirtinti prielaidas, kurias naudos prognozės.

3. Rinka nurodo, kokia yra tinkama įgijėjų grąžos norma

Rinkos jėgos paprastai būna nepastovios ir jos lemia grąžos normą, kurios reikia potencialiems pirkėjams tam tikroje rinkoje. Kai kurios rinkos jėgos apima pramonės rūšį, finansines išlaidas ir bendras ekonomines sąlygas.

Rinkos grąžos normos siūlo reikšmingus etalono rodiklius konkrečiu laiko momentu. Jie daro įtaką grąžos normoms, kurių ilgainiui nori atskiros įmonės pirkėjai. Verslo savininkai turi būti atsargūs dėl rinkos jėgų, kad sužinotų tinkamą išėjimo laiką, kuris padidins vertę.

4. Verslo vertei gali turėti įtakos grynasis materialusis turtas

Šis verslo vertinimo principas matuoja santykį tarp įmonės operacinės vertės ir grynosios materialiosios vertės. Teoriškai įmonė, turinti didesnę grynąją materialiojo turto vertę, turi didesnę veiklos tęstinumo vertę. Taip yra dėl to, kad yra didesnis saugumas finansuoti įsigijimą ir mažesnė investicijų rizika, nes bankroto atveju yra daugiau likviduojamo turto.

Verslo savininkai turi sukurti turto bazę. Pramonės šakoms, kuriose kapitalas nėra intensyvus, savininkai turi rasti būdų, kaip paremti jų prestižo vertinimą.

5. Vertę įtakoja būsimų pinigų srautų perkeliamumas

Tai, kaip verslo pinigų srautai gali būti perleidžiami potencialiam pirkėjui, paveiks įmonės vertę. Vertingi verslai paprastai veikia be savininko kontrolės. Jei verslo savininkas labai kontroliuoja paslaugų teikimą, pajamų augimą, santykių su klientais palaikymą ir pan., Savininkas užtikrins prestižą, o ne verslą. Toks asmeninis prestižas teikia labai mažai komercinės vertės arba jos visai neturi, ir jos negalima perleisti.

Tokiu atveju bendra verslo vertė įsigyjančiam asmeniui gali būti ribojama įmonės materialiojo turto verte. Materialusis turtas Materialusis turtas yra fizinės formos turtas, kuris turi vertę. Pavyzdžiui, ilgalaikis materialusis turtas ir įranga. Materialusis turtas yra matomas ir jaučiamas, jį gali sunaikinti gaisras, stichinė nelaimė ar nelaimingas atsitikimas. Kita vertus, nematerialusis turtas neturi fizinės formos ir susideda iš tokių dalykų kaip intelektinė nuosavybė, jei įmonės savininkas nenori likti. Verslo savininkai turi sukurti stiprią valdymo komandą, kad verslas galėtų veikti efektyviai, net jei jie ilgą laiką paliko įmonę. Jie gali sukurti stipresnę ir geresnę valdymo komandą, stiprindami įmonių suderinimą, mokymus ir net samdydami.

6. Vertę įtakoja likvidumas

Šis principas veikia remdamasis paklausos ir pasiūlos teorija. Jei rinkoje yra daug potencialių pirkėjų, tačiau yra keli kokybės įsigijimo tikslai, padidės vertinimo kartotiniai ir atvirkščiai. Tiek atvirosios rinkos, tiek sąlyginio vertinimo kontekste didesnis verslo palūkanų likvidumas reiškia didesnę verslo palūkanų vertę.

Verslo savininkai turi pritraukti geriausius potencialius pirkėjus prie derybų stalo, kad padidintų kainą. Tai galima pasiekti kontroliuojant aukcioną.

Pagrindiniai išsinešimai

Aukščiau išvardyti dalykai yra pagrindiniai verslo vertinimo principai, lemiantys verslo vertę. Bet kurio verslo vertė paprastai nustatoma konkrečiu laiko momentu, o tam įtakos turi įmonės pajėgumas generuoti būsimus pinigų srautus, rinkos jėgos, pagrindinis grynasis materialusis turtas, būsimų pinigų srautų perkeliamumas ir likvidumas.

Nors tai yra techninio vertinimo koncepcijos, verslo savininkai turi suprasti vertinimo principų pagrindus, kurie padėtų jiems padidinti savo verslo vertinimą.

Susiję skaitymai

Finansai yra oficialus finansinio modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikavimo programa, skirta visiems paversti pasaulinio lygio finansų analitikais. . Norėdami toliau mokytis ir tobulinti savo žinias apie finansinę analizę, labai rekomenduojame toliau pateiktus papildomus išteklius:

- Verslo vertinimo specialistas Verslo vertinimo specialistas Verslo vertinimas reiškia faktinės verslo vertės nustatymo procesą. Savininkai dirba su verslo vertinimo specialistu, kad padėtų jiems objektyviai įvertinti savo verslo vertę. Norint nustatyti verslo tikrąją vertę, jiems reikalingos verslo vertinimo specialistų paslaugos,

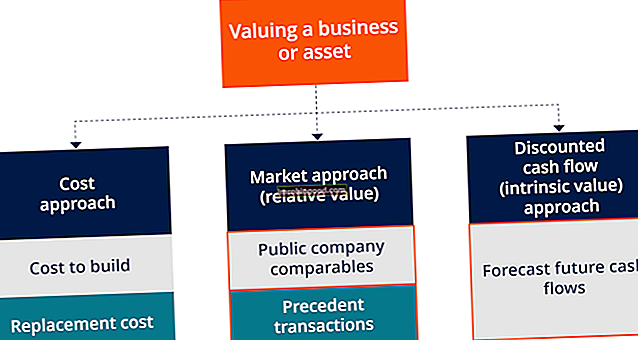

- Palyginama įmonės analizė Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

- Ekonominė pridėtinė vertė (EVA) Ekonominė pridėtinė vertė (EVA) Ekonominė pridėtinė vertė (EVA) rodo, kad tikroji vertė sukuriama tada, kai projektai uždirba grąžos normas, viršijančias jų kapitalo kainą, ir tai padidina akcininkų vertę. Likučių pajamų technika, kuri yra pelningumo rodiklis, darant prielaidą, kad tikrasis pelningumas atsiranda tada, kai turtas yra

- Rinkos vertinimo metodas Rinkos vertinimo metodas Rinkos metodas yra vertinimo metodas, naudojamas verslo, nematerialiojo turto, verslo nuosavybės dalies ar vertybinio popieriaus įvertinimo vertei nustatyti.