Kapitalo išlaidos (trumpai „CapEx“) yra mokėjimas grynaisiais arba kreditais, norint įsigyti prekes ar paslaugas, kurios kapitalizuojamos balanse Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas. Kitaip tariant, tai yra bet kokios išlaidos. Išlaidos reiškia mokėjimą grynaisiais arba kreditais už prekių ar paslaugų pirkimą. Išlaidos registruojamos vienu momentu (pirkimo metu), palyginti su išlaidomis, kurios yra paskirstytos ar sukauptos per tam tikrą laikotarpį. Šiame vadove bus apžvelgtos įvairios apskaitos išlaidos, kurios kapitalizuojamos (t. Y. Nėra įtrauktos į sąnaudas tiesiogiai įmonės pelno (nuostolių) ataskaitoje) ir yra laikomos bendrovės investicijomis į verslo plėtrą.

„CapEx“ svarbu, kad įmonės augtų ir išlaikytų savo verslą investuodamos į naują turtą, gamyklas, įrangą (PP ir E), produktus ir technologijas. Finansų analitikai ir investuotojai daug dėmesio skiria įmonės kapitalo išlaidoms, nes iš pradžių jų nėra pelno (nuostolių) ataskaitoje Pelno (nuostolių) ataskaita Pajamų ataskaita yra viena pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. bet gali reikšmingai paveikti pinigų srautus.

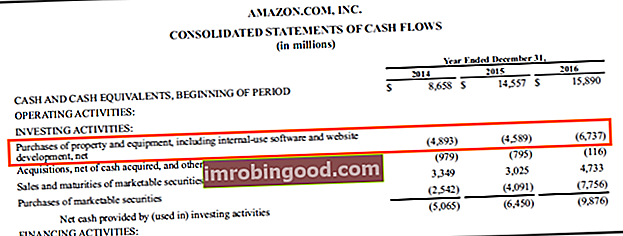

Šaltinis: amazon.com

Šaltinis: amazon.com

Kada didžiosios raidės ir išlaidos

Sprendimas, ar išleisti išlaidas, ar kapitalizuoti išlaidas, yra pagrįstas tuo, kiek tikimasi sulaukti tų išlaidų naudos. Jei išmoka yra mažesnė nei vieneri metai, ji turi būti tiesiogiai įtraukta į sąnaudas pelno (nuostolių) ataskaitoje. Jei išmoka yra didesnė nei vieneri metai, ji turi būti kapitalizuota kaip turtas balanse.

Pvz., Biuro reikmenų, tokių kaip spausdintuvo rašalas ir popierius, pirkimas nepatektų į nepakankamą investiciją, bet kaip veiklos sąnaudos.

Priešingai, pastato pirkimas duotų daugiau nei vienerių metų naudą, todėl būtų laikomas kapitalo išlaidomis.

Sužinokite daugiau apie tai, kada reikia didžiųjų raidžių rašyti TFAS svetainėje.

„CapEx“ pinigų srautų ataskaitoje

Kapitalo išlaidas galite rasti įmonės pinigų srautų ataskaitoje Pinigų srautų ataskaita Pinigų srautų ataskaitoje (oficialiai vadinamoje Pinigų srautų ataskaitoje) pateikiama informacija apie tai, kiek įmonė uždirbo ir panaudojo pinigų per tam tikrą laikotarpį. Ją sudaro 3 skyriai: grynieji pinigai iš operacijų, grynieji pinigai iš investicijų ir pinigai iš finansavimo. , skiltyje „investicinė veikla“. Kaip matote aukščiau pateiktoje „Amazon“ 2016 m. Metinės ataskaitos ekrano kopijoje (10-k 10-K forma 10-K yra išsami metinė ataskaita, kurią reikia pateikti JAV vertybinių popierių ir biržos komisijai (SEC). Prašyme pateikiama išsami bendrovės metų veiklos santrauka. Tai yra išsamesnė nei metinė ataskaita, kuri siunčiama akcininkams), 2016 m. jie turėjo 6 737 mln. USD kapitalo išlaidų, susijusių su „nekilnojamojo turto ir įrangos, įskaitant vidaus naudojimo programinę įrangą ir svetainę, pirkimu. plėtra, neto “.

Kadangi šios išlaidos yra laikomos investicijomis, jų nėra pajamų ataskaitoje.

„CapEx“ balanse

„CapEx“ iš pinigų srautų ataskaitos patenka į balansą. Kapitalizavus turto vertė laikui bėgant lėtai mažėja (ty patenka į sąnaudas) per nusidėvėjimo išlaidas. . Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis. .

Kaip apskaičiuoti grynąsias kapitalo išlaidas

Grynąjį „CapEx“ galima apskaičiuoti tiesiogiai arba netiesiogiai. Taikydamas tiesioginį metodą, analitikas, naudodamas tvarkaraštį ar apskaitos programinę įrangą, turi susumuoti visus atskirus elementus, kurie sudaro visas išlaidas. Taikant netiesioginį metodą, vertę galima nustatyti žiūrint į balanse esančio turto vertę kartu su nusidėvėjimo sąnaudomis.

Tiesioginis metodas:

- 1 turtui išleista suma

- Plius: suma, išleista turtui Nr. 2

- Plius: 3 turtui išleista suma

- Mažiau: vertė, gauta už parduotą turtą

- = Grynasis „CapEx“

Netiesioginis metodas:

- PP&E likutis dabartiniu laikotarpiu

- Mažiau: ankstesnio laikotarpio PP&E likutis

- Plius: dabartinio laikotarpio nusidėvėjimas

- = Grynasis „CapEx“

Skaitykite daugiau apie „CapEx“ formulę Kaip apskaičiuoti „CapEx“ - formulė Šiame vadove parodyta, kaip apskaičiuoti „CapEx“, iš pelno (nuostolio) ataskaitos ir balanso išvedant „CapEx“ formulę finansiniam modeliavimui ir analizei. .

Kapitalo išlaidos ir nusidėvėjimas

Apibendrinant pirmiau nurodytą informaciją, kai išlaidos kapitalizuojamos, jos balanse priskiriamos turtui. Norint per tam tikrą laiką iš balanso išbraukti turtą, jis turi būti apskaitytas sąnaudomis ir pereiti per pelno (nuostolių) ataskaitą.

Buhalteriai išleidžia turtą į pelno (nuostolių) ataskaitą nusidėvėdami. Yra daugybė nusidėvėjimo metodų. Nusidėvėjimo metodai. Dažniausios nusidėvėjimo metodų rūšys yra tiesinė, dvigubai mažėjanti likutis, gamybos vienetai ir metų sumos skaitmenys. Turto nusidėvėjimui apskaičiuoti yra įvairių formulių. Nusidėvėjimo išlaidos naudojamos apskaitoje paskirstyti materialiojo turto savikainą per jo naudingo tarnavimo laiką. kurį galima naudoti (tiesioji tiesiojo nusidėvėjimo nusidėvėjimas Tiesioginio nusidėvėjimo nusidėvėjimas yra dažniausiai naudojamas ir lengviausias turto nusidėvėjimo paskirstymo metodas. Taikant tiesinės linijos metodą, metinės nusidėvėjimo sąnaudos yra lygios turto savikainai, atėmus likutinę vertę, padalijus pagal naudingo tarnavimo laiką (# metų). Šiame vadove pateikiami pavyzdžiai, formulės, paaiškinimai, mažėjanti pusiausvyra ir kt., Remiantis vadovų pasirinkimu.

Per visą turto naudojimo laiką bendras nusidėvėjimas bus lygus grynosioms kapitalo išlaidoms. Tai reiškia, kad jei įmonė reguliariai turi daugiau „CapEx“ nei nusidėvėjimo, jos turto bazė auga.

Čia yra gairės, kad sužinotumėte, ar įmonė auga ar mažėja (laikui bėgant):

- „CapEx“> Nusidėvėjimas = augantis turtas

- „CapEx“ <nuvertėjimas = susitraukiantis turtas

Kapitalo išlaidos laisvu pinigų srautu

Nemokami pinigų srautai Nemokami pinigų srautai (FCF) Nemokami pinigų srautai (FCF) vertina įmonės galimybes gaminti tai, kas investuotojams rūpi labiausiai: grynieji pinigai, kurie gali būti paskirstomi savo nuožiūra, yra viena iš svarbiausių metrikų įmonių finansuose. Analitikai reguliariai vertina įmonės galimybes generuoti pinigų srautus ir mano, kad tai yra vienas pagrindinių būdų, kaip įmonė gali sukurti akcininkų vertę. Akcininkų vertė Akcininkų vertė yra finansinė vertė, kurią įmonės savininkai gauna už įmonės akcijų turėjimą. Sukuriamas akcininkų vertės padidėjimas.

Laisvųjų pinigų srautų (FCF) formulė yra:

FCF = Pinigai iš operacijų - kapitalo išlaidos

„CapEx“ vertinime

Finansinis modeliavimas Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. ir vertinimas, analitikas sukurs DCF modelį. DCF Model Training Free Guide DCF modelis yra tam tikros rūšies finansinis modelis, naudojamas verslui vertinti. Šis modelis yra tiesiog bendrovės nepanaudoto laisvo pinigų srauto prognozė, siekiant nustatyti grynąją dabartinę vertę (NPV NPV formulės A formulė NPV formulės „Excel“ vadovas atliekant finansinę analizę. Svarbu tiksliai suprasti, kaip NPV formulė veikia „Excel“ ir matematika. NPV = F / [(1 + r) ^ n] kur, PV = dabartinė vertė, F = būsimas mokėjimas (pinigų srautas), r = diskonto norma, n = būsimų laikotarpių skaičius). verslo. Dažniausias metodas yra apskaičiuoti įmonės nesuderintą laisvą pinigų srautą (nemokamą pinigų srautą įmonei) ir jį diskontuoti atgal į dabartį, naudojant svertinį vidutinį kapitalo kainą (WACC WACC WACC yra įmonės svertinis vidutinis kapitalo sąnaudos ir atspindi jos sumaišyta kapitalo kaina, įskaitant nuosavą kapitalą ir skolą. WACC formulė yra = (E / V x Re) + ((D / V x Rd) x (1-T)). Šiame vadove bus pateikta apžvalga, kas tai yra, kodėl kaip jį apskaičiuoti, taip pat pateikia atsisiunčiamą WACC skaičiuoklę).

Žemiau pateikiamas finansinio modelio, kuriame apskaičiuojamas nesinaudojamas laisvas pinigų srautas, kuriam įtakos turi kapitalo išlaidos, ekrano kopija.

Šaltinis: Finansų finansinio modeliavimo kursas.

Papildomi resursai

Finansai yra oficialus pasaulinio finansų modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. . Norint toliau siekti karjeros, šie papildomi finansų ištekliai bus naudingi:

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Finansinių ataskaitų analizė Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.

- EBITDA marža EBITDA marža EBITDA marža = EBITDA / pajamos. Tai yra pelningumo koeficientas, kuris įvertina įmonės uždirbamą pelną prieš mokesčius, palūkanas, nusidėvėjimą ir amortizaciją. Šiame vadove yra pavyzdžių ir atsisiunčiamas šablonas

- Projektuojant balanso eilutės elementus Projektuojant balanso eilutės elementus Projektuojant balanso eilutės elementus, reikia analizuoti apyvartinį kapitalą, PP&E, skolos akcinį kapitalą ir grynąsias pajamas. Šiame vadove aprašoma, kaip apskaičiuoti