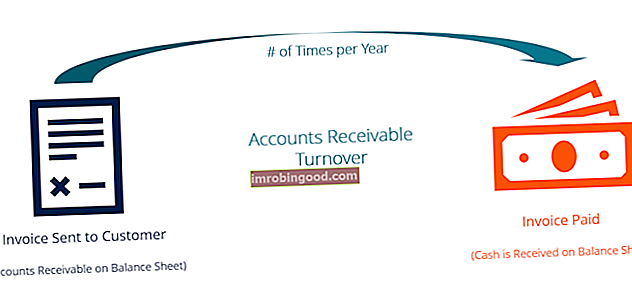

Gautinų sumų apyvartos koeficientas, taip pat žinomas kaip skolininko apyvartos koeficientas, yra efektyvumo koeficientas. Finansiniai rodikliai Finansiniai rodikliai kuriami naudojant skaitines vertes, paimtas iš finansinių ataskaitų, siekiant gauti reikšmingos informacijos apie įmonę, kuri matuoja, kaip efektyviai įmonė renka pajamas. - ir, kaip efektyviai ji naudoja savo turtą. Gautinų sumų apyvartos koeficientas nurodo, kiek kartų per tam tikrą laikotarpį įmonė surinko savo vidutines gautinas sumas Gautinos sumos Gautinos sumos (AR) atspindi verslo kreditinius pardavimus, kurių klientai dar nėra visiškai apmokėję, trumpalaikį turtą. balanse. Bendrovės leidžia savo klientams mokėti per protingą, ilgesnį laiką, su sąlyga, kad bus susitarta dėl sąlygų. .

Vaizdas: Finansų finansinės analizės kursai.

Gautinų sumų apyvartos koeficiento formulė

Gautinų sumų apyvartos koeficiento formulė yra tokia:

Gautinų sumų apyvartos koeficientas = Grynieji kredito pardavimai / Vidutinis gautinų sumų skaičius

Kur:

- Grynasis kreditų pardavimas Kredito pardavimas Kredito pardavimas - tai pardavimas, kurio metu mokėtina suma bus sumokėta vėliau. Kitaip tariant, kredito pardavimas yra pirkimai, kuriuos vykdo klientai, kurie pirkimo metu neatlieka visų mokėjimų grynaisiais. yra pardavimas, kai grynieji pinigai surenkami vėliau. Grynojo kredito pardavimo formulė yra = Pardavimai kreditui - Pardavimų grąža - Pardavimo leidimai.

- Vidutinė gautinų sumų suma yra pradinių ir baigiamų gautinų sumų suma per tam tikrą laikotarpį (pvz., Kas mėnesį ar kas ketvirtį), padalyta iš 2.

Gautinų sumų apyvartos rodiklio pavyzdys

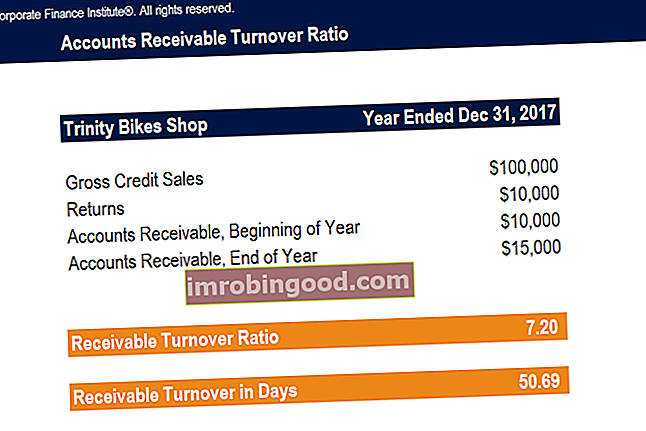

„Trinity Bikes Shop“ yra mažmeninė parduotuvė, prekiaujanti dviračių įranga ir dviračiais. Dėl mažėjančių grynųjų pinigų pardavimų Jonas, generalinis direktorius Generalinis direktorius, trumpai einantis generalinio direktoriaus pareigas, yra aukščiausio rango asmuo įmonėje ar organizacijoje. Generalinis direktorius yra atsakingas už bendrą organizacijos sėkmę ir aukščiausio lygio vadovų sprendimų priėmimą. Perskaitykite pareigybės aprašymą, nusprendžia išplėsti kreditų pardavimą visiems savo klientams. Finansiniais metais, pasibaigusiais 2017 m. Gruodžio 31 d., Buvo 100 000 USD bendras kredito pardavimas ir 10 000 USD grąža. Metų pradžios ir pabaigos gautinos sumos buvo atitinkamai 10 000 USD ir 15 000 USD. Jonas nori sužinoti, kiek kartų jo įmonė surenka vidutines gautinas sumas per metus.

Todėl „Trinity Bikes Shop“ vidutiniškai gautinas gautinas sumas surinko maždaug 7,2 karto per finansinius metus. Fiskaliniai metai (FY) yra 12 mėnesių arba 52 savaičių laikotarpis, kurį vyriausybės ir įmonės naudoja apskaitos tikslais metinėms finansinėms ataskaitoms formuoti. ataskaitos. Finansiniai metai (FY) nebūtinai seka kalendorinius metus. Tai gali būti laikotarpis, pvz., 2009 m. Spalio 1 d. - 2010 m. Rugsėjo 30 d., Pasibaigęs 2017 m. Gruodžio 31 d.

Gautinų sumų apyvarta dienomis

Gautinų sumų apyvarta dienomis parodo vidutinį dienų, per kurias klientas moka įmonei už pardavimus kreditu, skaičių.

Gautinų sumų apyvartos dienomis formulė yra tokia:

Gautinų sumų apyvarta dienomis = 365 / gautinų sumų apyvartos santykis

„Trinity Bikes“ parduotuvės gautinų sumų apyvartos dienomis nustatymas aukščiau pateiktame pavyzdyje:

Gautina apyvarta dienomis = 365 / 7,2 = 50,69

Todėl vidutinis klientas moka savo skolą parduotuvei maždaug per 51 dieną. Jei „Trinity Bikes“ parduotuvė palaiko kreditinių mokėjimų politiką, pvz., 30 dienų politiką, aukščiau apskaičiuota gautinų sumų apyvarta dienomis rodytų, kad vidutinis klientas vėluoja mokėti.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Gautinų sumų apyvartos koeficiento aiškinimas

Gautinų sumų apyvartos koeficientas yra efektyvumo koeficientas ir yra įmonės finansinių ir veiklos rezultatų rodiklis Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą. . Pageidautinas didelis santykis, nes tai rodo, kad įmonės gautinos sumos surenkamos efektyviai. Didelė gautinų sumų apyvarta taip pat rodo, kad įmonė naudojasi aukštos kokybės klientų baze, kuri sugeba greitai sumokėti jų skolas. Taip pat didelis santykis gali reikšti, kad įmonė laikosi konservatyvios kredito politikos, tokios kaip neto 20 dienų ar net net 10 dienų politika.

Kita vertus, mažas gautinų sumų apyvartos rodiklis rodo, kad įmonės inkasavimo procesas yra prastas. Taip gali nutikti dėl to, kad įmonė pratęsė kredito sąlygas nekreditingiems klientams, patiriantiems finansinių sunkumų.

Be to, mažas santykis gali reikšti, kad įmonė per ilgai tęsia kredito politiką. Tai kartais galima pastebėti valdant pajamas, kai valdytojai siūlo labai ilgą kredito politiką, kad gautų papildomų pardavimų. Dėl pinigų laiko vertės principo Pinigų laiko vertė Pinigų laiko vertė yra pagrindinė finansinė sąvoka, pagal kurią pinigai dabartyje yra verti daugiau nei ta pati pinigų suma, kurią reikia gauti ateityje. Tai tiesa, nes pinigus, kuriuos turite dabar, galite investuoti ir uždirbti grąžą, taip sukurdami didesnę pinigų sumą ateityje. (Be to, ateityje įmonė ims ilgiau rinkti savo kreditinius pardavimus, tuo daugiau pinigų įmonė praranda ar mažiau vertinga. Taigi mažas arba mažėjantis gautinų sumų apyvartos koeficientas laikomas žalingu įmonei. .

Pravartu palyginti įmonės santykį su konkurentų ar panašiomis pramonės įmonėmis. Pažvelgus į įmonės santykį, palyginti su panašių firmų santykiu, bus pateikta prasmingesnė įmonės veiklos analizė, o ne tik abstraktus skaičiavimas. Pavyzdžiui, atrodo, kad bendrovės, kurios santykis yra keturi, o iš prigimties nėra „didelis“, rezultatai yra žymiai geresni, jei vidutinis jos pramonės santykis yra du.

Naudojimas finansiniame modeliavime

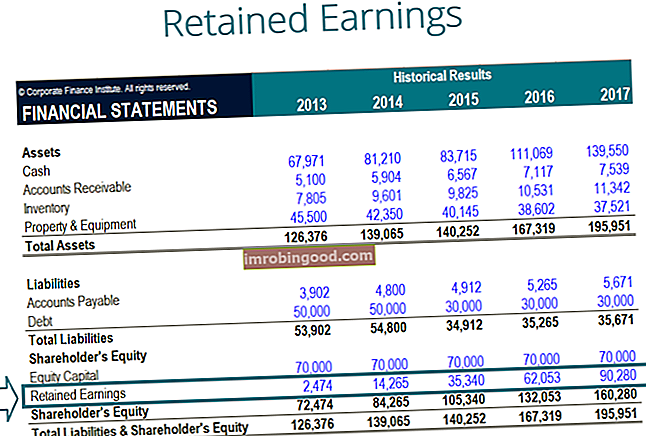

Finansinis modeliavimas Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. , gautinų sumų apyvartos santykis (arba apyvartos dienos) yra svarbi prielaida, leidžianti prognozuoti balansą. Kaip matote toliau pateiktame pavyzdyje, gautinų sumų likutį lemia prielaida, kad pajamos gaunamos vidutiniškai per 10 dienų. Todėl kiekvieno laikotarpio pajamos dauginamos iš 10 ir padalijamos iš dienų skaičiaus laikotarpyje, kad gautume AR balansą.

Ankstesnė ekrano kopija yra paimta iš Finansų finansinio modeliavimo kurso.

Pagrindiniai išsinešimai

Pagrindiniai dalykai, kuriuos reikia žinoti, yra šie:

- Gautinų sumų apyvartos koeficientas yra efektyvumo koeficientas, matuojantis, kiek kartų per metus (ar kitą laikotarpį) įmonė surinko vidutines gautinas sumas.

- Padalijus 365 iš gautinų sumų apyvartos koeficiento, gautinų sumų apyvarta gaunama dienomis, o tai nurodo vidutinį dienų, per kurią klientai moka skolas, skaičių.

- Pageidautinas didelis apyvartos koeficientas, nes tai rodo, kad įmonės inkasavimo procesas yra efektyvus, įmonė naudojasi aukštos kokybės klientų baze arba kad įmonė taiko konservatyvią kredito politiką.

- Maža gautinų sumų apyvarta yra kenksminga įmonei ir gali reikšti prastą inkasavimo procesą, išplėsti kredito sąlygas blogiems klientams arba išplėsti kredito politiką per ilgai.

Vaizdo įrašo paaiškinimas apie skirtingas gautinų sumų apyvartos rodiklius

Peržiūrėkite šį trumpą vaizdo įrašą, kad greitai suprastumėte pagrindines šiame vadove aprašytas sąvokas, įskaitant dažniausiai naudojamus gautinų sumų efektyvumo rodiklius ir gautinų sumų apyvartos koeficiento apskaičiavimo formules.

Daugiau išteklių

Dėkojame, kad perskaitėte šį Finansų vadovą dėl gautinų sumų apyvartos koeficiento. Finansai yra pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) ® FMVA® sertifikavimo paslaugų teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa bei kituose finansų analitikų mokymuose. Norėdami sužinoti daugiau ir išplėsti savo karjerą, tyrinėkite toliau pateiktus papildomus susijusius išteklius.

- Dienų atsargų neįvykdyti dienos (DIO) dienų atsargų neįvykdyti neapmokėtų atsargų dienos (DIO) yra vidutinis dienų, kurias įmonė turi savo atsargas, prieš ją parduodama, skaičius. Neapmokėtų dienų atsargų skaičiavimas parodo, kaip greitai įmonė gali paversti atsargas grynaisiais. Tai yra likvidumo metrika, taip pat įmonės veiklos ir finansinio efektyvumo rodiklis.

- Dienos neapmokėtos dienos (DSO) Dienos neapmokėtos dienos Parduodamos neįvykdytos dienos (DSO) reiškia vidutinį dienų, per kurias kredito pardavimai konvertuojami į grynuosius, skaičių arba per kiek laiko įmonei reikia surinkti gautinas sumas. DSO galima apskaičiuoti visą gautinų sąskaitų sumą per tam tikrą laikotarpį padalijus iš bendro grynojo kredito pardavimo.

- Atsargų apyvartos rodiklis Atsargų apyvartos koeficientas Atsargų apyvartos koeficientas, dar vadinamas atsargų apyvartos koeficientu, yra efektyvumo koeficientas, rodantis, kaip efektyviai valdomos atsargos. Atsargų apyvartos koeficiento formulė yra lygi parduotų prekių savikainai, padalytai iš bendros ar vidutinės atsargų, kad būtų galima parodyti, kiek kartų atsargos yra „pasuktos“ ar parduotos per laikotarpį.

- Finansinės analizės rodiklių žodynėlis Finansinės analizės rodiklių žodynėlis Terminų ir bendrųjų finansinės analizės rodiklių terminų apibrėžtys. Svarbu suprasti šiuos svarbius terminus.