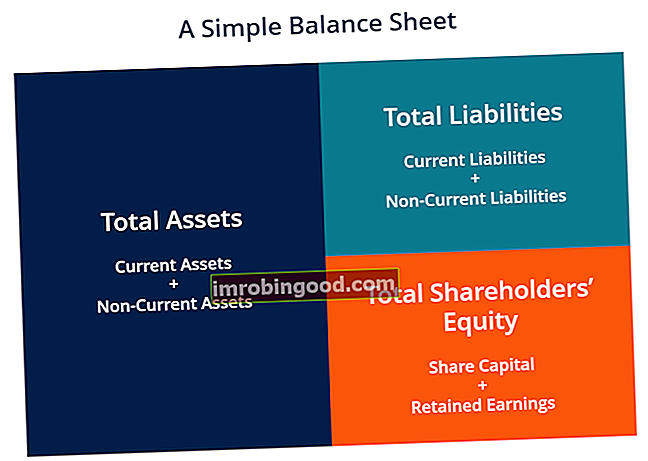

Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šie trys pagrindiniai teiginiai yra sudėtingi ir yra labai svarbūs finansiniam modeliavimui. Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. ir apskaita. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Tai taip pat gali būti vadinama grynosios vertės ataskaita arba finansinės būklės ataskaita. Balansas pagrįstas pagrindine lygtimi: Turtas = Įsipareigojimai + Nuosavas kapitalas.

Vaizdas: Finansų finansinės analizės kursas

Taigi balansas yra padalintas į dvi puses (arba skyrius). Kairėje balanso pusėje pateikiamas visas įmonės turtas Turto rūšys Įprastines turto rūšis sudaro trumpalaikis, ilgalaikis, fizinis, nematerialus, eksploatuojamas ir neveikiantis. Teisingai atpažinti ir. Dešinėje pusėje balanse pateikiami įmonės įsipareigojimai. Įsipareigojimų rūšys Yra trys pagrindinės įsipareigojimų rūšys: trumpalaikiai, ilgalaikiai ir neapibrėžtieji įsipareigojimai. Įsipareigojimai yra teisiniai įsipareigojimai arba skolos kitam asmeniui ar įmonei. Kitaip tariant, įsipareigojimai yra būsimos ekonominės naudos aukos, kurias ūkio subjektas turi gauti, o akcininkų nuosavybės vertybinių popierių akcininkų akcininkų akcininkų nuosavybė (dar vadinama akcininkų nuosavybe) yra sąskaita įmonės balanse, kurią sudaro akcinis kapitalas ir nepaskirstytasis pelnas. Tai taip pat rodo likutinę turto vertę atėmus įsipareigojimus. Pertvarkydami pradinę apskaitos lygtį, gauname akcininkų nuosavybę = turtas - įsipareigojimai. Turtas ir įsipareigojimai skirstomi į dvi kategorijas: trumpalaikis turtas / įsipareigojimai ir ilgalaikis (ilgalaikis) turtas / įsipareigojimai. Likvidesnės sąskaitos, tokios kaip atsargos, grynieji ir prekybiniai mokėtinos sumos, pateikiamos einamame skyriuje prieš nelikvidias sąskaitas (arba trumpalaikes), tokias kaip gamyklos, nekilnojamasis turtas ir įranga (PP&E) ir ilgalaikę skolą.

Balanso pavyzdys

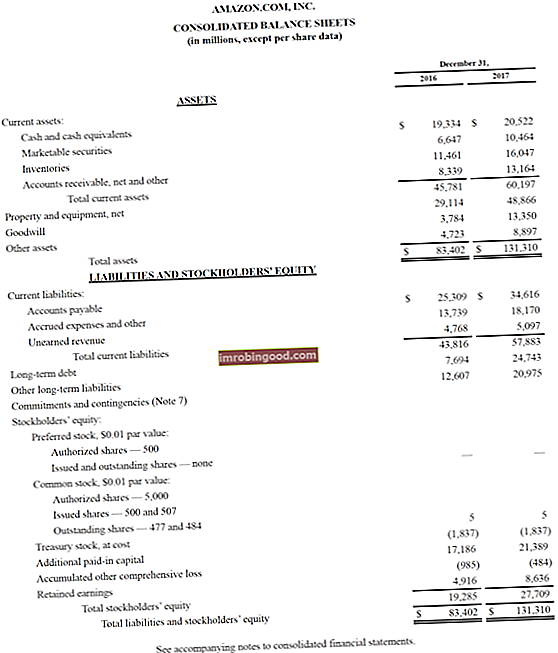

Žemiau pateikiamas „Amazon“ 2017 m. Balanso pavyzdys, paimtas iš „Finance“ „Amazon“ atvejų analizės kurso. Kaip pamatysite, jis prasideda trumpalaikiu turtu, tada ilgalaikiu turtu ir visu turtu. Žemiau yra įsipareigojimai ir akcininkų nuosavybė, į kurią įeina trumpalaikiai įsipareigojimai, ilgalaikiai įsipareigojimai ir galiausiai akcininkų nuosavybė.

Pavyzdys: amazon.com balansas

Pavyzdys: amazon.com balansas

Peržiūrėkite „Amazon“ ryšių su investuotojais svetainę, kad peržiūrėtumėte visą balansą ir metinę ataskaitą.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar! Galite naudoti „Excel“ failą, norėdami įvesti bet kurios įmonės numerius ir geriau suprasti, kaip veikia balansai.

Balanso šablonas Šis balanso šablonas suteikia jums pagrindą sudaryti savo įmonės finansinę ataskaitą, kurioje parodomas visas turtas, įsipareigojimai ir nuosavas kapitalas. Balansas pagrįstas pagrindine lygtimi: Turtas = Įsipareigojimai + Nuosavas kapitalas Naudodamiesi šiuo šablonu, galite pridėti ir pašalinti eilučių eilutes

Balanso šablonas Šis balanso šablonas suteikia jums pagrindą sudaryti savo įmonės finansinę ataskaitą, kurioje parodomas visas turtas, įsipareigojimai ir nuosavas kapitalas. Balansas pagrįstas pagrindine lygtimi: Turtas = Įsipareigojimai + Nuosavas kapitalas Naudodamiesi šiuo šablonu, galite pridėti ir pašalinti eilučių eilutes

Kaip sudaromas balansas

Balansai, kaip ir visos finansinės ataskaitos, turės nedidelių skirtumų tarp organizacijų ir pramonės šakų. Tačiau yra keletas „grupių“ ir eilutės elementų, kurie beveik visada įtraukiami į bendrus balansus. Trumpai apžvelgiame dažniausiai randamus einamuosius aktyvus, ilgalaikius turtus, trumpalaikius įsipareigojimus, ilgalaikius įsipareigojimus ir nuosavybę.

Sužinokite pagrindus Finansų nemokamų apskaitos pagrindų kurse.

Turimas turtas

Pinigai ir ekvivalentai Pinigų ekvivalentai Pinigai ir pinigų ekvivalentai yra patys likvidiausi iš viso balanse esančio turto. Į pinigų ekvivalentus įeina pinigų rinkos vertybiniai popieriai, bankininkų akceptai

Likvidiausias iš viso turto - pinigai - atsiranda pirmoje balanso eilutėje. Pinigų ekvivalentai taip pat kaupiami šiame eilutėje ir apima turtą, kurio trumpalaikis terminas yra trumpesnis nei trys mėnesiai, arba turtą, kurį įmonė gali likviduoti per trumpą laiką, pvz., Apyvartiniai vertybiniai popieriai Parduodami vertybiniai popieriai yra neribotos trumpalaikės finansinės priemonės, kurios išleidžiamos arba nuosavybės vertybiniams popieriams, arba viešai kotiruojamos bendrovės skolos vertybiniams popieriams. Emisiją išleidusi bendrovė sukuria šias priemones aiškiam tikslui surinkti lėšų tolesnei verslo veiklai ir plėtrai finansuoti. . Bendrovės paprastai atskleidžia, kokius atitikmenis ji įtraukia į balanso išnašas.

Gautinos sumos Gautinos sumos Gautinos sumos (AR) reiškia įmonės kreditų pardavimą, kurio dar nėra visiškai apmokėję jos klientai - trumpalaikis turtas balanse. Bendrovės leidžia savo klientams mokėti per protingą, ilgesnį laiką, su sąlyga, kad bus susitarta dėl sąlygų.

Ši sąskaita apima visų pardavimo pajamų, dar negavusių kreditą, likutį, atėmus visus atidėjimus abejotinoms sąskaitoms (dėl to susidaro blogos skolos išlaidos). Bendrovėms išieškant gautinas sumas, ši sąskaita mažėja, o pinigai didėja ta pačia suma.

Atsargų atsargų atsargos yra balanse rasta trumpalaikio turto sąskaita, susidedanti iš visų įmonės sukauptų žaliavų, nebaigtų gaminių ir gatavų prekių. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį.

Atsargos apima žaliavų, nebaigtų gaminių ir gatavų prekių sumas. Bendrovė naudojasi šia sąskaita, kai praneša apie prekių pardavimą, paprastai nurodant parduotų prekių savikainą pajamų ataskaitoje. Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje.

Ilgalaikis turtas

Įrengimai, nekilnojamasis turtas ir įranga (PP&E) PP&E (Nekilnojamasis turtas, įranga ir įrengimai) PP&E (Nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių balanse esančių ilgalaikių aktyvų. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą bei būsimas išlaidas

Ilgalaikis materialusis turtas (taip pat žinomas kaip PP&E) fiksuoja įmonės materialųjį ilgalaikį turtą. Šis eilutės straipsnis pažymimas atėmus nusidėvėjimą. Kai kurios įmonės savo PP&E klasifikuos pagal įvairius turto tipus, tokius kaip žemė, pastatas ir įvairios įrangos rūšys. Visi PP&E yra amortizuojami, išskyrus žemę.

Nematerialusis turtas Nematerialusis turtas Pagal TFAS nematerialusis turtas yra identifikuojamas, nepiniginis turtas, neturintis fizinės esmės. Kaip ir visas turtas, nematerialusis turtas yra tas, kuris, tikimasi, ateityje atneš įmonei ekonominę grąžą. Kaip ilgalaikis turtas, šios lūkesčiai tęsiasi ilgiau nei vienerius metus.

Šis eilutės elementas apima visą įmonės nematerialųjį ilgalaikį turtą, kurio gali būti negalima identifikuoti. Identifikuojamas nematerialusis turtas apima patentus, licencijas ir slaptas formules. Nenustatomas nematerialusis turtas apima prekės ženklą ir prestižą.

Dabartiniai įsipareigojimai

Kreditoriniai mokėtini mokėtini kreditoriai yra įsipareigojimas, atsirandantis organizacijai gavus prekes ar paslaugas iš savo tiekėjų kreditais. Tikimasi, kad mokėtinos sumos bus sumokėtos per metus arba per vieną veiklos ciklą (atsižvelgiant į tai, kuris laikotarpis yra ilgesnis). AP laikoma viena likvidžiausių trumpalaikių įsipareigojimų formų

Kreditorinės skolos arba AP yra suma, kurią įmonė skolinga tiekėjams už daiktus ar paslaugas, įsigytas kreditiniu būdu. Kai įmonė moka savo AP, ji mažėja kartu su vienoda suma sumažėjus į grynųjų pinigų sąskaitą.

Einamoji skola / mokėtinos obligacijos Einamoji skola Balanse einamoji skola yra skolos, kurias reikia sumokėti per vienerius metus (12 mėnesių) ar mažiau. Ji yra įtraukta į trumpalaikį įsipareigojimą ir grynojo apyvartinio kapitalo dalį. Ne visos įmonės turi einamąjį skolos eilutę, tačiau tos įmonės, kurios ją aiškiai naudoja paskoloms, kurių terminas yra trumpesnis nei metai.

Apima ne AP įsipareigojimus, kurie turi būti sumokėti per vienerius metus arba per vieną įmonės veiklos ciklą (atsižvelgiant į tai, kuris laikotarpis yra ilgiausias). Mokėtini vekseliai taip pat gali turėti ilgalaikę versiją, į kurią įeina vekseliai, kurių terminas yra ilgesnis nei vieneri metai.

Dabartinė ilgalaikių skolų dalis Dabartinė ilgalaikių skolų dalis Dabartinė ilgalaikių skolų dalis yra ilgalaikių skolų dalis, kurios turi būti sumokėtos per metus. Ilgalaikės skolos terminas yra ilgesnis nei vieneri metai. Dabartinė ilgalaikės skolos dalis skiriasi nuo einamosios skolos, tai yra skola, kuri turi būti visiškai grąžinta per vienerius metus.

Ši sąskaita gali būti kaupiama kartu su minėta sąskaita „Einamoji skola“. Nors jos gali atrodyti panašios, dabartinė ilgalaikių skolų dalis yra būtent skolos dalis, kurios terminas yra ilgesnis nei vieneri metai, būtent per šiuos metus. Pavyzdžiui, jei įmonė imasi banko paskolos, kurią reikia sumokėti per 5 metus, į šią sąskaitą bus įtraukta tos paskolos dalis, kurią reikia sumokėti kitais metais.

Ilgalaikiai įsipareigojimai

Mokėtinos obligacijos Mokėtinos obligacijos Mokėtinos obligacijos susidaro, kai įmonė išleidžia obligacijas, kad gautų pinigų. Mokėtinos obligacijos reiškia amortizuotą sumą, kurią obligacijų emitentas laiko savo balanse. Tai laikoma ilgalaikiu įsipareigojimu

Ši sąskaita apima visų bendrovės išleistų obligacijų amortizuotą sumą.

Ilgalaikės skolos skolų grafikas Skolų tvarkaraštyje visos įmonės skolos pateikiamos pagal grafiką, atsižvelgiant į jo terminą ir palūkanų normą. Atliekant finansinį modeliavimą, susidaro palūkanų sąnaudos

Ši sąskaita apima visą ilgalaikių skolų sumą (išskyrus einamąją dalį, jei ta sąskaita yra trumpalaikių įsipareigojimų dalyje). Ši sąskaita gaunama iš skolų grafiko. Skolų grafikas. Skolų grafike pateikiama visa įmonės skola pagal grafiką, atsižvelgiant į jos terminą ir palūkanų normą. Atliekant finansinį modeliavimą, vyksta palūkanų išlaidų srautai, kurie apibūdina visą negrąžintą įmonės skolą, palūkanų sąnaudas ir pagrindinį grąžinimą už kiekvieną laikotarpį.

Akcininkų nuosavybė

Akcinis kapitalas Akcinis kapitalas Akcinis kapitalas (akcininkų kapitalas, nuosavas kapitalas, įneštas kapitalas arba įmokėtas kapitalas) yra suma, kurią įmonės akcininkai investavo naudojimui versle. Sukūrus įmonę, jei jos vienintelis turtas yra akcininkų investuoti pinigai, balansas subalansuojamas per akcinį kapitalą

Tai yra lėšų, kurias akcininkai investavo į įmonę, vertė. Kai įmonė bus pirmą kartą įsteigta, akcininkai paprastai įneš grynųjų pinigų. Pvz., Investuotojas įsteigia įmonę ir ją sėja 10 mln. USD. Grynieji pinigai (turtas) padidėja 10 mln. USD, o akcinis kapitalas (nuosavybės sąskaita) - 10 mln. USD, subalansuojant balansą.

Nepaskirstytasis pelnas

Tai yra visa grynųjų pajamų suma, kurią bendrovė nusprendžia pasilikti. Kiekvieną laikotarpį įmonė gali išmokėti dividendus iš savo grynųjų pajamų. Bet kokia likusi (arba viršyta) suma pridedama prie nepaskirstytojo pelno (atimama iš jo).

Kaip balansas naudojamas finansiniame modeliavime?

Šis teiginys yra puikus būdas analizuoti įmonės finansinę būklę Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą. . Analitikas paprastai gali naudoti balansą daugybei finansinių rodiklių apskaičiuoti. Sverto koeficientai Sverto koeficientas rodo verslo subjekto skolos lygį, palyginti su kitomis balanso, pelno (nuostolių) ataskaitos ar pinigų srautų ataskaitos sąskaitomis. „Excel“ šablonas, padedantis nustatyti įmonės veiklos rezultatus, likvidumą ar mokumą ir efektyvumą.

Balanso sąskaitų pokyčiai taip pat naudojami pinigų srautams apskaičiuoti pinigų srautų ataskaitoje Pinigų srautų ataskaita Pinigų srautų ataskaitoje (oficialiai vadinamoje Pinigų srautų ataskaitoje) pateikiama informacija apie tai, kiek įmonė uždirbo ir panaudojo pinigų per tam tikrą laikotarpį . Ją sudaro 3 skyriai: grynieji pinigai iš operacijų, grynieji pinigai iš investicijų ir pinigai iš finansavimo. . Pavyzdžiui, teigiamas gamyklos, nekilnojamojo turto ir įrangos pokytis yra lygus kapitalo išlaidoms atėmus nusidėvėjimo išlaidas. Jei nusidėvėjimo išlaidos yra žinomos, kapitalo išlaidas galima apskaičiuoti ir įtraukti į pinigų srautus iš pinigų srautų iš investavimo į pinigų srautų ataskaitą.

Finansų analizės kurso ekrano kopija.

Balanso svarba

Balansas yra labai svarbi finansinė ataskaita dėl daugelio priežasčių. Tai gali būti nagrinėjama atskirai ir kartu su kitomis ataskaitomis, tokiomis kaip pelno (nuostolių) ataskaita ir pinigų srautų ataskaita, kad gautumėte išsamų įmonės sveikatos vaizdą.

Keturi svarbūs finansinės veiklos metrika apima:

- Likvidumas - Palyginus įmonės trumpalaikį turtą su trumpalaikiais įsipareigojimais, susidaro likvidumo vaizdas. Trumpalaikis turtas turėtų būti didesnis už trumpalaikius įsipareigojimus, kad įmonė galėtų padengti savo trumpalaikius įsipareigojimus. Dabartinio santykio dabartinio santykio formulė Dabartinio santykio formulė yra = Trumpalaikis turtas / trumpalaikiai įsipareigojimai. Dabartinis santykis, dar vadinamas apyvartinio kapitalo rodikliu, matuoja verslo galimybes įvykdyti savo trumpalaikius įsipareigojimus, kurie turi būti mokami per metus. Santykiu atsižvelgiama į viso trumpalaikio turto ir visų trumpalaikių įsipareigojimų svorį. Tai rodo įmonės finansinę būklę ir greitą santykį Greitasis koeficientas. Greitasis koeficientas, dar vadinamas rūgštingumo testu, matuoja verslo galimybes sumokėti savo trumpalaikius įsipareigojimus turtu, lengvai konvertuojamu į grynuosius pinigus, yra likvidumo finansinės metrikos pavyzdžiai. .

- Svertas - Pažvelgus į tai, kaip finansuojama įmonė, nurodoma, kiek ji turi svertų, o tai savo ruožtu parodo, kokią finansinę riziką įmonė prisiima. Skolos ir nuosavo kapitalo palyginimas „Finance Finance“ finansiniai straipsniai yra skirti savarankiškų studijų vadovams, norint išmokti svarbių finansų sampratų internete savo tempu. Naršykite šimtus straipsnių! ir skolos bendram kapitalui yra įprasti balanso sverto įvertinimo būdai.

- Efektyvumas - Naudojant pelno (nuostolių) ataskaitą kartu su balansu, galima įvertinti, kaip efektyviai įmonė naudoja savo turtą. Pvz., Padalijus pajamas iš vidutinio viso turto, gaunamas turto apyvartos koeficientas. Ilgalaikio turto apyvartos ilgalaikio turto apyvarta (FAT) yra efektyvumo koeficientas, rodantis, kaip gerai ar efektyviai verslas naudoja ilgalaikį turtą pardavimams generuoti. Šis santykis padalija grynuosius pardavimus į grynąjį ilgalaikį turtą per metus. Grynasis ilgalaikis turtas apima nekilnojamojo turto, įrangos ir įrengimų sumą, atėmus sukauptą nusidėvėjimą, siekiant parodyti, kaip efektyviai įmonė turtą paverčia pajamomis. Be to, apyvartinio kapitalo ciklas Apyvartinio kapitalo ciklas Verslo apyvartinio ciklo ciklas yra laikas, per kurį visas grynasis apyvartinis kapitalas (trumpalaikis turtas atėmus trumpalaikius įsipareigojimus) paverčiamas pinigais. Verslas paprastai bando valdyti šį ciklą greitai parduodamas atsargas, greitai surenka pajamas ir lėtai moka sąskaitas, kad būtų optimizuoti grynųjų srautai. parodo, kaip gerai įmonė valdo savo grynuosius pinigus trumpuoju laikotarpiu.

- Grįžimo normos - Balansas gali būti naudojamas norint įvertinti, kaip gerai įmonė generuoja pelną. Pavyzdžiui, padalijus grynąsias pajamas iš akcininkų nuosavybės, gaunama nuosavo kapitalo grąža Nuosavybės grąža (ROE) Nuosavo kapitalo grąža (ROE) yra įmonės pelningumo matas, apskaičiuojantis įmonės metinę grąžą (grynąsias pajamas), padalytą iš jos bendros vertės. akcininkų nuosavybė (ty 12%). ROE sujungia pelno (nuostolių) ataskaitą ir balansą, nes grynosios pajamos ar pelnas lyginami su akcininkų nuosavybe. (ROE), o grynąsias pajamas padalijus iš viso turto, gaunama turto grąža turto grąža ir ROA formulė ROA formulė. Turto grąža (ROA) yra investicijų grąžos (IG) metrikos rūšis, matuojanti verslo pelningumą, palyginti su visu jo turtu. Šis santykis rodo, kaip gerai įmonė dirba, lygindama jos gaunamą pelną (grynąsias pajamas) su kapitalu, kurį ji investuoja į turtą. (ROA), o grynąsias pajamas padalijus iš skolos ir nuosavo kapitalo, gaunama investuoto kapitalo grąža. Investuoto kapitalo grąža investuoto kapitalo grąža - ROIC - yra pelningumas arba kapitalo teikėjų, būtent firmos obligacijų savininkų, uždirbtos pajamos. ir akcininkų. Įmonės ROIC dažnai lyginamas su WACC, siekiant nustatyti, ar įmonė kuria, ar naikina vertę. (ROIC).

Visi aukščiau nurodyti rodikliai ir metrika išsamiai aprašyti Finansų finansinės analizės kurse.

Balanso vaizdo paaiškinimas

Žemiau yra vaizdo įrašas, kuriame greitai pateikiamos pagrindinės šiame vadove išdėstytos sąvokos ir pagrindiniai dalykai, kuriuos reikia žinoti apie balansą, jį sudarančius elementus ir kodėl tai svarbu.

Kaip aptarta vaizdo įraše, lygtis Turtas = įsipareigojimai + akcininkų nuosavybė visada turi būti patenkintas!

Sužinokite daugiau apie finansinę atskaitomybę

Finansai yra oficialus pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) ® FMVA® sertifikavimo paslaugų teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“. Norėdami toliau mokytis ir tobulėti kaip finansų analitikas, šie papildomi finansų ištekliai bus naudingi:

- Pajamų ataskaita Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje.

- Trumpalaikiai įsipareigojimai Trumpalaikiai įsipareigojimai Trumpalaikiai įsipareigojimai yra verslo subjekto finansiniai įsipareigojimai, kuriuos reikia sumokėti per metus. Įmonė juos parodo balanse. Įsipareigojimas atsiranda tada, kai įmonei yra įvykdytas sandoris, dėl kurio ateityje tikimasi išleisti grynuosius pinigus ar kitus ekonominius išteklius.

- Trys finansinės ataskaitos Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šie trys pagrindiniai teiginiai yra sudėtingi

- Trys finansinės atskaitomybės 3 modelio ataskaitos modelis 3 ataskaitos modelis susieja pelno (nuostolių) ataskaitą, balansą ir pinigų srautų ataskaitą į vieną dinamiškai susietą finansinį modelį. Pavyzdžiai, vadovas