Dabartinis santykis, taip pat žinomas kaip apyvartinis kapitalas Grynasis apyvartinis kapitalas Grynasis apyvartinis kapitalas (NWC) yra skirtumas tarp įmonės trumpalaikio turto (grynaisiais pinigais) ir trumpalaikių įsipareigojimų (atėmus skolą) balanse. Tai yra įmonės likvidumo ir jos gebėjimo vykdyti trumpalaikius įsipareigojimus, taip pat verslo fondo operacijas, matas. Ideali padėtis yra santykis, matuojama verslo galimybė įvykdyti savo trumpalaikius įsipareigojimus, kuriuos reikia sumokėti per metus. Pagal šį santykį atsižvelgiama į viso trumpalaikio turto svorį Trumpalaikis turtas Trumpalaikis turtas yra visas turtas, kurį galima pagrįstai konvertuoti į pinigus per vienerius metus. Jie paprastai naudojami įmonės likvidumui įvertinti. Trumpalaikiai įsipareigojimai yra verslo subjekto finansiniai įsipareigojimai, kuriuos reikia sumokėti per metus. Įmonė juos parodo balanse. Įsipareigojimas atsiranda tada, kai įmonei yra įvykdytas sandoris, dėl kurio ateityje tikimasi išleisti grynuosius pinigus ar kitus ekonominius išteklius. . Tai nurodo įmonės finansinę būklę ir tai, kaip ji gali maksimaliai padidinti savo trumpalaikio turto likvidumą, kad padengtų skolas ir mokėtinas sumas. Dabartinio koeficiento formulę (žemiau) galima naudoti norint lengvai įvertinti įmonės likvidumą.

Vaizdas: Finansų finansinės analizės pagrindų kursas

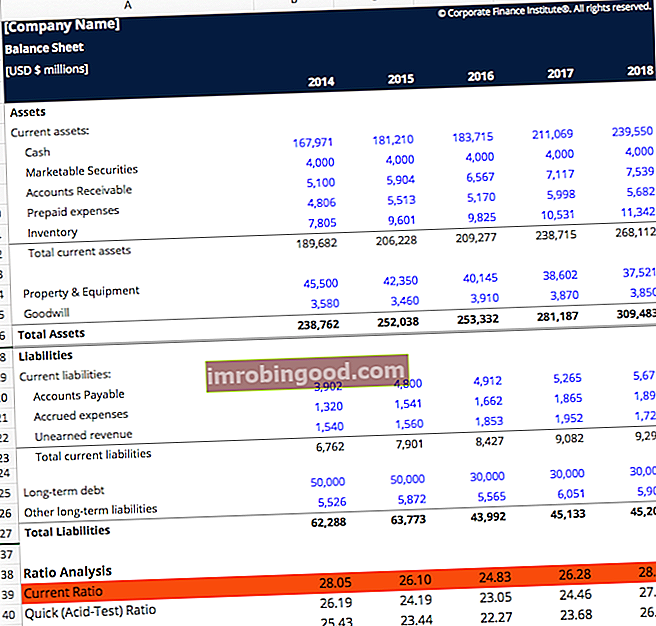

Dabartinio santykio formulė

Dabartinio santykio formulė yra:

Einamasis santykis = trumpalaikis turtas / trumpalaikiai įsipareigojimai

Dabartinio santykio formulės pavyzdys

Jei įmonė turi:

- Grynieji pinigai = 15 mln. USD

- Apyvartiniai vertybiniai popieriai = 20 mln. USD

- Atsargos = 25 mln. USD

- Trumpalaikė skola = 15 mln. USD

- Mokėtinos sumos = 15 mln. USD

Trumpalaikis turtas = 15 + 20 + 25 = 60 mln

Trumpalaikiai įsipareigojimai = 15 + 15 = 30 mln

Dabartinis santykis = 60 mln. / 30 mln. = 2,0x

Šiuo metu verslo santykis yra 2, tai reiškia, kad jis gali lengvai atsiskaityti už kiekvieną dolerį už paskolą ar mokėtinas sumas du kartus. Daugiau nei 1 rodiklis rodo įmonės finansinę gerovę. Nėra aukščiausio lygio to, kas yra „per daug“, nes tai gali labai priklausyti nuo pramonės, tačiau labai didelis dabartinis santykis gali rodyti, kad įmonė palieka nepanaudotus grynuosius pinigus, o ne investuoja į savo verslo plėtrą.

Atsisiųskite nemokamą dabartinio santykio formulės šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar! Galite naršyti po visus nemokamus „Excel“ šablonus „Excel“ ir finansinio modelio šablonai Atsisiųskite nemokamus finansinių modelių šablonus - „Finance“ skaičiuoklių bibliotekoje yra 3 ataskaitų finansinio modelio šablonas, DCF modelis, skolų grafikas, nusidėvėjimo grafikas, kapitalo išlaidos, palūkanos, biudžetai, išlaidos, prognozavimas, diagramos. , grafikai, tvarkaraščiai, vertinimas, palyginama įmonės analizė, daugiau „Excel“ šablonų, kad rastumėte daugiau būdų, kaip padėti atlikti jūsų finansinę analizę.

Dabartinio santykio formulė - kas yra trumpalaikis turtas?

Trumpalaikis turtas yra ištekliai, kuriuos galima greitai paversti grynaisiais per metus ar mažiau. Jie apima:

- Grynieji pinigai - teisėtos mokėjimo sąskaitos, monetos, negrąžinti klientų čekiai, čekiai ir taupomosios sąskaitos, smulkūs grynieji pinigai

- Pinigų ekvivalentai Pinigų ekvivalentai Pinigai ir pinigų ekvivalentai yra patys likvidiausi iš viso balanse esančio turto. Į grynųjų pinigų ekvivalentus įeina pinigų rinkos vertybiniai popieriai, bankininkų akceptai - Įmonių ar vyriausybės vertybiniai popieriai, kurių terminas yra 90 ir mažiau dienų

- Apyvartiniai vertybiniai popieriai Apyvartiniai vertybiniai popieriai Apyvartiniai vertybiniai popieriai yra neribotos trumpalaikės finansinės priemonės, išleidžiamos nuosavybės vertybiniams popieriams arba viešai kotiruojamos bendrovės skolos vertybiniams popieriams. Emisiją išleidusi bendrovė sukuria šias priemones aiškiam tikslui surinkti lėšų tolesnei verslo veiklai ir plėtrai finansuoti. - Paprastosios akcijos, privilegijuotosios akcijos, vyriausybės ir įmonių obligacijos, kurių išpirkimo data yra 1 metai arba trumpesnė

- Gautinos sumos Gautinos sumos Gautinos sumos (AR) reiškia verslo kreditų pardavimą, kurio dar nėra visiškai apmokėję jos klientai - trumpalaikis turtas balanse. Bendrovės leidžia savo klientams mokėti per protingą, ilgesnį laiką, su sąlyga, kad bus susitarta dėl sąlygų. - pinigai, kuriuos klientai turi skolinti įmonei ir kurie turi būti sumokėti per metus. - ši grynoji vertė turėtų būti atskaičius atidėjimą abejotinoms sąskaitoms (blogas kreditas)

- Gautini vekseliai Gautini vekseliai Gautini vekseliai yra rašytiniai paprastieji vekseliai, suteikiantys turėtojui ar turėtojui teisę gauti sutartyje nurodytą sumą. Vekseliai yra rašytinis pasižadėjimas sumokėti grynuosius pinigus kitai šaliai nurodytą būsimą datą arba anksčiau. Jei gautinasis vekselis turi būti sumokėtas per metus, jis balanse laikomas trumpalaikiu turtu. - Skola, kuri sueina per metus

- Kitos gautinos sumos - draudimo išmokos, darbuotojų grynųjų avansai, pajamų mokesčio grąžinimas

- Atsargų atsargų atsargos yra balanse rasta trumpalaikio turto sąskaita, susidedanti iš visų įmonės sukauptų žaliavų, nebaigtų gaminių ir gatavų prekių. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. - Žaliavos, neperdirbti produktai, gatavos prekės, gamybos / pakavimo reikmenys

- Kanceliarinės prekės - biuro ištekliai, tokie kaip popierius, rašikliai ir įranga, turėtų būti sunaudoti per metus

- Iš anksto apmokėtos išlaidos Išankstinio apmokėjimo išlaidos Iš anksto apmokėtos išlaidos reiškia išlaidas, kurių įmonė dar neįrašė į sąnaudas, tačiau buvo apmokėtos iš anksto. Kitose - Negaliojančios draudimo įmokos, avansiniai mokėjimai už būsimus pirkimus

Dabartinio santykio formulė - kas yra einamieji įsipareigojimai?

Trumpalaikiai įsipareigojimai yra verslo įsipareigojimai tiekėjams ir kreditoriams bei kiti mokėjimai, kurie turi būti sumokėti per metus. Tai įtraukia:

- Mokėtini vekseliai Mokėtini vekseliai - tai rašytinės sutartys (vekseliai), kai viena šalis sutinka sumokėti kitai šaliai tam tikrą grynųjų pinigų sumą. Kitu atveju mokėtinas vekselis yra paskola tarp dviejų šalių. Žr. Būtinus užrašo elementus ir pavyzdžius. - Palūkanos ir pagrindinė paskolų dalis, kurios bus mokėtinos per vienerius metus

- Mokėtinos sumos Mokėtinos sumos Mokėtinos sumos yra įsipareigojimas, atsirandantis organizacijai gavus prekes ar paslaugas iš savo tiekėjų kreditais. Tikimasi, kad mokėtinos sumos bus sumokėtos per metus arba per vieną veiklos ciklą (atsižvelgiant į tai, kuris laikotarpis yra ilgesnis). AP laikoma viena likvidžiausių trumpalaikių įsipareigojimų arba mokėtinų prekybos formų - kreditas, gaunamas perkant prekes, žaliavas, prekes ar naudojantis paslaugomis ir komunalinėmis paslaugomis

- Sukauptos išlaidos Sukauptos sąnaudos Sukauptos išlaidos yra išlaidos, kurios pripažįstamos, nors grynieji pinigai nebuvo sumokėti. Šios išlaidos paprastai susiejamos su pajamomis pagal GAAP („General Accepted Accounting Principles“) principą. - Mokėtini darbo užmokesčio mokesčiai, mokėtini pajamų mokesčiai, mokėtinos palūkanos ir visa kita, kas buvo sukaupta kaupimo apskaita Finansinėje apskaitoje ar kaupimo apskaitoje kaupiamieji duomenys reiškia pajamų, kurias įmonė gali uždirbti, bet dar neturi, arba sąnaudų apskaitą. už, bet sąskaita negauta

- Atidėtos pajamos Atidėtos pajamos Atidėtos pajamos susidaro tada, kai įmonė gauna apmokėjimą už dar neuždirbtas prekes ir (arba) paslaugas. Kaupiamojoje apskaitoje pajamos pripažįstamos tik tada, kai jos yra uždirbamos. Jei klientas už prekę / paslaugas moka iš anksto, įmonė pajamų ataskaitoje nefiksuoja jokių pajamų, o įrašo: - Pajamas, už kurias buvo sumokėta įmonei, kurios uždirbs ateityje, kai įmonė patenkins pajamų pripažinimą Pajamų pripažinimas Pajamų pripažinimas yra apskaitos principas, apibrėžiantis konkrečias sąlygas, kuriomis pripažįstamos pajamos. Teoriškai yra daugybė potencialių taškų, kuriuose galima pripažinti pajamas. Šiame vadove aptariami TFAS ir JAV GAAP pripažinimo principai. reikalavimus

Kodėl verta naudoti dabartinio santykio formulę?

Šis dabartinis rodiklis klasifikuojamas su keletu kitų finansinių rodiklių, vadinamų likvidumo rodikliais. Visi šie koeficientai vertina įmonės veiklą pagal tai, ar įmonė yra finansiškai tvirta, palyginti su negrąžinta skola. Dabartinis santykis yra labai svarbus priimant sprendimus investuotojams, kreditoriams ir įmonės tiekėjams. Dabartinis santykis yra svarbi priemonė vertinant jų verslo interesų gyvybingumą.

Kiti svarbūs likvidumo rodikliai yra šie:

- Rūgštingumo ir rūgštingumo santykis Rūgštingumo nustatymo koeficientas Rūgštingumo testo santykis, taip pat žinomas kaip greitasis koeficientas, yra likvidumo rodiklis, rodantis, ar pakankamas įmonės trumpalaikis turtas gali padengti trumpalaikius įsipareigojimus

- Greitas koeficientas Greitas santykis Greitasis koeficientas, taip pat žinomas kaip rūgštingumo testas, įvertina verslo galimybes sumokėti savo trumpalaikius įsipareigojimus turtu, kurį galima lengvai konvertuoti į grynuosius pinigus

Žemiau pateikiamas vaizdo paaiškinimas, kaip apskaičiuoti dabartinį santykį ir kodėl tai svarbu atliekant finansinių ataskaitų analizę Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą. .

Vaizdo įrašas: Finansų analizės kursai

Papildomi resursai

Dėkojame, kad perskaitėte šį vadovą, kad suprastumėte dabartinio santykio formulę. Finansai yra oficialus pasaulinis finansinio modeliavimo ir vertinimo analitiko (FVMA) ® FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“. Šie švietimo šaltiniai bus naudingi, kad galėtum toliau mokytis ir tęsti savo finansinę karjerą:

- Greito santykio šablonas Greito santykio šablonas Šis greito koeficiento šablonas padeda apskaičiuoti greitąjį santykį, atsižvelgiant į grynųjų pinigų, parduodamų vertybinių popierių, gautinų ir mokėtinų sumų kiekį. Greitasis koeficientas, taip pat žinomas kaip rūgštingumo testas arba likvidumo koeficientas, įvertina verslo galimybes sumokėti savo trumpalaikius įsipareigojimus turėdamas turtą, kuris yra lengvai

- Grynasis turto likvidavimas Grynasis turto likvidavimas Grynasis turto likvidavimas arba grynojo turto likvidavimas yra procesas, kurio metu verslas parduoda savo turtą ir po to nutraukia veiklą. Grynasis turtas yra viršijanti įmonės turto vertę, palyginti su jos įsipareigojimais. Tačiau pajamos, gautos pardavus grynąjį turtą rinkoje, gali skirtis nuo jų apskaitinės vertės.

- Likvidavimo vertės šablonas Likvidavimo vertės šablonas Šis likvidavimo vertės šablonas padeda apskaičiuoti likvidavimo vertę, atsižvelgiant į visus įmonės įsipareigojimus ir turtą aukciono verte. Likvidavimo vertė yra galutinės vertės, kurią gaus finansinių priemonių turėtojas, kai turtas bus parduotas, paprastai greito pardavimo proceso metu, įvertinimas. A busi

- Kas yra finansinis modeliavimas? Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį.