Pridėtinė vertė yra papildoma vertė, sukurta virš pradinės kažkokios vertės. Tai gali būti taikoma produktams, paslaugoms, įmonėms, valdymui ir kitoms verslo sritims. Kitaip tariant, tai yra įmonės / asmens produkto ar paslaugos patobulinimas prieš siūlydamas jį parduoti galutiniam klientui.

Produkto, paslaugos, proceso ar viso verslo vertė gali būti pridėta. Pridėtinė vertė gali būti teikiama teikiant geresnes ar papildomas paslaugas po pardavimo ir geresnį klientų aptarnavimą. Vertę taip pat galima pridėti tam tikru būdu patobulinus produktą arba į produktą įtraukiant priedus. Pavyzdžiui, mažmeninis kompiuterių pardavėjas gali pridėti pridėtinę vertę įtraukdamas programinę įrangą ar kompiuterių priedus į pagrindinį produktą - kompiuterį.

Įmonės, turinčios tvirtą prekės ženklą, gali pridėti pridėtinę vertę savo produktams ar paslaugoms paprasčiausiai naudodamos įmonės logotipą prekei parduoti.

Bendroji pridėtinė vertė (GVA)

Bendroji pridėtinė vertė (GVA) padeda įvertinti indėlį į atskiro sektoriaus, regiono, pramonės ar gamintojo ekonomiką. Kitaip tariant, GVA padeda įvertinti konkretaus produkto, paslaugos ar pramonės bendrą pridėtinę vertę. BPV yra svarbus, nes jis padeda apskaičiuoti bendrojo vidaus produkto BVP formulę BVP formulę sudaro vartojimas, vyriausybės išlaidos, investicijos ir grynasis eksportas. Šiame vadove BVP formulę suskirstome į žingsnius. Bendrasis vidaus produktas (BVP) yra visų galutinių ekonominių prekių ir paslaugų, pagamintų šalyje per tam tikrą laikotarpį, piniginė vertė vietine valiuta. , kuris yra pagrindinis visos tautos ekonomikos būklės rodiklis.

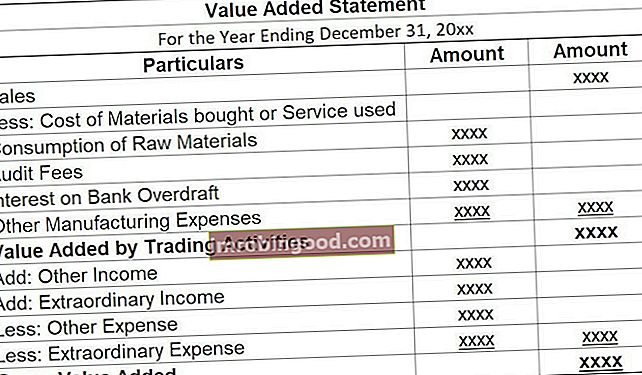

BPV galima apskaičiuoti naudojant pridėtinės vertės ataskaitą (VAS).

Grynąją pridėtinę vertę galima apskaičiuoti iš bendros pridėtinės vertės atėmus nusidėvėjimą.

Ekonominė pridėtinė vertė

Ekonominė pridėtinė vertė Ekonominė pridėtinė vertė (EVA) Ekonominė pridėtinė vertė (EVA) rodo, kad tikroji vertė sukuriama tada, kai projektai uždirba grąžos normas, viršijančias jų kapitalo kainą, ir tai padidina akcininkų vertę. Likučių pajamų metodą, kuris yra pelningumo rodiklis, darant prielaidą, kad realus pelningumas atsiranda, kai turtas yra (EVA), galima apibrėžti kaip padidėjusį skirtumą tarp įmonės grąžos normos. Vidinė grąžos norma (IRR) (IRR) yra diskonto norma, dėl kurios projekto grynoji dabartinė vertė (NPV) tampa lygi nuliui. Kitaip tariant, tai yra numatoma sudėtinė metinė grąžos norma, kurią uždirbs projektas ar investicija. ir jo kapitalo kaina. Ekonominė pridėtinė vertė naudojama vertei, kurią įmonė sukuria iš į ją investuotų lėšų, įvertinti.

Kur:

- NOPAT NOPAT NOPAT reiškia grynąjį veiklos pelną po mokesčių ir reiškia teorines įmonės pajamas iš operacijų. - Grynasis veiklos pelnas po mokesčių yra pelnas, kurį įmonė gauna vykdydama savo veiklą, pakoregavusi mokesčius, bet prieš koreguodama finansavimo ir ne pinigines išlaidas.

- CE - įdarbintas kapitalas yra grynųjų pinigų suma, investuojama į verslą.

- WACC - svertinė vidutinė kapitalo kaina WACC WACC yra įmonės svertinė vidutinė kapitalo kaina ir atspindi jos sumaišytas kapitalo sąnaudas, įskaitant nuosavą kapitalą ir skolą. WACC formulė yra = (E / V x Re) + ((D / V x Rd) x (1-T)). Šiame vadove bus apžvelgta, kas tai yra, kodėl jis naudojamas, kaip jį apskaičiuoti, taip pat pateikiama atsisiunčiama WACC skaičiuoklė - tai minimali grąžos norma, kurios tikisi kapitalo teikėjas - verslo investuotojai.

EVA padeda įvertinti kapitalo investavimo į projektą išlaidas. Tai taip pat padeda įvertinti, ar projektas uždirba pakankamai pinigų, kad būtų galima laikyti gera investicija. EVA nurodo įmonės veiklą pagal tai, kur ir kaip įmonė kuria turtus.

Norint įvertinti EVA, daug finansinio modeliavimo kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. yra reikalinga prognozuoti būsimus pinigų srautus ir juos diskontuoti atgal į dabartį naudojant WACC. Modeliavimas yra pažangi finansinės analizės forma - jei norite sužinoti daugiau, peržiūrėkite „Finance“ internetinius finansinio modeliavimo kursus.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Rinkos pridėtinė vertė

Rinkos pridėtinė vertė (MVA) gali būti apibrėžta kaip skirtumas tarp verslo rinkos vertės ir kapitalo, kurį investavo akcininkai ir skolų turėtojai.

MVA rodo įmonės gebėjimą laikui bėgant padidinti akcininkų vertę. Didelis MVA rodo efektyvų valdymą ir stiprias operacines galimybes, o mažas MVA gali rodyti, kad vadovybės veiksmų ir investicijų vertė yra mažesnė už įmonės investuotojų įnešto kapitalo vertę.

Pinigų pridėtinė vertė

Pinigų pridėtinė vertė (CVA) padeda įvertinti grynųjų pinigų sumą, kurią įmonė uždirba vykdydama savo veiklą. CVA suteikia investuotojams idėją apie įmonės galimybes užsidirbti pinigų iš vieno finansinio laikotarpio. Fiskaliniai metai (FY) Finansiniai metai (FY) yra 12 mėnesių arba 52 savaičių laikotarpis, kurį vyriausybės ir įmonės naudoja apskaitos tikslais rengdamos metines finansines ataskaitas. . Finansiniai metai (FY) nebūtinai seka kalendorinius metus. Tai gali būti laikotarpis, pvz., 2009 m. Spalio 1 d. - 2010 m. Rugsėjo 30 d.

Pridėtinės vertės klientams būdai

- Kliento perspektyva - Suprasti, ko klientai iš tikslinės rinkos nori iš įmonės produkto ar paslaugos. Verslas pagal klientų lūkesčius yra tai, ko daugelis verslų praleidžia arba jiems trūksta.

- Gerinti klientų pasitenkinimą- Norėdami gauti klientų atsiliepimų apie produktą ar paslaugą, pvz., Apklausas, ir toliau tęsti darbą, kad padidintumėte klientų pasitenkinimą teikiant produktą ar paslaugą.

- Klientų patirtis - Suteikti klientams ne tik patenkinamą produktą ar paslaugą, bet ir patenkinamas garantines paslaugas, kad klientas galėtų įsiminti įsimintiną patirtį.

- Rinkodara - Įgyvendinti rinkodaros strategiją po gerai pagrįstų rinkos tyrimų apie tai, ko klientai tikisi ir koks yra geriausias būdas padaryti produktą ar paslaugą prieinamą klientams.

Kiti šaltiniai

Finansai yra pirmaujanti pasaulinė finansinio modeliavimo kursų ir finansų analitikų sertifikavimo teikėja. FMVA® sertifikatas Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“. Norėdami toliau plėtoti savo, kaip finansų specialisto, karjerą, atkreipkite dėmesį į šiuos papildomus finansų išteklius, kuriuose aptariami įvairūs verslo sąnaudų aspektai:

- Veiklos principu pagrįstas išlaidų apskaičiavimas Veiklos principu pagrįstas išlaidų apskaičiavimas Veiklos principu pagrįstas sąnaudų skaičiavimas yra konkretesnis būdas paskirstyti pridėtines išlaidas pagal „veiklą“, kuri iš tikrųjų prisideda prie pridėtinių išlaidų. Veikla yra

- Pagamintų prekių savikaina Pagamintų prekių savikaina (COGM) Pagamintų prekių savikaina, dar vadinama COGM, yra vadybinėje apskaitoje vartojamas terminas, nurodantis tvarkaraštį ar ataskaitą, kurioje nurodomos visos įmonės gamybos išlaidos per tam tikrą laikotarpį. laikas.

- Darbo užsakymu pagrįstas sąnaudų apskaičiavimas Darbo užsakymų skaičiavimo vadovas Darbo užsakymų skaičiavimas naudojamas paskirstyti išlaidas pagal konkretų darbo užsakymą. Šiame vadove bus pateikta darbo užsakymo išlaidų apskaičiavimo formulė ir kaip ją apskaičiuoti. Pavyzdžiui, advokatų kontoros ar apskaitos firmos naudoja darbo užsakymo išlaidas, nes kiekvienas klientas yra skirtingas ir unikalus. Kita vertus, galima naudoti proceso sąnaudas

- Ribinių kaštų formulė Ribinių kaštų formulė Ribinių kaštų formulė rodo papildomas išlaidas, patirtas gaminant papildomus prekės ar paslaugos vienetus. Ribinių kaštų formulė = (sąnaudų pokytis) / (kiekio pokytis). Į skaičiavimą įtrauktos kintamosios išlaidos yra darbas ir medžiagos, pridėjus pastoviųjų išlaidų, administravimo, pridėtinių išlaidų padidėjimą