Tikėtinas numatytasis dažnis (EDF) yra kredito priemonė, kurią „Moody’s Analytics“ sukūrė kaip dalį KMV modelio. EDF matuoja tikimybę, kad įmonė nesumokės mokėjimų per tam tikrą laikotarpį, nesilaikydama palūkanų ir pagrindinės sumos. Pagrindinis mokėjimas Pagrindinė įmoka yra mokėjimas pradinei skolos sumai. Kitaip tariant, pagrindinė įmoka yra mokėjimas už paskolą, kuris sumažina likusią mokėtiną paskolos sumą, o ne taikomas mokant palūkanas už paskolą. , paprastai per vienerius metus.

Terminas „Laukiamas numatytasis dažnis“ yra prekės ženklas, susijęs su įsipareigojimų neįvykdymo tikimybe, kuri buvo gauta iš „Moody’s KMV“ modelio. KMV modelis buvo pagrįstas trijų tyrėjų - Stepheno Kealhoferio, Johno McQuowno ir Oldricho Vasiceko - darbu. EDF mano, kad įmonė nevykdo įsipareigojimų, kai jos turto rinkos vertė sumažėja žemiau jos mokėtinų įsipareigojimų. EPF modelis vertina kreditą nuo vienerių iki penkerių metų.

Greita santrauka

- Numatomas įsipareigojimų neįvykdymo dažnis (EDF) yra kredito priemonė, nustatanti tikimybę, kad įmonė nevykdys savo skolinių įsipareigojimų per laikotarpį, paprastai per vienerius metus.

- Modelis teigia, kad įmonė laikoma neįvykdžiusia įsipareigojimų, kai jos turto rinkos vertė sumažėja žemiau jos įsipareigojimų balansinės vertės.

- EDF yra prekės ženklu pažymėtas numatytosios tikimybės terminas, kurį išvedė „Moody’s Analytics, Inc.“

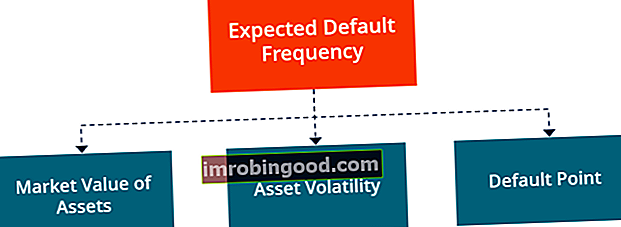

Laukiamo numatytojo dažnio komponentai

Yra trys objektyvūs veiksniai, lemiantys laukiamą įmonės numatytojo dažnio matą. Jie įtraukia:

1. Turto rinkos vertė

Turto rinkos vertė nėra tiesiogiai stebima metrika, o „Moody’s Analytics“ sukūrė modelį, kad nustatytų vertę. Pasirinkimo teorijos metodas naudoja įmonės nuosavybės vertės rinkos ypatybes, taip pat jos įsipareigojimų balansinę vertę, kad būtų nustatyta turto rinkos vertė. Modelyje įmonės nuosavo kapitalo vertė traktuojama kaip pagrindinio turto pardavimo pasirinkimo sandoris.

2. Turto nepastovumas

Turto nepastovumas reiškia konkretaus (-ų) įmonei priklausančio (-ų) turto (-ų) grąžos pasiskirstymą. Investuotojai padidėjusį nepastovumą vertina kaip padidėjusį investavimo į konkretų turtą ar įmones riziką. Nepastovus turtas laikomas didele rizika, nes jo kainos yra mažiau nuspėjamos.

Turto nepastovumas matuojamas kaip standartinis nuokrypis. Standartinis nuokrypis Statistikos požiūriu, standartinis duomenų rinkinio nuokrypis yra turto ar rinkos indekso grąžos stebėjimų reikšmių nuokrypių dydžio matas. Jei įmonės turtas parodo didesnį nepastovumą, yra didesnė rizika, kad jos vertė nukris žemiau numatytojo, taškas ir investuotojai bus mažiau optimistiški bendrovės rinkos vertei.

3. Numatytasis taškas

Numatytasis taškas yra apibrėžiamas kaip įmonės rinkos vertės lygis, žemiau kurio ji negalės atlikti suplanuotų skolų mokėjimų. Numatytasis taškas yra būdingas vertinamai įmonei, ir tai priklauso nuo įmonės atsakomybės struktūros ir jos turto vertės.

Kas yra numatytoji tikimybė?

Numatytoji tikimybė yra tikimybė, kad įmonė negalės atlikti suplanuotų grąžinimų per nustatytą laikotarpį. Jame pateikiama tikimybės, kad skolininkas negalės įvykdyti savo skolinių įsipareigojimų, t. Y. Pagrindinės sumos ir palūkanų mokėjimų, įvertinimo per tam tikrą laikotarpį.

Nevykdymo tikimybė priklauso nuo skolininko savybių, taip pat nuo ekonominės aplinkos. Pavyzdžiui, esant didelei infliacijai, dėl prarastos valiutos vertės skolininko galimybė atlikti grąžinimus. Atskirų skolininkų įsipareigojimų neįvykdymo tikimybę galima nustatyti atsižvelgiant į jų FICO balus, o įsipareigojimų neįvykdymo tikimybę reiškia jų kredito reitingas. Kredito reitingas Kredito reitingas yra konkrečios kredito agentūros nuomonė apie subjekto (vyriausybės) galimybes ir norą. , verslas ar asmuo) vykdyti savo finansinius įsipareigojimus iki galo ir per nustatytą terminą. Kredito reitingas taip pat reiškia tikimybę, kad skolininkas nevykdys įsipareigojimų. .

Veiksniai, lemiantys įmonės įsipareigojimų neįvykdymo tikimybę

Toliau pateikiami pagrindiniai veiksniai, turintys įtakos numatytajai įmonės tikimybei:

1. Turto vertė

Turto vertė nurodo įmonės turto rinkos vertę. Tai vertė, kurią investuotojai mokėtų turėdami turtą. Kitaip tariant, turto vertė lygi būsimų laisvų pinigų srautų, kuriuos sukuria turtas ir kurie tada diskontuojami pagal atitinkamą diskonto normą, dabartinės vertės.

2. Turto rizika

Turto rizika yra verslo ir pramonės rizikos, su kuria susiduria įmonė, matas. Nustatydami turto vertę, analitikai apskaičiuoja turto vertę, remdamiesi tikrąja rinkos verte, kurią panašus turtas gautų rinkoje.

Kadangi vertė neapibrėžta, egzistuoja turto vertės rizika, todėl įmonės turėtų įvertinti turto vertę atsižvelgdami į turto riziką.

3. Svertas

Svertas atsiranda, kai verslas naudojasi skolintomis lėšomis investuodamas į savo operatyvinę veiklą. Investuotojai naudoja svertą, kad padidintų savo perkamąją galią rinkoje ir padidintų investicijų grąžą. Užuot išleidę naujas akcijas kapitalui pritraukti, kai kurie subjektai mieliau naudoja skolą savo veiklai finansuoti ir akcininkų vertei padidinti.

Įmonės svertas matuojamas lyginant turto rinkos vertę su įsipareigojimų, kuriuos ji turi sumokėti, balansine verte. Nevykdymo rizika padidėja, kai turto rinkos vertė mažėja kartu su įsipareigojimų balansine verte.

Kai įsipareigojimų balansinė vertė viršija turto rinkos vertę, tai rodo, kad turto vertė yra nepakankama būsimiems įsipareigojimams įvykdyti.

Daugiau išteklių

Finansai yra oficialus pasaulinio sertifikuoto bankų ir kreditų analitiko (CBCA) ™ CBCA ™ sertifikavimo teikėjas. Atestuota bankų ir kreditų analitikų (CBCA) ™ akreditacija yra pasaulinis kredito analitikų standartas, apimantis finansus, apskaitą, kredito analizę, pinigų srautų analizę. , sandorio modeliavimas, paskolos grąžinimas ir kt. sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. Norėdami toliau siekti savo karjeros, naudingi toliau nurodyti papildomi ištekliai:

- Kredito administravimas Kredito administravimas Kredito administravimas apima banko ar skolinimo įstaigos skyrių, kuriam pavesta valdyti visą kredito procesą. Pinigų skolinimas yra viena iš pagrindinių banko funkcijų, o bankai gauna pajamas imdami didesnes paskolų palūkanas nei palūkanas, kurias moka už klientų indėlius.

- FICO balas FICO balas FICO balas, plačiau žinomas kaip kredito balas, yra trijų skaitmenų skaičius, naudojamas vertinant, kiek tikėtina, kad asmuo grąžins kreditą, jei asmeniui suteikiama kreditinė kortelė arba jei paskolos davėjas jas skolina. pinigų. FICO balai taip pat naudojami siekiant nustatyti bet kurio suteikto kredito palūkanų normą

- Populiariausių kredito analitikų pažymėjimai Aukščiausių kredito analitikų pažymėjimai Aukščiausių kredito analitikų pažymėjimų sąrašas. Gaukite geriausių finansinių pažymėjimų, skirtų viso pasaulio specialistams, dirbantiems šioje srityje, apžvalgą.

- Kredito rūšys Kredito rūšys Trys pagrindinės kredito rūšys yra atnaujinamasis kreditas, išsimokėtinas kreditas ir atvirasis kreditas. Kreditas leidžia žmonėms pirkti prekes ar paslaugas panaudojant skolintus pinigus.