Kuriant trijų ataskaitų modelį, 3 ataskaitų modelis A 3 ataskaitų modelis susieja pelno (nuostolių) ataskaitą, balansą ir pinigų srautų ataskaitą į vieną dinamiškai susietą finansinį modelį. Pavyzdžiai, vadovas, kai reikia įprasti projektuoti pelno (nuostolių) ataskaitos eilutes. Galimybė numatyti pagrindines pelno (nuostolių) ataskaitos eilutes turėtų tapti antruoju pobūdžiu. Kiekviename konkrečiame eilutės elemente bus tvarkyklės, turinčios įtakos būsimoms vertėms. Tiesą sakant, jei konkretus jūsų naudojamas finansinis modelis yra panašus į kitą įmonę, kurią jums reikia modeliuoti, galite netgi tiesiogiai nukopijuoti modelį ir tiesiog pakeisti istorines vertes.

Pagrindiniai prognozuojami elementai

Toliau pateikiamos pagrindinės sąskaitos, kurias reikia padengti projektuojant pelno (nuostolių) ataskaitos eilutes:

- Pardavimo pajamos Pardavimo pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus.

- Parduotų prekių kaina Apskaita Mūsų apskaitos vadovai ir šaltiniai yra savarankiško mokymosi vadovai, norint išmokti apskaitos ir finansų savo tempu. Naršykite šimtus vadovų ir šaltinių. (arba bendrosios pajamos)

- Bendros arba konkrečios bendrosios išlaidos (PBA)

- Nusidėvėjimo išlaidos Nusidėvėjimo išlaidos Nusidėvėjimo sąnaudos naudojamos įrenginio, turto ir įrangos vertei sumažinti, kad jos atitiktų jų naudojimą ir nusidėvėjimą. Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis.

- Palūkanų išlaidos Palūkanų išlaidos Palūkanų išlaidos susidaro iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti apibūdintos visos pagrindinės skolos, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas padauginus

- Mokesčių išlaidos

Įtraukdami visus aukščiau išvardintus dalykus (ir, jei reikia, daugiau) galite gauti grynąsias pajamas arba apatinę pelno (nuostolio) ataskaitos eilutę.

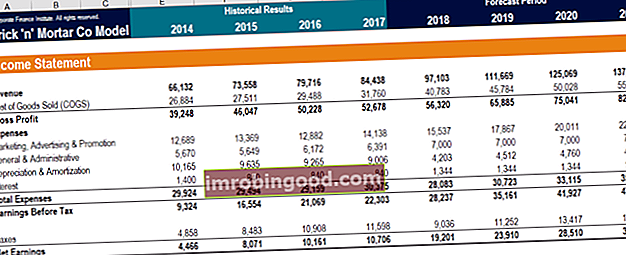

Žemiau pateikiama ekrano kopija iš vieno iš finansų finansinio modeliavimo kursų, kuriame pateikiami pagrindiniai pajamų ataskaitos prognozės veiksniai.

Šaltinis: Finansų finansinio modeliavimo kursai.

Pardavimo pajamos

Projektuojant pelno (nuostolių) ataskaitos eilutes natūraliai pradedama pelno (nuostolio) ataskaitos viršuje. Tai yra pardavimo pajamos Pardavimo pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. . Visi vėlesni eilutės elementai paprastai bus pagrįsti pardavimo pajamų verte.

Pardavimo pajamos gali būti prognozuojamos keliais skirtingais būdais. Pirma, galite modeliuoti pardavimo pajamas kaip paprastą ankstesnių metų augimo tempą. Tai reiškia, kad bet kurie vėlesni metai yra praėjusių metų pardavimo pajamos, padaugintos iš vienų pridėjus augimo tempą.

Antra, galite modeliuoti pardavimo pajamas kaip BVP BVP veiksnį Formulę BVP formulę sudaro vartojimas, vyriausybės išlaidos, investicijos ir grynasis eksportas. Šiame vadove BVP formulę suskirstome į žingsnius. Bendrasis vidaus produktas (BVP) yra visų galutinių ekonominių prekių ir paslaugų, pagamintų šalyje per tam tikrą laikotarpį, piniginė vertė vietine valiuta. ar koks kitas makroekonominis susiejimas / metrika. Tai reiškia, kad kiekvienų metų pajamos priklausys nuo regresijos formulės, pagrįstos istorinėmis pardavimo pajamomis ir tų metų BVP įvestimi (ar kita metrika).

Galiausiai galite modeliuoti pardavimo pajamas kaip paprastą dolerio vertę. Šis prognozavimo metodas yra mažiausiai dinamiškas ir paprastai mažiausiai tikslus. Tačiau jis yra prieinamas, kai reikalingos greitos ir nešvarios pardavimo pajamų prognozės.

Parduotų prekių savikaina (arba bendrasis pelnas)

Kitas žingsnis - prognozuoti parduotų prekių kainą Parduotų prekių savikaina (COGS) Parduotų prekių savikaina (COGS) įvertina „tiesiogines išlaidas“, patirtas gaminant bet kokias prekes ar paslaugas. Tai apima medžiagų sąnaudas, tiesiogines darbo sąnaudas ir tiesiogines gamyklos pridėtines išlaidas ir yra tiesiogiai proporcinga pajamoms. Didėjant pajamoms, prekėms ar paslaugoms gaminti reikia daugiau išteklių. COGS dažnai yra. Tokiu būdu mes galime iš pajamų atimti COGS, kad rastume bendrą pelną. Arba galima prognozuoti bendrąjį pelną ir tada matematiškai surasti parduotų prekių kainą.

Nepriklausomai nuo to, kurį eilutės elementą pasirenkame prognozuoti, metodas yra paprastas. Dažniausiai pakaks paprasto pardavimo pajamų procentinio metodo. Mes atsižvelgiame į ankstesnius parduotų prekių savikainos (arba bendrojo pelno) ir pardavimo pajamų rodiklius ir naudojame šiuos procentus prognozuoti būsimus procentus.

Arba tvirtesnis modelis gali modeliuoti konkrečias prekių prekių savikainas. Priklausomai nuo verslo operacijų, jie gali būti suskirstyti į žaliavas, nebaigtus gaminius, gatavas prekes, darbo sąnaudas, tiesiogines medžiagų sąnaudas ar kai kuriuos kitus eilutes. Tai galima prognozuoti ir kaip pardavimo pajamų procentines dalis arba naudojant viso dolerio vertes.

Pardavimo, bendrosios ir administracinės išlaidos

Paprastas ir švarus modelis pasirinks prognozuoti bendrą pardavimo, bendrąją ir administracinę PBA išlaidas. P&A apima visas ne gamybos išlaidas, kurias įmonė patyrė per tam tikrą laikotarpį. Tai apima išlaidas, tokias kaip nuoma, reklama, rinkodara, apskaita, bylinėjimasis, kelionės, maitinimas, vadovų atlyginimai, premijos ir kt. Kartais tai gali būti nusidėvėjimo sąnaudos (PBA) kaip viena eilutė. Tai lengva padaryti naudojant pardavimo procentinį metodą. Tačiau tvirtesnis modelis gali norėti suskirstyti PBA į atskirus komponentus, o tai yra labiau susijęs metodas. Taip yra todėl, kad kiekvienas atskiras eilutės elementas turės skirtingus tvarkykles.

Pavyzdžiui, nuomos išlaidos paprastai bus nustatomos kiekvieną mėnesį, todėl fiksuota dolerio vertė bus tinkamesnė nei pardavimo pajamų procentinė dalis. Tačiau reklamos išlaidos gali būti susijusios su pardavimo pajamomis, todėl šiuo atveju pardavimo procentas gali būti tikslesnis. Taip pat gali būti „vienkartinių“ eilučių išlaidų, kurios neatsiranda kiekvieną mėnesį. Apie tai daugiau aptariame savo straipsnyje apie finansinių ataskaitų normalizavimą.

Taip pat yra dvi eilutės išlaidos, kurios kartais pasirodo PBA, kurioms reikia konkretaus prognozavimo darbo. Tai yra nusidėvėjimo išlaidos ir palūkanų išlaidos.

Nusidėvėjimo išlaidos

Nusidėvėjimo išlaidos Nusidėvėjimo išlaidos Nusidėvėjimo sąnaudos naudojamos įrenginio, turto ir įrangos vertei sumažinti, kad jos atitiktų jų naudojimą ir nusidėvėjimą. Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis. susieja laipsnišką mašinų ir PP&E naudojimą. PP&E (nekilnojamasis turtas, įranga ir įrengimai) PP&E (nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių ilgalaikio turto, nurodyto balanse. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą ir būsimas išlaidas, siekiant gauti pajamų. Kadangi PP&E naudojimo ekonominė nauda (pajamos) trunka daugiau nei vieną ataskaitinį laikotarpį, atitikimo principas nurodo, kad jų išlaidos taip pat turi būti kaupiamos daugiau nei per vieną apskaitos laikotarpį.

Nusidėvėjimo sąnaudas prognozuojame naudodamiesi nusidėvėjimo grafiku. Tai parodo pradinį PP&E balansą, visas naujas kapitalo išlaidas ir galutinį PP&E balansą. Per istorinius likučius ir „CapEx“ galime sužinoti istorines nusidėvėjimo išlaidas. Tada šias vertes galima panaudoti prognozuojant būsimas nusidėvėjimo ir kapitalo išlaidas.

Nusidėvėjimo sąnaudas galima numatyti tvarkaraštyje, naudojant pradinio likučio procentą arba bet kurį iš nusidėvėjimo apskaitos metodų. Jei žinome įmonės nusidėvėjimo politiką, galime tiesiogiai taikyti tiesinį, gamybos vienetų arba pagreitintą nusidėvėjimą, kad surastume tinkamas išlaidų vertes.

Sužinokite daugiau apie įvairias nusidėvėjimo rūšis Nusidėvėjimo metodai Dažniausiai pasitaikančios nusidėvėjimo metodų rūšys yra tiesinė, dvigubai mažėjanti likutis, gamybos vienetai ir metų sumos skaitmenys. Turto nusidėvėjimui apskaičiuoti yra įvairių formulių. Nusidėvėjimo išlaidos naudojamos apskaitoje paskirstyti materialiojo turto savikainą per jo naudingo tarnavimo laiką. .

Palūkanų išlaidos

Palūkanų išlaidos Palūkanų išlaidos Palūkanų sąnaudos atsiranda iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti išdėstytos visos pagrindinės skolos dalys, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas, padauginus gautą sumą naudojant skolų grafiką. Šis grafikas nurodo kiekvieną atskirą skolos dalį pagal savo tvarkaraštį, o kartais sudaromas suvestinis grafikas, kuriame nurodomi visi likučiai ir palūkanų išlaidos.

Palūkanų sąnaudos nustatomos kiekvieno laikotarpio pradinį likutį padauginus iš palūkanų normos. Po to šios palūkanų išlaidos pridedamos prie pradinio balanso ir vėliau sumažinamos grąžinant pagrindinę sumą, kad būtų galima rasti pabaigos balansą.

Mokesčių išlaidos

Galiausiai mes prieiname prie paskutinio eilutės, kad surastume mokesčių sąnaudas Pajamų mokesčių apskaita Pajamų mokesčiai ir jų apskaita yra pagrindinė įmonių finansų sritis. Konceptualus pelno mokesčių apskaitos supratimas leidžia įmonei išlaikyti finansinį lankstumą. Mokesčiai yra sudėtinga sritis, kurioje reikia naršyti ir kuri dažnai glumina net labiausiai kvalifikuotus finansų analitikus. . Mokesčių sąnaudos nustatomos procentais nuo pajamų prieš mokesčius (EBT). Šis procentas yra žinomas kaip faktinis mokesčio tarifas arba grynųjų pinigų tarifas. EBT reikia rasti iš pardavimo pajamų atėmus visus ankstesnius išlaidų eilutes. Padauginę EBT su istoriniu faktiniu mokesčio tarifu, galime prognozuoti būsimas mokesčių išlaidas.

Viską sujungus

Projektuojant pelno (nuostolių) ataskaitos eilutes, pelno (nuostolių) ataskaita randama taip:

- Pardavimo pajamos

- Mažiau parduotų prekių kaina

- Bendrasis pelnas

- Mažiau PBA

- EBITDA

- Mažesnė nusidėvėjimo išlaidos

- EBIT arba veiklos pajamos

- Mažiau palūkanų išlaidų

- EBT

- Mažiau mokesčių išlaidų

- Grynosios pajamos

Šaltinis: Finansų finansinio modeliavimo kursai.

Papildomi resursai

Finansai yra oficialus pasaulinio finansų modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. . Per finansinio modeliavimo kursus, mokymus ir pratybas kiekvienas pasaulyje gali tapti puikiu analitiku.

Norėdami toliau siekti karjeros, naudingi toliau nurodyti papildomi finansų ištekliai:

- 3 ataskaitų modelis 3 ataskaitų modelis 3 ataskaitų modelis susieja pelno (nuostolių) ataskaitą, balansą ir pinigų srautų ataskaitą į vieną dinamiškai susietą finansinį modelį. Pavyzdžiai, vadovas

- Finansinių ataskaitų normalizavimas Normalizavimas Finansinių ataskaitų normalizavimas apima finansinių ataskaitų ar metrikų vienkartinių išlaidų ar pajamų koregavimą taip, kad jos atspindėtų tik įprastus įmonės sandorius. Finansinėse ataskaitose dažnai pateikiamos išlaidos, kurios nėra įprasta įmonės veikla

- „Ultimate Cash Flow Guide“ vertinimas Nemokami vertinimo vadovai, skirti išmokti svarbiausias sąvokas savo tempu. Šie straipsniai išmokys verslo vertinimo geriausios praktikos ir kaip vertinti įmonę naudojant palyginamą įmonės analizę, diskontuotų pinigų srautų (DCF) modeliavimą ir precedentinius sandorius, naudojamus investicinėje bankininkystėje, nuosavybės tyrimuose,

- Projektuojant balanso eilutės elementus Projektuojant balanso eilutės elementus Projektuojant balanso eilutės elementus, reikia analizuoti apyvartinį kapitalą, PP&E, skolos akcinį kapitalą ir grynąsias pajamas. Šiame vadove aprašoma, kaip apskaičiuoti