Krovinio išlaidos reiškia kainą, kurią ima vežėjas už krovinio išsiuntimą iš šaltinio į paskirties vietą. Išlaidas moka asmuo, norintis, kad prekės būtų gabenamos iš vienos vietos į kitą. Mokesčio už krovinį suma priklauso nuo gabenimo būdo, naudojamo kroviniui pristatyti.

Kai kurios įprastos transporto rūšys, kurias galima naudoti, yra laivas, lėktuvas, traukinys ar sunkvežimis. Taip pat krovinių kompanijos ima skirtingas gabenimo išlaidas, priklausomai nuo krovinio svorio.

Veiksniai, turintys įtakos krovinių kainoms

Įmonės, turinčios atsargų atsargų atsargas, yra balanse rasta trumpalaikio turto sąskaita, kurią sudaro visos įmonės sukauptos žaliavos, nebaigtos gamybos ir gatavos prekės. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. krovinių gabenimo išlaidas vertinkite kaip vieną pagrindinių verslo išlaidų. Kaina gali atsirasti gabenant prekes iš gamintojo sandėlio į įmonės sandėlį arba iš įmonės sandėlio į mažmeninės prekybos ar klientų svetainę. Siuntimo kaina gali būti išrašyta iš anksto arba po krovinio pristatymo.

Kai kurie veiksniai, turintys įtakos krovinių gabenimo išlaidoms, yra šie:

1. Kuro sąnaudos

Kai kurios laivybos kompanijos į kuro kainų komponentą įtraukia kuro sąnaudų komponentą. Kelių ir jūrų laivybos kaina priklauso nuo kuro sąnaudų. Naftos ir dujų pagrindas. Naftos ir dujų pramonė, dar vadinama energetikos sektoriumi, susijusi su žalios naftos ir gamtinių dujų žvalgybos, plėtros ir perdirbimo procesu. Tai ir galutinės vartotojui tenkančios išlaidos turi atsižvelgti į degalų kainą siuntimo metu.

Jei degalų kaina yra maža, kelių ir jūrų transportu naudotis bus pigiau, o nauda bus perduodama vartotojui, nes sutaupoma. Tačiau jei pabrangs degalai, kelių ir jūrų transportas bus brangus, o papildomos išlaidos bus perkeltos vartotojui.

2. Krovinių paklausa

Krovinių kainoms įtakos turi ir krovinių vežimo paslaugų paklausa. Didesnės laivybos erdvės paklausos laikotarpiais bus dideli gabenamų produktų kiekiai, o vartotojai varžysis dėl ribotos vietos. Todėl laivybos kompanijos gali parduoti ribotą plotą už aukščiausios kokybės kainą.

Kita vertus, kai maža krovinių gabenimo paslaugų paklausa, laivybos kompanijos sumažins kainas, siekdamos konkuruoti dėl mažiau vartotojų, norinčių gabenti krovinius.

3. Kylantys įvykiai

Kylantys įvykiai, tokie kaip terorizmas, piratavimas ir nesąžininga vyriausybė, gali padidinti krovinių gabenimo išlaidas, nes laivybos kompanijos bando susigrąžinti patirtus nuostolius. Išlaidos taip pat gali padidėti dėl to, kad siuntėjai nusprendžia naudoti ilgesnius, didesnį saugumą užtikrinančius gabenimo maršrutus. Pavyzdžiui, jūrų laivyba, einanti per piratus linkusius laivybos maršrutus, pavyzdžiui, Somalį, yra priversta imti didesnes išlaidas, kad padengtų padidėjusią riziką, didesnes draudimo įmokas ir ilgesnius laivybos maršrutus.

Naudodamos sunkvežimius kroviniams gabenti per terorizmo ir nusikalstamų grupuočių vietas, laivybos kompanijos gali imti didesnį mokestį, kad samdytų apsaugą arba perkeltų krovinius į saugesnes transporto rūšis tokiose vietose.

4. Vyriausybės reglamentas

Kai kuriose šalyse vyriausybė gali įvesti politiką, tiesiogiai veikiančią laivybos kompanijas. Pavyzdžiui, vyriausybės institucijos tam tikrais metų laikotarpiais gali apriboti maksimalias sunkvežimių vairuotojų vairavimo valandas. Tai reiškia, kad krovinys užtruks ilgiau, kol pasieksite paskirties tašką.

Laivybos kompanijos padidina savo klientams taikomas krovinių gabenimo išlaidas, kad padengtų numatomus nuostolius. Kiti vyriausybės reglamentai, kurie gali turėti įtakos gabenimo išlaidoms, yra draudimas važiuoti naktimis, išmetamųjų teršalų mokesčių įstatymai, krovinių, kuriuos gali gabenti sunkvežimiai, kiekio ribojimas ir kt.

Kaip apskaityti krovinių gabenimo išlaidas

Verslui, kuris reguliariai gabena krovinius, krovinių gabenimo išlaidos bus reikšmingos verslo išlaidos. Jie turi tinkamai tai įrašyti, kad jų finansinės knygos būtų tikslios. Paprastai gabenimo išlaidos įrašomos kaip kitos „bendrosios išlaidos“. Tai, kaip savikaina registruojama, gali priklausyti nuo to, kas moka gabenimo išlaidas ir ar išlaidos yra įtrauktos į turto vertę / kainą.

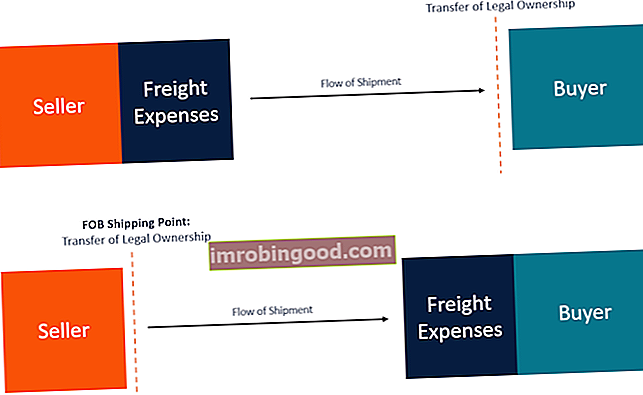

FOB siuntimo punktas

FOB siuntimo punktas parduodamas siuntimo punkte, o pirkėjas yra atsakingas už gabenimo išlaidas į paskirties vietą. Pirkėjo pusėje sandoris klasifikuojamas kaip krovinių gabenimas, nes pardavėjas atsiskaito pirkėjui už gabenimą. Tokiu atveju pardavėjas savo knygose neužsirašys jokių pristatymo išlaidų.

Prekės perduodamos iš pardavėjo pirkėjui po to, kai prekės dedamos į pristatymo sunkvežimį ar laivą. Prieš prekių pristatymą į kilmės vietą (siuntimo punktą) pardavėjas privalo padengti visas išlaidas, tokias kaip mokesčiai, muitai ir kiti mokesčiai. Pirkėjas atsako už gabenimo išlaidas tik tada, kai krovinys pasiekia kilmės vietą (siuntimo punktą).

FOB paskirties vieta

FOB paskirtis reiškia, kad pardavimas ir atsakomybės už prekes perdavimas įvyksta tada, kai prekės buvo pristatytos pirkėjo nurodytame priėmimo punkte (pvz., Uoste ar sandėlyje). Pardavėjas užfiksuos gabenimo išlaidas kaip pristatymo išlaidas, o jos bus nuskaičiuotos į pervežimo sąskaitą ir įskaitytos į mokėtinas sumas. Mokėtinos mokėtinos sumos yra įsipareigojimas, atsirandantis, kai organizacija iš savo tiekėjų gauna prekes ar paslaugas kreditu. Tikimasi, kad mokėtinos sumos bus sumokėtos per metus arba per vieną veiklos ciklą (atsižvelgiant į tai, kuris laikotarpis yra ilgesnis). AP laikoma viena likvidžiausių trumpalaikių įsipareigojimų formų. Siuntimo metu pardavėjas vis dar teisėtai valdo prekes. Nuosavybės vardas pasikeičia iš pardavėjo į pirkėją, kai prekės pristatomos į nurodytą pirkėjo vietą.

Daugiau išteklių

Dėkojame, kad perskaitėte Finansų paaiškinimą apie krovinių išlaidas. Finansai yra oficialus finansinio modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa, skirta visiems paversti pasaulinio lygio finansų analitikais.

Norėdami toliau mokytis ir plėtoti savo žinias apie finansinę analizę, labai rekomenduojame toliau išvardytus papildomus finansų išteklius:

- Veiklos principu pagrįstas išlaidų apskaičiavimo vadovas Veiklos principu pagrįstas išlaidų apskaičiavimas Veiklos principu pagrįstas sąnaudų skaičiavimas yra konkretesnis būdas paskirstyti pridėtines išlaidas pagal „veiklą“, kuri iš tikrųjų prisideda prie pridėtinių išlaidų. Veikla yra

- Parduotų prekių kaina (COGS) Parduotų prekių kaina (COGS) Parduotų prekių savikaina (COGS) nurodo „tiesiogines išlaidas“, patirtas gaminant bet kokias prekes ar paslaugas. Tai apima medžiagų sąnaudas, tiesiogines darbo sąnaudas ir tiesiogines gamyklos pridėtines išlaidas ir yra tiesiogiai proporcinga pajamoms. Didėjant pajamoms, prekėms ar paslaugoms gaminti reikia daugiau išteklių. COGS dažnai yra

- Krovinys laive (FOB) Krovinys laive (FOB) Krovinys laive (FOB), dar vadinamas laisvu laive, yra tarptautinės komercinės teisės terminas, kurį paskelbė Tarptautiniai prekybos rūmai (ICC).

- Pridėtinės pridėtinės išlaidos Pridėtinės išlaidos yra verslo išlaidos, susijusios su kasdieniu verslo vykdymu. Skirtingai nei veiklos sąnaudos, pridėtinės išlaidos negali būti susietos su konkrečiu sąnaudų vienetu ar verslo veikla. Vietoj to jie remia bendrą verslo veiklą, kuria gaunamos pajamos.