„Excel“ sukurtas LBO modelis, siekiant įvertinti išpirktą (LBO) finansinį išpirkimą (LBO) Sverto išpirkimas (LBO) yra sandoris, kai verslas įsigyjamas naudojant skolą kaip pagrindinį atlygio šaltinį. LBO sandoris paprastai įvyksta, kai privataus kapitalo įmonė skolinasi tiek, kiek gali iš įvairių skolintojų (iki 70–80% pirkimo kainos), kad būtų pasiektas vidinės palūkanų grąžos IRR sandoris, kuris yra> 20%. įmonės, kuri finansuojama naudojant didelę skolos sumą, įsigijimas. Įsigyjamos ir įsigyjančios bendrovės turtas naudojamas kaip finansavimo užtikrinimo priemonė. Pirkėjas paprastai nori investuoti kuo mažesnį nuosavo kapitalo kiekį ir likusią pirkimo kainos dalį finansuoti iš skolų ar kitų ne nuosavybės šaltinių. LBO modelio tikslas yra suteikti investuotojams galimybę tinkamai įvertinti sandorį ir uždirbti kuo didesnę rizika pakoreguotą vidinę grąžos normą (IRR). Vidinė grąžos norma (IRR). Vidinė grąžos norma (IRR) yra diskonto norma, kuri projekto grynoji dabartinė vertė (NPV) yra lygi nuliui. Kitaip tariant, tai yra numatoma sudėtinė metinė grąžos norma, kurią uždirbs projektas ar investicija. . Sužinokite daugiau Finansų LBO modeliavimo kurse!

LBO atveju investuojančios įmonės ar pirkėjo tikslas yra gauti didelę investicijų į nuosavą kapitalą grąžą, panaudojant skolą potencialiai grąžai padidinti. Įsigyjanti įmonė nustato, ar verta investuoti, apskaičiuodama numatomą vidinę grąžos normą (IRR), kur minimalus paprastai laikomas 30% ir daugiau. IRR norma gali būti vos 20% didesnių sandorių atveju arba kai ekonomika yra nepalanki. Po įsigijimo skolos / nuosavo kapitalo santykis Skolos ir nuosavo kapitalo santykis Skolos ir nuosavo kapitalo santykis yra sverto koeficientas, kuris apskaičiuoja visos skolos ir finansinių įsipareigojimų vertę pagal bendrą akcininkų nuosavybę. paprastai yra didesnė nei 1–2x, nes skola sudaro 50–90% pirkimo kainos. Bendrovės pinigų srautai naudojami negrąžintai skolai apmokėti

LBO modelio struktūra

Išpirkdami investuotojus (privataus kapitalo privataus kapitalo fondai, privataus kapitalo fondai yra kapitalo telkiniai, investuojami į įmones, kurios suteikia galimybę gauti didelę grąžą. Jie yra su fiksuota ar LBO įmone) sudaro naują subjektą, kuris jie naudoja tikslinei įmonei įsigyti. Po išpirkimo tikslas tampa naujos įmonės dukterine įmone arba abu subjektai susijungia ir sudaro vieną įmonę.

Kapitalo struktūra pagal LBO modelį

Kapitalo struktūra Kapitalo struktūra Kapitalo struktūra reiškia skolos ir (arba) nuosavo kapitalo sumą, kurią įmonė naudoja savo veiklai finansuoti ir turtui finansuoti. Firmos kapitalo struktūra „Leveraged Buyout“ (LBO) reiškia finansavimo komponentus, naudojamus perkant tikslinę įmonę. Nors kiekviena LBO struktūra yra skirtinga, daugumoje naujai įsigytų bendrovių kapitalo struktūra paprastai yra panaši, o didžiausia LBO finansavimo dalis yra skola. Tipiška kapitalo struktūra yra pirmiausia pigiausias ir ne toks rizikingas finansavimas, po kurio seka kitos galimos galimybės.

LBO kapitalo struktūrą gali sudaryti:

Banko skola

Banko skola Senjorų skola Senjorų skola yra pinigai, kuriuos turi įmonė, kuri pirmiausia turi pretenzijas į įmonės pinigų srautus. Ji yra saugesnė nei bet kuri kita skola, pvz., Subordinuota skola taip pat vadinama prioritetine skola, ir tai yra pigiausia finansinė priemonė, naudojama įsigyjant tikslinę bendrovę, vykdant išpirkimą su svertu ir sudaranti 50–80% LBO kapitalo struktūros. . Jo palūkanų norma yra mažesnė nei kitų finansinių priemonių, todėl investuotojai ją labiausiai mėgsta. Tačiau banko skolos yra susijusios su sandoriais ir apribojimais, kurie riboja bendrovę mokėti dividendus akcininkams, didinti papildomas banko skolas ir įsigyti kitas įmones, kol skola yra aktyvi. Banko skolų grąžinimo laikas yra nuo 5 iki 10 metų. Jei įmonė likviduojama dar nesumokėjus skolos, pirmiausia sumokamos banko skolos.

Didelio pajamingumo skola / subordinuota skola

Didelio pajamingumo skolos nepageidaujamos obligacijos Nepageidaujamos obligacijos, taip pat žinomos kaip didelio pelningumo obligacijos, yra obligacijos, kurias trys didžiausios reitingų agentūros reitinguoja žemiau investicinio lygio (žr. Paveikslėlį žemiau). Nepageidaujamos obligacijos turi didesnę įsipareigojimų neįvykdymo riziką nei kitos obligacijos, tačiau jos moka didesnę grąžą, kad būtų patrauklios investuotojams. paprastai yra neužtikrinta skola ir turi didelę palūkanų normą, kuri kompensuoja investuotojams už riziką savo pinigais. Jie turi mažiau ribojančių apribojimų ar sandorių, nei yra banko skolose. Likvidavimo atveju didelė pajamingumo skola mokama prieš akcininkų turėtojus, bet po banko skolos. Skola gali būti padidinta valstybės skolos rinkoje arba privačioje institucinėje rinkoje. Jo atsipirkimo laikotarpis yra nuo 8 iki 10 metų, taikant ženklinio grąžinimo ir išankstinio grąžinimo galimybes.

Tarpinė skola

Mezzanine skolos Mezzanine Fund Tarpinio fondo fondas yra kapitalo fondas, kuris investuoja į tarpinio finansavimą įsigijimams, augimui, kapitalo atkūrimui ar valdymui ir (arba) finansiniam išpirkimui. Bendrovės kapitalo struktūroje tarpiniai finansai yra hibridas tarp nuosavo kapitalo ir skolos. Tarpinio finansavimo forma dažniausiai yra privilegijuota akcija arba subordinuota ir neužtikrinta skola. apima mažus LBO kapitalo struktūros komponentus ir yra svarbesnis už kitas finansavimo galimybes. Jį dažnai finansuoja rizikos draudimo fondai ir privataus kapitalo investuotojai, o jo palūkanų norma yra didesnė nei banko skolos ir didelės skolos. Mezzanine skola yra didelio pajamingumo skola, suteikianti galimybę ateityje įsigyti akcijų už konkrečią kainą kaip būdą padidinti investuotojų grąžą, proporcingą susijusiai rizikai. Tai leidžia išankstinio grąžinimo galimybes ir mokėjimus už ženklus, kaip ir didelę skolą. Likvidavimo metu tarpinė skola mokama po to, kai yra padengtos kitos skolos, tačiau prieš sumokant akcininkams.

Nuosavas kapitalas

Nuosavas kapitalas Finansuose ir apskaitoje nuosavas kapitalas yra verslui priskiriama vertė. Nuosavybės balansinė vertė yra turto ir įsipareigojimų skirtumas, sudarantis 20–30% LBO finansavimo, priklausomai nuo sandorio. Jis atspindi privataus kapitalo fondo kapitalą ir pritraukia aukštas palūkanų normas dėl susijusios rizikos. Likvidavimo atveju nuosavo kapitalo akcininkams mokama paskutinė, kai bus padengta visa skola. Jei įmonė nevykdo mokėjimų, akcininkai negali gauti jokios grąžos iš savo investicijų.

Kredito metrika

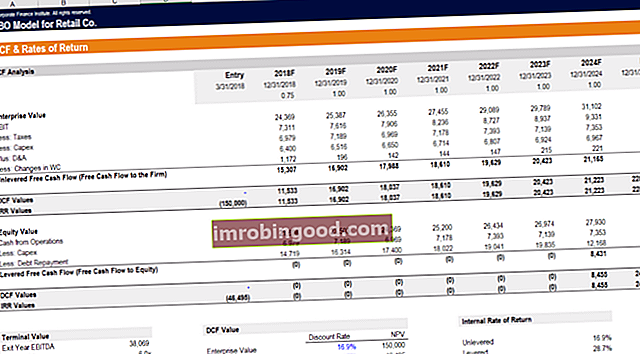

Vienas iš raktų kuriant LBO modelį yra įsitikinimas, kad kredito metrika ir skolų sutartys tinka sandoriui. Žemiau pateiktoje ekrano kopijoje pamatysite, kaip analitikas modeliuos šio svertinio išpirkimo kredito metriką.

Pagrindinė LBO modelio kredito metrika apima:

- Skolos / EBITDA Skolos / EBITDA santykis Grynosios skolos ir pelno prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją (EBITDA) santykis vertina finansinį svertą ir įmonės galimybes sumokėti skolą. Iš esmės grynosios skolos ir EBITDA santykis (skola / EBITDA) nurodo, kiek laiko įmonei reikės veikti dabartiniu lygiu, kad padengtų visas skolas.

- Palūkanų padengimo koeficientas Palūkanų padengimo koeficientas Palūkanų padengimo koeficientas (ICR) yra finansinis koeficientas, naudojamas nustatyti įmonės galimybę sumokėti palūkanas už negrąžintą skolą. (EBIT / palūkanos)

- Skolos aptarnavimo padengimo koeficientas Padengimo koeficientas Padengimo koeficientas naudojamas įmonės gebėjimui sumokėti finansinius įsipareigojimus įvertinti. Didesnis santykis rodo didesnį gebėjimą vykdyti įsipareigojimus (EBITDA - Capex) / (Palūkanos + principas)

- Fiksuoto mokesčio padengimo koeficientas Fiksuoto mokesčio padengimo koeficientas (FCCR) Fiksuoto mokesčio padengimo koeficientas (FCCR) yra įmonės gebėjimo įvykdyti fiksuoto mokesčio įsipareigojimus, pvz., Palūkanas ir nuomos išlaidas, matas. (EBITDA - „Capex“ - mokesčiai) / (palūkanos + principas)

Vaizdo šaltinis: Finansų LBO modelių kursai.

Privataus kapitalo įmonė (dar vadinama finansiniu rėmėju) sandoryje sukurs LBO modelį, kad nustatytų, kiek skolos jie gali priskirti verslui, nepapūšdami skolos sutarčių ir kredito metrikos, kurią, jų manymu, skolintojai nustatys.

Rėmėjas IRR

Galutinis modelio tikslas yra nustatyti, kokia yra vidinė rėmėjo (verslą perkančios privataus kapitalo įmonės) grąžos norma. Dėl sandoryje naudojamo didelio finansinio sverto laipsnio akcijų investuotojų IRR bus daug didesnis nei grąža skolos investuotojams.

Modelis apskaičiuos tiek svertinę, tiek nesivaržomą grąžos normą, kad įvertintų, koks didelis privataus kapitalo įmonės finansinio sverto pranašumas.

Rėmėjo IRR paprastai bus tikrinamas atsižvelgiant į reikšmių diapazoną procese, vadinamame jautrumo analize. Kas yra jautrumo analizė? Jautrumo analizė yra priemonė, naudojama finansiniame modeliavime analizuoti, kaip skirtingos nepriklausomų kintamųjų rinkinio reikšmės veikia priklausomą kintamąjį, kuris apskaičiuoja skirtingus rezultatus keičiantis prielaidoms ir įvestims. Dažniausiai keičiamos prielaidos yra EV / EBITDA EV / EBITDA. EV / EBITDA naudojama vertinant, norint palyginti panašių įmonių vertę, vertinant jų įmonės vertę (EV) su EBITDA, palyginti su vidurkiu. Šiame vadove mes suskaidysime EV / EBTIDA kelis į įvairius komponentus ir paaiškinsime, kaip jį apskaičiuoti žingsnis po žingsnio, EV / EBITDA išėjimo kelis ir panaudotos skolos sumą.

Žemiau pateikiamas jautrumo analizės pavyzdys, parodantis įvairias IRR ir grąžinimą grynaisiais, remiantis prielaidų pokyčiais.

Ankstesnė ekrano kopija yra iš „Finance“ LBO modelių mokymo kursų!

Sužinokite daugiau apie finansinį modeliavimą

Dėkojame, kad perskaitėte šį LBO modelių kūrimo vadovą. Finansai yra pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo paslaugų teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa, ir keliuose kituose finansų specialistų kursuose. Norėdami padėti tobulinti karjerą, peržiūrėkite toliau pateiktus papildomus finansinius išteklius:

- Sverto išpirkimas Sverto išpirkimas (LBO) Sverto išpirkimas (LBO) yra sandoris, kai įmonė įsigyjama naudojant skolą kaip pagrindinį atlygio šaltinį. LBO sandoris paprastai įvyksta, kai privataus kapitalo įmonė skolinasi tiek, kiek gali iš įvairių skolintojų (iki 70–80% pirkimo kainos), kad būtų pasiekta vidinė palūkanų norma IRR> 20%

- Senyvo laikotarpio skola Senyvo laikotarpio skola Senyvo laikotarpio skola - tai paskola, turinti aukštesnio rango statusą, turinti nustatytą grąžinimo grafiką ir termino pabaigoje grąžinamą išmoką. Terminas gali būti keli mėnesiai ar metai, o skolai gali būti taikoma fiksuota arba kintama palūkanų norma. Siekiant sumažinti grąžinimo riziką, ilgalaikis turtas dažnai naudojamas kaip užtikrinimo priemonė

- Įsigijimų ir įsigijimų procesas Susijungimų įsigijimai Susijungimų ir įsigijimų procesas Šiame vadove aprašomi visi įsigijimų ir įsigijimų proceso etapai. Sužinokite, kaip įvykdyti susijungimai, įsigijimai ir sandoriai. Šiame vadove mes apibūdinsime įsigijimo procesą nuo pradžios iki pabaigos, įvairius pirkėjų tipus (strateginius ir finansinius pirkimus), sinergijos svarbą ir sandorių išlaidas

- Finansinio modeliavimo šablonai „Excel“ ir finansinio modelio šablonai Atsisiųskite nemokamus finansinių modelių šablonus - „Finance“ skaičiuoklių bibliotekoje yra 3 ataskaitų finansinio modelio šablonas, DCF modelis, skolų grafikas, nusidėvėjimo grafikas, kapitalo išlaidos, palūkanos, biudžetai, išlaidos, prognozavimas, diagramos, grafikai, grafikai , vertinimas, palyginama įmonės analizė, daugiau „Excel“ šablonų