Jei norite karjeros buhalterinėje apskaitoje Viešąsias buhalterines įmones sudaro buhalteriai, kurių darbas yra verslas, asmenys, vyriausybės ir ne pelno organizacijos, rengdami finansines ataskaitas, mokesčius, „T Accounts“ gali būti jūsų geriausias geriausias draugas. „T“ paskyra yra vizualus atskirų sąskaitų vaizdas, kuris atrodo kaip „T“, todėl visi sąskaitos pridėjimai ir atimimai (debetai ir kreditai) gali būti lengvai stebimi ir vaizdžiai pavaizduoti.

Kiekviena atskira sąskaita turės savo asmeninę paskyrą, kuri atrodo taip:

Vaizdas: Finansų apskaitos kursai.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Debetai ir kreditai T sąskaitoms

Kai dauguma žmonių išgirsta terminą debetai ir kreditai, jie galvoja apie debeto korteles ir kreditines korteles. Tačiau apskaitoje debetai ir kreditai nurodo visiškai skirtingus dalykus.

Debetai ir kreditai yra tiesiog apskaitos žargonas, kurį galima atsekti šimtus metų ir kuris vis dar naudojamas šiandieninėje dvigubo įrašo apskaitos sistemoje. Dvigubo įrašo apskaitos sistema reiškia, kad kiekviena įmonės atlikta operacija įrašoma bent į dvi sąskaitas, kur viena sąskaita gauna įrašą „debetas“, o kita sąskaita - įrašą „kreditas“.

Šie įrašai įrašomi kaip žurnalo įrašai. „Žurnalų įrašų vadovas“. „Žurnalų įrašai“ yra pagrindiniai apskaitos elementai nuo ataskaitų teikimo iki žurnalo įrašų (kuriuos sudaro debetai ir kreditai) audito. Be tinkamų įrašų žurnaluose įmonių finansinės ataskaitos būtų netikslios ir visiška netvarka. įmonės knygose.

Skolos ir kreditai gali reikšti arba padidėjimą, arba sumažėjimą skirtingose sąskaitose, tačiau jų „T“ sąskaitos atvaizdai kairiosios ir dešinės padėties atžvilgiu „T“ atžvilgiu atrodo vienodi.

Sužinokite daugiau apie Finansų nemokamus apskaitos kursus.

T sąskaitos paaiškintos

Kairioji sąskaitos pusė visada yra debeto pusė, o dešinioji - kredito pusė, nesvarbu, kokia yra sąskaita.

Skirtingose sąskaitose debetas ir kreditai gali reikšti arba padidėjimą, arba sumažėjimą, tačiau T sąskaitoje debetas visada yra kairėje pusėje, o kreditas - dešinėje pusėje, pagal susitarimą.

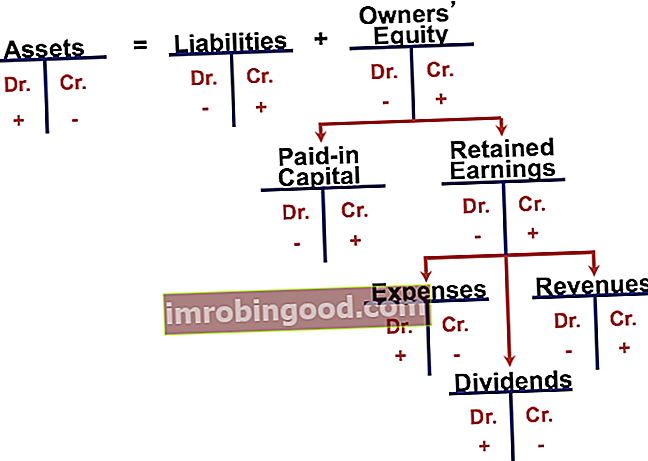

Panagrinėkime išsamiau skirtingų sąskaitų T sąskaitas, būtent turtą, įsipareigojimus ir akcininkų nuosavybę, pagrindinius balanso komponentus Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas arba finansinės būklės ataskaita.

Turto sąskaitose, į kurias įeina grynieji pinigai, gautinos sumos Gautinos sumos Gautinos sumos (AR) reiškia įmonės kreditų pardavimą, kurio dar nėra visiškai apmokėję jos klientai, balanso trumpalaikį turtą. Bendrovės leidžia savo klientams mokėti per protingą, ilgesnį laiką, su sąlyga, kad bus susitarta dėl sąlygų. , atsargų atsargų atsargos yra balanse rasta trumpalaikio turto sąskaita, susidedanti iš visų įmonės sukauptų žaliavų, nebaigtų gaminių ir gatavų prekių. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. , PP&E PP&E (Nekilnojamasis turtas, įranga ir įrengimai) PP&E (Nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių balanse esančių ilgalaikių aktyvų. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą ir būsimas išlaidas, o kita - kairė T sąskaitos pusė (debeto pusė) visada yra sąskaitos padidėjimas. Dešinė pusė (kredito pusė) yra atvirkščiai - turto sąskaitos sumažėjimas. Tačiau įsipareigojimų ir nuosavybės sąskaitose debetas visada reiškia sąskaitos sumažėjimą, o kreditai visada reiškia sąskaitos padidėjimą.

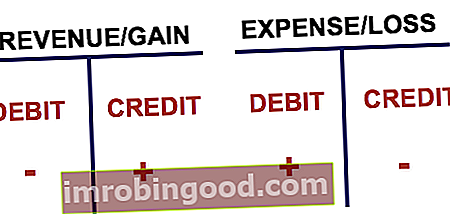

T Pajamų ataskaitos sąskaitos

T sąskaitos taip pat naudojamos pelno (nuostolių) ataskaitai Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. sąskaitos, į kurias įeina ir pajamos Pajamos Pajamos yra visų prekių ir paslaugų pardavimo, kurias įmonė pripažino per tam tikrą laikotarpį, vertė. Pajamos (dar vadinamos pardavimais ar pajamomis) sudaro įmonės pajamų ataskaitos pradžią ir dažnai laikomos verslo „viršutine linija“. , išlaidos, pelnas ir nuostoliai.

Vėlgi, pajamos / pajamos sumažina sąskaitą, o kreditai - sąskaitą. Priešingai yra su išlaidomis ir nuostoliais. Sujungę visas sąskaitas galime išnagrinėti šiuos dalykus.

Naudojant „T Accounts“, daug lengviau sekti kelis žurnalo įrašus per tam tikrą laikotarpį. Kiekvienas žurnalo įrašas teisingai įrašomas į atitinkamas sąskaitas teisingoje pusėje.

Pavyzdžiui, jei įmonė išleido nuosavybės vertybinių popierių akcijų svertinį neapmokėtų akcijų vidurkį Vidutinį svertinį akcijų vidurkį reiškia bendrovės akcijų skaičius, apskaičiuotas pakoregavus akcinio kapitalo pokyčius per ataskaitinį laikotarpį. Apyvartinių akcijų svertinio vidurkio skaičius naudojamas apskaičiuojant metriką, pvz., Vienai akcijai tenkantį pelną (EPS) bendrovės finansinėse ataskaitose už 500 000 USD, žurnalo įrašą sudarytų debetas grynaisiais ir kreditas bendrosioms akcijoms. vertybinių popierių rūšis, atspindinti nuosavybės nuosavybę įmonėje. Yra ir kitų sąlygų, tokių kaip paprastoji akcija, paprastoji akcija ar balsavimo akcija, kurios yra lygiavertės paprastosioms akcijoms. .

Vaizdo įrašų T sąskaitų paaiškinimas

Žemiau pateikiamas trumpas vaizdo įrašas, kuris padės paaiškinti, kaip T sąskaitos naudojamos pajamų ir išlaidų apskaitoje pajamų ataskaitoje. Sužinokite daugiau nemokamame Finansų apskaitos pagrindų kurse.

Vaizdo įrašas: Finansų apskaitos kursai.

Daugiau išteklių

Dėkojame, kad perskaitėte Finansų paaiškinimą apie T sąskaitas. Finansų srityje mūsų misija yra padėti jums tobulėti savo karjeroje. Mes turime daug daugiau papildomų išteklių, kurie padės jums tapti pasaulinio lygio finansų analitiku. „FMVA® Certification“ Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“.

Kiti naudingi finansų ištekliai apima:

- Žurnalo įrašai „Žurnalų įrašų vadovas“ Žurnalų įrašai yra pagrindiniai apskaitos elementai, pradedant ataskaitomis ir baigiant žurnalų įrašų (kuriuos sudaro debetai ir kreditai) auditu. Be tinkamų įrašų žurnaluose įmonių finansinės ataskaitos būtų netikslios ir visiška netvarka.

- Balansas Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas

- Pajamų ataskaita Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje.

- Finansinio modeliavimo vadovas Nemokamas finansinio modeliavimo vadovas Šiame finansinio modeliavimo vadove pateikiami „Excel“ patarimai ir geriausia prielaidų, tvarkyklių, prognozavimo, trijų teiginių susiejimo, DCF analizės ir kt. Praktika.