PBA apima visas ne gamybos išlaidas, kurias įmonė patyrė per tam tikrą laikotarpį. Tai apima išlaidas, tokias kaip nuoma, reklama, rinkodara, apskaita, bylinėjimasis, kelionės, maitinimas, vadovų atlyginimai, premijos ir kt. Kartais tai gali apimti ir nusidėvėjimo išlaidas, atsižvelgiant į tai, su kuo jos susijusios.

Pelno (nuostolių) ataskaitoje Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. , bendrasis pelnas Bendrasis pelnas Bendrasis pelnas yra tiesioginis pelnas, likęs atėmus parduotų prekių savikainą arba „pardavimo savikainą“ iš pardavimo pajamų. Jis naudojamas apskaičiuojant bendrąjį pelno maržą ir yra pirminis pelno skaičius, nurodytas įmonės pelno (nuostolių) ataskaitoje. Bendrasis pelnas apskaičiuojamas prieš veiklos pelną arba grynąjį pelną. atėmus PBA (ir nusidėvėjimo išlaidas) yra lygus veiklos pelnui, dar vadinamam pelnu prieš palūkanas ir mokesčius (EBIT). EBIT vadovas EBIT reiškia pelnas prieš palūkanas ir mokesčius ir yra vienas iš paskutinių tarpinių pajamų ataskaitoje prieš grynąsias pajamas. EBIT taip pat kartais vadinamas veiklos pajamomis ir vadinamas tuo, nes jis nustatomas atėmus visas veiklos sąnaudas (gamybos ir ne gamybos sąnaudas) iš pardavimo pajamų. .

Šaltinis: amazon.com

Šaltinis: amazon.com

Vaizdo šaltinis: finansai, skaitantys finansinių ataskaitų kursą.

Kai kurios įmonės klasifikuoja ir nusidėvėjimo, ir palūkanų sąnaudas. Palūkanų išlaidos Palūkanų sąnaudos susidaro iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti apibūdintos visos pagrindinės skolos, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas padauginus PBA sąnaudas. Tokiu atveju bendrasis pelnas, atėmus PBA, yra lygus ikimokestiniam pelnui, dar vadinamam pelnu prieš mokesčius (EBT) Pelnas prieš mokesčius (EBT) Pelnas prieš mokesčius (EBT), nustatomas atimant visas susijusias veiklos sąnaudas ir palūkanų sąnaudas. nuo pardavimo pajamų. Pelnas prieš mokesčius yra naudojamas analizuojant įmonės pelningumą be jos mokesčių režimo įtakos. Tai leidžia skirtingų valstybių ar šalių įmones lengviau palyginti.

Pardavimo išlaidos

Šios išlaidų eilutės pardavimo komponentas yra susijęs su tiesioginėmis ir netiesioginėmis pajamų gavimo (iš produktų ar paslaugų pardavimo) sąnaudomis.

Tiesioginės išlaidos yra tos, kurios patiriamos tikslioje produkto ar paslaugos pardavimo vietoje. Tiesioginio pardavimo išlaidų pavyzdžiai apima sandorio išlaidas ir komisinius, sumokėtus už pardavimą.

Netiesioginės pardavimo išlaidos yra tos, kurios patiriamos prieš arba po pardavimo, o pavyzdžiai apima atlyginimus, išmokas ir atlyginimus pardavėjams, kelionės ir apgyvendinimo išlaidas.

Bendrosios ir administracinės išlaidos

G&A išlaidos yra įmonės pridėtinės išlaidos, iš kurių daugelis yra fiksuotos arba pusiau fiksuotos. Šios išlaidos nėra tiesiogiai susijusios su produktų ar paslaugų pardavimu, bet greičiau su bendra nuolatine verslo veikla.

Labiausiai paplitę pavyzdžiai yra nuoma, draudimas, komunalinės paslaugos, tiekimas ir išlaidos, susijusios su įmonės valdymu, pavyzdžiui, vadovų, administracijos darbuotojų ir nepardavėjų atlyginimai.

Prognozuojant PBA

PBA sąnaudas galima prognozuoti taikant bet kurį iš šių metodų: pardavimo pajamų procentinė dalis Pardavimo pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. , augimo tempas per pastarąjį laikotarpį arba kaip fiksuota dolerio vertė.

Jei PBA yra konsoliduotas, vienos eilutės straipsnis, analitikas turi pasirinkti savo nuožiūra pasirinkdamas vieną iš šių (ar kitų) metodų, kad būtų galima apskaityti visas įvairias toje pačioje eilutėje nurodytas išlaidas.

Kartais PBA bus skyrius, kurio elementai bus suskirstyti atskiromis eilutėmis. Tokiu atveju skirtingų eilutės elementų prognozavimo metodai bus skirtingi. Pavyzdžiui, nuoma greičiausiai bus fiksuota dolerio vertė kiekvieną laikotarpį. Kita vertus, reklamos išlaidos skirsis atsižvelgiant į strateginius sprendimus, kuriuos įmonė priims per tam tikrą laikotarpį.

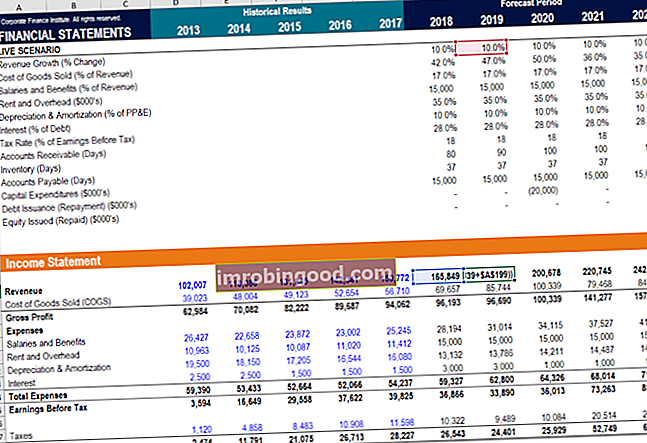

Aukščiau pateikta ekrano kopija yra paimta iš Finansų finansinio modeliavimo kursų, kuriuose aprašomos PBA išlaidų prognozės.

PBA pavyzdys

Panaudokime „Amazon“ kaip pavyzdį to, kas įtraukta į šios pajamų ataskaitos eilutės punktą. Žemiau pateikiama citata iš „Amazon“ 2016 m. Metinės ataskaitos.

„Bendrąsias ir administracines išlaidas pirmiausia sudaro darbo užmokesčio ir susijusios išlaidos; įrenginiai ir įranga, pvz., nusidėvėjimo išlaidos ir nuoma; profesionalų mokesčiai ir bylinėjimosi išlaidos; ir kitos bendros įmonės veiklos išlaidos, įskaitant, be kita ko, apskaitą, finansus, mokesčius, teisinius ir žmogiškuosius išteklius “.

Papildomi resursai

Dėkojame, kad perskaitėte šį PBA vadovą. Finansai yra oficialus pasaulinio finansų modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. . Norėdami toliau siekti karjeros, jums gali būti naudingi toliau nurodyti papildomi finansų ištekliai:

- Pelno (nuostolio) ataskaitos prognozavimas Pelno (nuostolio) ataskaitos eilutės elementų projektavimas Aptariame skirtingus pelno (nuostolių) ataskaitos eilutės elementų projektavimo metodus. Projektuojant pelno (nuostolių) ataskaitos eilutes pradedama nuo pardavimo pajamų, tada - nuo išlaidų

- Finansinių ataskaitų analizė Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.

- Kas yra EBITDA? EBITDA EBITDA arba pelnas prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją yra įmonės pelnas prieš atliekant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, pavyzdžiai

- Finansinis modeliavimas Finansinis modeliavimas Nemokami finansinio modeliavimo ištekliai ir vadovai, kaip išmokti svarbiausias sąvokas savo tempu. Šie straipsniai išmokys jus apie geriausią finansinio modeliavimo praktiką su šimtais pavyzdžių, šablonų, vadovų, straipsnių ir dar daugiau. Sužinokite, kas yra finansinis modeliavimas, kaip sukurti modelį, „Excel“ įgūdžių, patarimų ir gudrybių