Nepriklausomo auditoriaus ataskaita yra išorės ar vidaus auditoriaus oficiali nuomonė apie bendrovės parengtų finansinių ataskaitų kokybę ir tikslumą. Ataskaita yra pagrindinis auditoriaus ir finansinių ataskaitų naudotojų bendravimo šaltinis. Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šie trys pagrindiniai teiginiai yra sudėtingi. Vartotojai apima akcininkų savininkus. Nuosavybės vertybiniai popieriai Nuosavybės vertybiniai popieriai (dar vadinami akcininkų nuosavybe) yra sąskaita įmonės balanse, kurią sudaro akcinis kapitalas ir nepaskirstytasis pelnas. Tai taip pat rodo likutinę turto vertę atėmus įsipareigojimus. Pertvarkydami pradinę apskaitos lygtį, gausime akcininkų nuosavybę = turtą - įsipareigojimus, skolintojus, kreditorius ir kitus potencialius įmonės investuotojus.

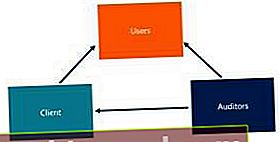

Visų susijusių šalių santykiai geriausiai pavaizduoti diagramoje:

Auditorius teikia audito paslaugas klientui, klientas teikia finansines ataskaitas vartotojams, o auditorius pateikia auditoriaus ataskaitą vartotojams.

Auditoriaus ataskaitos komponentai

- Pavadinimas

- Pranešimo adresatai

- Nuomonės pastraipa

- Nuomonės pagrindas

- Pagrindiniai klientui aktualūs audito klausimai

- Vadovybės ir valdymą turinčių asmenų atsakomybė už finansinę atskaitomybę

- Auditoriaus atsakomybė

- Firmos ir užduoties partnerio parašas

- Data

Kai kurie iš aukščiau išvardytų komponentų yra nauji ir jie bus pradėti įgyvendinti nuo 2018 m. Gruodžio mėn. Vienas iš pakeitimų yra tas, kad užduotyje dalyvaujančio partnerio vardas ir pavardė turi būti atspausdinti ir pasirašyti auditoriaus išvadoje. Priemonė buvo įgyvendinta taip, kad auditoriai negalėtų pasislėpti už įmonės pavadinimo. Dabar jie prisiima daugiau asmeninės atsakomybės, viešai paskelbdami savo vardą.

Kitas naujas komponentas yra pagrindinių ataskaitos audito klausimų skyrius. Anksčiau auditoriaus išvada buvo bendresnė ir galėjo būti naudojama skirtingoms įmonėms. Tačiau naujai ataskaitai reikalinga konkreti informacija apie įmonę, kad ji būtų labiau pritaikyta konkrečiai įmonei.

Įvairių tipų auditorių ataskaitos

Standartiškiausia auditoriaus išvados forma, kai viskas pateikiama teisingai visais reikšmingais aspektais, vadinama nekvalifikuota ar švari auditoriaus išvada. Bet kokie nekvalifikuotos ataskaitos pakeitimai vadinami išlygomis. Yra dvi bendros išlygos: GAAP pasitraukimas ir taikymo srities apribojimai.

GAAP pasitraukimo klausimai yra susiję su situacijomis, kai finansinėse ataskaitose nėra reikšmingų iškraipymų. Pavyzdžiui, finansinėse ataskaitose yra klaidų, kurias vadovybė nenori keisti ir kurios pažeidžia GAAP.

Kita vertus, taikymo srities apribojimai nurodo situacijas, kai auditorius negali gauti pakankamai įrodymų, kad padarytų išvadą, jog finansinėse ataskaitose nėra reikšmingų iškraipymų. Tai reiškia, kad auditorius negali gauti to, ko jiems reikia dėl išorinių įvykių ar dėl to, kad vadovybė neleidžia jiems pasiekti reikiamos informacijos.

Auditoriaus išvados forma taip pat skiriasi nustatant skvarbumą. „Pervasive“ nurodo mintį, kad emisijos ar apribojimo poveikis yra plačiai paplitęs ir daro įtaką daugybei skirtingų finansinių ataskaitų sąskaitų.

A kvalifikuota nuomonė yra pranešama, jei yra reikšminga finansinių ataskaitų klaida arba auditorius negali surinkti pakankamai informacijos tam tikram atskaitomybės aspektui patikrinti. Tačiau kvalifikuota nuomone, klaida yra pakankamai maža, kad nepakenktų bendram finansinių ataskaitų tikslumui.

An neigiamą nuomonę yra pranešama, kai finansinėse ataskaitose yra reikšmingų klaidų, kurios neigiamai veikia finansinių ataskaitų tikslumą.

A nuomonės atsisakymas yra pranešama, kai auditorius negali arba atsisako pateikti nuomonės apie finansinę atskaitomybę. Tai gali atsitikti, jei auditorius nerimauja dėl įmonės galimybių tęsti veiklą arba jei įmonė apribojo audito apimtį taip, kad auditorius negalėtų susidaryti nuomonės.

Apie nuomonės atsisakymą taip pat galima pranešti, jei auditorius nėra visiškai nepriklausomas arba jei kyla interesų konfliktų.

Audito ataskaitų reikšmingumo idėja

Viename auditoriaus išvados skyriuje teigiama, kad „pridedamose finansinėse ataskaitose visais reikšmingais aspektais sąžiningai pateikiama bendrovės finansinė būklė nuo XXX ...“. Svarbu pažymėti, kad joje sakoma, jog finansinės ataskaitos pateikiamos „teisingai“ - tai nesako, kad jie pateikiami „tiksliai“ ar „tiksliai“. Tai reiškia, kad yra sričių, kuriose buvo priimtas profesionalus sprendimas ir politiniai sprendimai, o skirtingų auditorių sprendimai gali skirtis.

Be to, „visais materialiais aspektais“ taip pat yra svarbi frazė. Reikšmingumas yra idėja, kad tam tikri pokyčiai yra pakankamai reikšmingi, kad potencialiai pakeistų investuotojų ir potencialių investuotojų sprendimus investuoti. tai reiškia, kad klausimai, kuriuose nagrinėjama tik nedidelė dalis, t. y. 1% grynųjų pajamų, nėra reikšmingi.

Auditoriai pirmiausia rūpinasi reikšmingais iškraipymais, kurie apima praleidimus ar kitas klaidas, kurios atskirai arba kartu pagrįstai turėtų daryti įtaką ekonominiams vartotojų sprendimams. Reikšmingumas yra esminis audito metu ir turi įtakos ataskaitos tipui, kurį auditorius pateiks.

Susiję skaitymai

Finansai siūlo atestuotą bankininkystės ir kredito analitiką (CBCA) grąžinimai ir dar daugiau. sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie šaltiniai:

- Didelės keturios apskaitos įmonės Didelės keturios apskaitos įmonės Didelės keturios apskaitos įmonės nurodo „Deloitte“, „PricewaterhouseCoopers“ (PwC), „KPMG“ ir „Ernst & Young“. Šios įmonės yra keturios didžiausios profesionalių paslaugų įmonės pasaulyje, teikiančios audito, konsultavimo sandorių klausimais, mokesčių, konsultavimo, rizikos patarimo ir aktuarines paslaugas.

- Audituota finansinė atskaitomybė Audituota finansinė atskaitomybė Akcinės bendrovės pagal įstatymą privalo užtikrinti, kad jų finansines ataskaitas tikrintų registruotas CPA. Nepriklausomo audito tikslas yra užtikrinti, kad vadovybė pateikė finansines ataskaitas, kuriose nėra reikšmingų klaidų. Audituota finansinė atskaitomybė padeda sprendimus priimantiems asmenims

- Finansų apskaitos pareigų pavadinimai Darbai Naršykite pareigybių aprašymus: reikalavimai ir įgūdžiai darbo skelbimams investicinės bankininkystės, nuosavybės tyrimų, iždo, FP ir A, įmonių finansų, apskaitos ir kitose finansų srityse. Šie pareigybių aprašymai buvo sudaryti atsižvelgiant į dažniausiai pasitaikančius įgūdžių, reikalavimų, išsilavinimo, patirties ir kt. Sąrašus

- „Due Diligence“ karjeros profilis „Due Diligence“ karjeros profilis Šios grupės įmonių „įsigyjančiųjų“ vardu atlieka „finansinį patikrinimą“, kad galėtų analizuoti tikslinių bendrovių finansines ataskaitas ir bendrą finansinę būklę. Karjera finansinio išsamaus patikrinimo komandoje gali užtrukti ilgas valandas, kai atliekama sandoris, ir reikalinga teismo ekspertizės apskaita ir analizė.