Balansas Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavybės turtas yra nurodomas kaip sąskaitos arba straipsniai, kurie išdėstyti pagal likvidumą. Likvidumas yra paprastumas, kuriuo įmonė gali konvertuoti turtą į grynuosius pinigus. Likvidiausias turtas yra grynieji pinigai (pirmasis balanso straipsnis), po to - trumpalaikiai indėliai ir gautinos sumos. Nelikvidiausias (nelengvai konvertuojamas į pinigus) turtas yra nurodytas toliau balanse. Tai yra turtas, pvz., Žemė ir pastatai, dažnai vadinami nekilnojamuoju turtu, įranga ir įrengimais (PP&E). Balanse turtas nurodomas kaip trumpalaikis turtas Trumpalaikis turtas Trumpalaikis turtas yra visas turtas, kurį galima pagrįstai konvertuoti į pinigus per vienerius metus. Jie paprastai naudojami įmonės likvidumui įvertinti. (atsiskaitoma grynaisiais pinigais per mažiau nei 12 mėnesių) arba ilgalaikis turtas Turto rūšys Paprastosios turto rūšys yra trumpalaikis, ilgalaikis, fizinis, nematerialusis, eksploatuojamas ir neveikiantis. Teisingai atpažinti ir (atsiskaitoma grynais daugiau nei per 12 mėnesių).

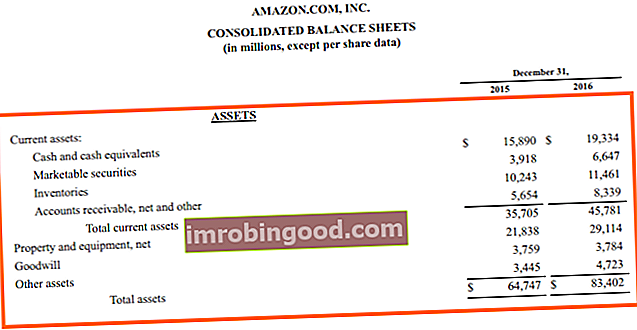

Šaltinis: amazon.com

Šaltinis: amazon.com

# 1 Trumpalaikis turtas

Tikimasi, kad einamasis balanso turtas bus naudingas artimiausiu metu, paprastai per 12 mėnesių. Grynieji pinigai, gautinos sumos, išankstinio apmokėjimo išlaidos ir atsargos yra einamojo balanso turto pavyzdžiai.

Grynųjų pinigų ekvivalentai

Pinigų ekvivalentai Pinigų ekvivalentai Pinigai ir pinigų ekvivalentai yra patys likvidiausi iš viso balanse esančio turto. Grynųjų pinigų ekvivalentai apima pinigų rinkos vertybinius popierius, bankininkų akceptai apima grynuosius pinigus, laikomus banko indėliais, trumpalaikes investicijas ir bet kurį kitą lengvai grynaisiais pinigais konvertuojamą turtą.

Gautinos sumos

Gautinos sumos Gautinos sumos Gautinos sumos (AR) reiškia verslo kreditų pardavimą, kurio dar nėra visiškai apmokėję jos klientai - trumpalaikis turtas balanse. Bendrovės leidžia savo klientams mokėti per protingą, ilgesnį laiką, su sąlyga, kad bus susitarta dėl sąlygų. yra grynųjų pinigų sumos, kurias įmonė skolinga kaip prekių ar paslaugų pardavėja. Pavyzdžiui, popieriaus kompanija gali parduoti 100 USD popieriaus pirkėjui kreditiniu būdu. Šie 100 dolerių patenka į gautinas sumas popieriaus bendrovei. Gautinų sumų klausimas kyla, kai kyla abejonių, kad bus sumokėta skola. Buhalteriams gali tekti nurašyti gautinų sumų vertę ir kai kuriais atvejais jie gali net visiškai nurašyti gautinų sumų sumą.

Inventorius

Atsargų atsargų atsargos yra balanse rasta trumpalaikio turto sąskaita, susidedanti iš visų įmonės sukauptų žaliavų, nebaigtų gaminių ir gatavų prekių. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. yra baigta prekė, kurią turi įmonė ir kuri yra paruošta naudoti / parduoti.

Kaina

Įmonės balanso atsargos apima visas pirkimo, pertvarkymo ir kitas išlaidas, patirtas atvežant atsargas į jos vietą. Ji apima gamybos darbuotojų darbo užmokestį ir pridėtines išlaidas, pavyzdžiui, komunalines paslaugas ar turto nuomą.

Gautinoms sumoms gali tekti nurašyti. Panašiai inventorius gali „blogėti“ dėl fizinės žalos, pablogėjimo ar senėjimo. Apskaitos tvarkymas yra tas pats - balanso turtas krenta, o atitinkamos išlaidos yra pelno (nuostolių) ataskaitoje.

FIFO, LIFO ar svertinis vidurkis?

Skirtingos organizacijos naudoja skirtingus metodus, kad apskaitytų atsargų srautus. Pardavimo savikaina pelno (nuostolių) ataskaitoje yra tam tikru laikotarpiu parduotų prekių savikaina įmonei. Organizacija turi vienodai laikytis vienos sistemos. Šis pavyzdys rodo tris galimus gydymo būdus:

Pavyzdys

Cukraus gamintojas balandžio mėnesį perka 100 tonų nerafinuoto cukraus už 1 000 USD už toną, o dar 200 tonų - rugsėjo mėnesį už 1 200 USD už toną. Lapkritį jie parduoda 250 tonų rafinuoto cukraus. Koks turėtų būti „pardavimo išlaidų“ skaičius?

Atsakymas priklauso nuo to, kaip proceso metu modeliuojamas cukraus srautas.

„First In First Out“ (FIFO)

Pardavimo kaina = (100 x 1 000) + (150 x 1 200) = 280 000 USD

Paskutinis „First Out“ (LIFO)

Pardavimo kaina = (200 x 1 200) + (50 x 1 000) = 290 000 USD

Svertinis vidurkis

Pardavimo kaina = 250 x ((100 x 1 000) + (200 x 1 200)) / 300 = 283 334 USD

Pasirinkimas tarp FIFO, LIFO ir svertinio vidurkio metodo bus atskleistas finansinių ataskaitų aiškinamajame rašte. Pagal TFAS LIFO yra leidžiamas kaip sąnaudų apskaičiavimo metodas. JAV GAAP bet kuris iš aukščiau nurodytų išlaidų metodų yra priimtinas.

# 2 Ilgalaikis turtas

Manoma, kad ilgalaikis balansinis turtas bus naudingas ilgesniam laikotarpiui, paprastai ilgesniam nei 12 mėnesių. Transporto priemonės, gamyklos ir mašinos PP&E (nekilnojamasis turtas, įranga ir įrengimai) PP&E (nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių ilgalaikio turto, nurodyto balanse. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą, o būsimos išlaidos yra ilgalaikio balanso turto pavyzdžiai.

Materialusis ilgalaikis turtas

Materialusis ilgalaikis turtas yra turtas, kuris fiziškai egzistuoja. Materialusis ilgalaikis turtas yra, pavyzdžiui, įmonės automobilis, o nematerialusis ilgalaikis turtas yra prestižas. Jei galima paliesti ilgalaikį turtą, jis yra apčiuopiamas.

Materialusis ilgalaikis turtas yra vertinamas savikaina, o tai reiškia, kad finansinę atskaitomybę jo vertę sudaro dalys, įskaitant, bet neapsiribojant:

- Pirkimo kaina

- Pirminis pristatymas ir tvarkymas

- Montavimas ir surinkimas

Pagal TFAS ilgalaikis turtas gali būti vertinamas pagal savikainos modelį arba perkainojimo modelį. JAV GAAP leidžia naudoti tik sąnaudų modelį.

Sąnaudų modelis

Materialusis ilgalaikis turtas yra apskaitomas įsigijimo savikaina, atėmus sukauptą nusidėvėjimą ir bet kokius vertės sumažėjimo nuostolius.

Nusidėvėjimas

Turto naudingo tarnavimo laikas yra ribotas (išskyrus prestižą, žemę ir kitą be galo naudingą turtą), todėl jis yra nudėvimas pelno (nuostolių) ataskaitoje. Dėl dvigubo efekto nusidėvėjimas reiškia turto vertės sumažėjimą balanse ir amortizacijos sąnaudų padidėjimą pelno (nuostolio) ataskaitoje. Du įprasti nusidėvėjimo metodai Nusidėvėjimo metodai Dažniausiai pasitaikančios nusidėvėjimo metodų rūšys yra tiesinis, dvigubai mažėjantis balansas, gamybos vienetai ir metų sumos skaitmenys. Turto nusidėvėjimui apskaičiuoti yra įvairių formulių. Nusidėvėjimo išlaidos naudojamos apskaitoje paskirstyti materialiojo turto savikainą per jo naudingo tarnavimo laiką. yra tiesinis metodas ir pagreitintas nusidėvėjimas.

Taikant tiesinį nusidėvėjimo metodą Tiesioginis nusidėvėjimas Tiesioginis nusidėvėjimas yra dažniausiai naudojamas ir lengviausias turto nusidėvėjimo paskirstymo būdas. Taikant tiesinį metodą, metinės nusidėvėjimo išlaidos yra lygios turto savikainai, atėmus likutinę vertę, padalijus iš naudingo tarnavimo laiko (metų skaičiaus). Šiame vadove yra pavyzdžių, formulių, paaiškinimų, turtas kasmet praranda vienodą savo vertės dalį per visą jo naudojimo laiką. Taikant pagreitintą nusidėvėjimą, kiekvienais metais apmokestinamas pastovus procentinis balansinės vertės mokestis, o tai reiškia, kad didesnės nusidėvėjimo išlaidos yra apskaitomos jo naudingo tarnavimo pradžioje. Savikainos pasirinkimas turėtų atspindėti turto naudingo tarnavimo laiką.

Perkainojimo modelis

Perkainojimo modelį galima naudoti tik pagal TFAS. Pagal JAV GAAP tai nėra galimybė. Pagal perkainojimo modelį turtas pripažįstamas apskaitos knygose, atėmus sukauptą nusidėvėjimą ir vertės sumažėjimo nuostolius.

Skolinimo išlaidų kapitalizavimas

Paprastai skolinimosi išlaidos yra palūkanų išlaidos. Palūkanų išlaidos. Palūkanų išlaidos susidaro iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti išdėstytos visos pagrindinės skolos, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas padauginus iš pelno (nuostolio) ataskaitos. Tačiau jei skolinimasis naudojamas turtui pirkti ar pastatyti, jie turi būti kapitalizuojami paties turto vertėje.

Nematerialusis ilgalaikis turtas

Nematerialusis ilgalaikis turtas nėra fizinės formos ir paprastai yra sutartis. Pavyzdžiai yra patentai, licencijos ir prestižas.

Įsigyta nematerialiojo turto

Įsigyti nematerialieji daiktai, tokios kaip naftos tyrimų teisės, yra traktuojami kaip materialusis turtas. Jie yra balanse savikaina ir yra nusidėvėję per visą naudingo tarnavimo laiką. Pagal TFAS leidžiama perkainoti įsigytus nematerialiuosius daiktus, tačiau JAV GAAP šios galimybės nėra.

Geros valios

Prestižas yra įsigytas nematerialusis turtas, atsirandantis įsigyjant įmonę. Tai yra įsigijimo savikainos, viršijančios įsigyjamo identifikuojamo grynojo turto tikrąją vertę, perviršis. Prestižas nėra amortizuojamas, tačiau sąskaitoje turi būti atliekamas prestižo vertės sumažėjimo testas. Pagal apskaitos standartus prestižas turėtų būti apskaitomas kaip turtas ir vertinamas kasmet. Įmonės turėtų įvertinti, ar vertės sumažėjimas yra kiekvienais metais.

Viduje generuojami nematerialieji daiktai

Reputacija, žinios, patirtis ir žmogiškasis kapitalas yra nematerialiojo turto, kuris yra sukuriamas viduje, o ne įsigyjamas, pavyzdžiai. Jie nėra pripažįstami balanse. Visos išlaidos jų plėtrai yra pripažįstamos sąnaudomis pelno (nuostolių) ataskaitoje.

Moksliniai tyrimai ir plėtra

Tyrimai ir plėtra pelno (nuostolių) ataskaitoje visada traktuojami kaip sąnaudos. Pagal TFAS MTTP išlaidos kapitalizuojamos tik tam tikromis aplinkybėmis, tuo tarpu pagal JAV GAAP jos paprastai yra pripažįstamos sąnaudomis, kai jos patiriamos.

Amortizacija

Amortizacija yra nematerialiojo turto nusidėvėjimas. Tačiau nusidėvėjimo ir amortizacijos terminai vis dažniau vartojami pakaitomis.

Balansinio turto vertės sumažėjimas

Kai balansinis turtas yra apskaitomas didesne nei turto atsiperkamoji vertė, turtą reikės nurašyti arba jo vertė sumažės.

Pažeidimo rodikliai

Pažeidimas gali būti, jei yra:

- Einamojo laikotarpio veiklos nuostoliai

- Žymus rinkos vertės sumažėjimas

- Atgyvenimas ar fizinė žala

- Neigiami verslo aplinkos pokyčiai

- Įsipareigojimas reikšmingai pertvarkai

Susigrąžintina suma

Turto atsiperkamoji vertė (RA) yra didesnė iš jo grynosios galimo realizavimo vertės (NRV) ir naudojimo vertės (VIU). NRV yra pardavimo kaina, atėmus tiesiogines turto pardavimo išlaidas, o VIU - būsimųjų pinigų srautų, tiesiogiai susijusių su turtu, dabartinė vertė.

Pajamų ataskaitos vertės sumažėjimo įtaka

Jei koks nors balansinis turtas yra apskaitomas įsigijimo savikaina (įsigijimo savikaina), bet koks vertės sumažėjimo nuostolis koreguojamas pelno (nuostolių) ataskaitoje. Jei turtas anksčiau buvo perkainotas į viršų, dėl vertės sumažėjimo perkainojimo rezervas sumažės iki nulio, o dėl bet kokio papildomo vertės sumažėjimo atsiras sąnaudų pelno (nuostolių) ataskaitoje.

Pavyzdys

Aplinkybės rodo balanso turto vertės sumažėjimą, kaip nurodyta toliau. Toliau pateikiama išsami informacija apie vertės sumažėjimo peržiūrą ir testą: Šis skaičius yra išskirtinis pagal TFAS. JAV GAAP nuostolio dėl vertės sumažėjimo nėra, nes laikoma, kad turto vertė nėra sumažėjusi, jei būsimų pinigų srautų (nediskontuotų) suma yra didesnė už turto balansinę vertę. Vertės sumažėjimo nuostolių panaikinimas Pagal TFAS praeities vertės sumažėjimas panaikinamas, jei turtas dėl kokių nors priežasčių tapo vertingesnis nuo paskutinio jo įvertinimo. Pagal JAV GAAP, vertės sumažėjimas niekada neatšaukiamas. Dėkojame, kad perskaitėte šį Finansų nemokamos investicinės bankininkystės knygos skyrių „Investicinės bankininkystės vadovas“. Finansų knygą „Investicinė bankininkystė“ galite nemokamai atsisiųsti kaip PDF. Skaitykite apie apskaitą, vertinimą, finansinį modeliavimą, „Excel“ ir visus įgūdžius, reikalingus investicinės bankininkystės analitikui. Šis vadovas yra 466 puslapiai išsamių instrukcijų, kurias reikia žinoti kiekvienam naujai išsinuomotam bankui, kad galėtumėte sėkmingai naudotis balansiniu turtu. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie šaltiniai:

Papildomi resursai