DCF modelis yra specifinė finansinio modelio rūšis Finansinių modelių rūšys Dažniausiai pasitaikančios finansinių modelių rūšys: 3 ataskaitų modelis, DCF modelis, įsigijimų ir įsigijimų modelis, LBO modelis, biudžeto modelis. Atraskite 10 populiariausių tipų, naudojamų verslui vertinti. DCF reiškia Dskaičiuojamas Cpelenai Fmažas, todėl DCF modelis yra tiesiog bendrovės nepanaudotų laisvų pinigų srautų, diskontuotų atgal į šiandieninę vertę, vadinamoji grynoji dabartinė vertė (NPV), prognozė. Šis DCF modelio mokymo vadovas žingsnis po žingsnio išmokys jus pagrindų.

Nors koncepcija yra paprasta, kiekvienam iš aukščiau paminėtų komponentų iš tikrųjų reikalingas nemažas techninis pagrindas, todėl išskaidykime kiekvieną iš jų išsamiau. Pagrindinė DCF modelio sudedamoji dalis yra 3 ataskaitų finansinis modelis 3 ataskaitų modelis 3 ataskaitų modelis pajamų ataskaitą, balansą ir pinigų srautų ataskaitą susieja su vienu dinamiškai sujungtu finansiniu modeliu. Pavyzdžiai, vadovas, susiejantys finansus. Šis „DCF“ modelio mokymo vadovas padės jums atlikti veiksmus, kuriuos turite žinoti, kad patys jį sukurtumėte.

Kas yra nesinaudojamas laisvas pinigų srautas?

Pinigų srautai Pinigų srautai Pinigų srautai (CF) yra verslo, įstaigos ar asmens pinigų kiekio padidėjimas arba sumažėjimas. Finansuose šis terminas vartojamas apibūdinti grynųjų pinigų sumą (valiutą), kuri sukuriama arba sunaudojama per tam tikrą laikotarpį. Yra daugybė CF tipų - tai tiesiog įmonės sukuriami pinigai, kuriuos galima paskirstyti investuotojams arba reinvestuoti į verslą. Finansinis modeliavimas Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. ir DCF analizė, dažniausiai naudojamas grynųjų pinigų srautas yra nepanaudotas laisvas pinigų srautas (dar vadinamas laisvu grynųjų pinigų srautu įmonei) - grynieji pinigai, kuriuos gali įsigyti tiek skolos, tiek kapitalo investuotojai. Norėdami sužinoti daugiau, perskaitykite mūsų vadovą, kaip apskaičiuoti nesuderintą laisvą pinigų srautą.

Pinigų srautai naudojami, nes jie atspindi ekonominę vertę, o apskaitos rodikliai, pvz., Grynosios pajamos, nėra. Bendrovės grynosios pajamos gali būti teigiamos, bet pinigų srautas neigiamas, o tai pakenktų verslo ekonomikai. Grynieji pinigai yra tai, ką investuotojai iš tikrųjų vertina dienos pabaigoje, o ne apskaitos pelnas.

Sužinokite daugiau apie neišnaudotą nemokamą pinigų srautą Neapsaugotą nemokamą pinigų srautą. Nesuvaržytą nemokamą pinigų srautą sudaro teoriniai verslo pinigų srautų duomenys, darant prielaidą, kad įmonė visiškai neturi skolų ir neturi jokių palūkanų išlaidų. ir kaip tai apskaičiuoti.

Kodėl diskontuojami pinigų srautai?

Pinigų srautai, atsirandantys iš verslo, yra diskontuojami atgal iki konkretaus laiko momento (taigi ir pavadinimas Nuolaida Pinigų srautų modelis), paprastai iki dabartinės datos. Priežastis, kodėl pinigų srautas yra diskontuotas, priklauso nuo kelių dalykų, dažniausiai apibendrinamų kaip alternatyvios išlaidos ir rizika, atsižvelgiant į pinigų laiko vertės teoriją. Laiko pinigų vertė daro prielaidą, kad pinigai dabartyje yra verti daugiau nei pinigai ateityje, nes pinigus į dabartį galima investuoti ir taip uždirbti daugiau pinigų.

Įmonės vidutinė svertinė kapitalo kaina WACC WACC yra įmonės vidutinė svertinė kapitalo kaina ir atspindi sumaišytas kapitalo sąnaudas, įskaitant nuosavą kapitalą ir skolą. WACC formulė yra = (E / V x Re) + ((D / V x Rd) x (1-T)). Šiame vadove bus apžvelgta, kas tai yra, kodėl jis naudojamas, kaip jį apskaičiuoti, taip pat pateikiama parsisiunčiama WACC skaičiuoklė (WACC), rodanti reikiamą grąžos normą, kurios tikisi investuotojai. Todėl tai taip pat gali būti laikoma firmos alternatyviosiomis sąnaudomis, o jei kitur nepavyksta rasti didesnės grąžos normos, jos turėtų atpirkti savo akcijas.

Jei įmonė pasiekia grąžos normas, viršijančias kapitalo kainą (kliūčių normos kliūčių normos apibrėžimas) kliūčių tarifas, kuris taip pat žinomas kaip mažiausia priimtina grąžos norma (MARR), yra mažiausia reikalaujama grąžos norma arba tikslinė norma, kuri investuotojai tikisi gauti investiciją. Norma nustatoma įvertinant kapitalo kainą, su tuo susijusią riziką, dabartines verslo plėtros galimybes, panašių investicijų grąžos normas ir kitus veiksnius, kuriuos jie „kuria“. Jei jie uždirba pelno normą, mažesnę už kapitalo kainą, jie „naikina vertę“.

Investuotojų reikalaujama grąžos norma (kaip aptarta aukščiau) paprastai yra susijusi su investicijos rizika (naudojant kapitalo turto kainodaros modelį kapitalo turto kainodaros modelis (CAPM). Kapitalo turto kainodaros modelis (CAPM) yra modelis, apibūdinantis santykį vertybinių popierių grąža ir rizika. CAPM formulė rodo, kad vertybinių popierių grąža yra lygi nerizikingai grąžai ir rizikos premijai, remiantis to vertybinio popieriaus beta versija). Todėl kuo rizikingesnė investicija, tuo didesnė reikalaujama grąžos norma ir didesnės kapitalo išlaidos.

Kuo toliau yra pinigų srautai, tuo rizikingesni jie yra, todėl juos reikia toliau diskontuoti.

Kaip sukurti pinigų srautų prognozę DCF modelyje

Tai yra didelė tema, o prognozuojant verslo rezultatus slypi visas menas. Paprasčiau tariant, finansų analitiko užduotis yra pateikti kuo labiau pagrįstą prognozę apie tai, kaip kiekvienas iš verslo veiksnių paveiks jo rezultatus ateityje. Norėdami sužinoti daugiau, žr. Prielaidų ir prognozavimo vadovą.

Paprastai DCF modelio prognozė bus išleista maždaug per penkerius metus, išskyrus išteklių ar ilgalaikio naudojimo pramonės šakas, tokias kaip kasyba, nafta ir dujos, ir infrastruktūrą, kur inžinerijos ataskaitos gali būti naudojamos ilgalaikiam „išteklių naudojimui“ sukurti “Prognozė. To pavyzdį rasite mūsų kasybos finansinio modeliavimo kurse.

# 1 Pajamų prognozavimas

Yra keletas būdų, kaip sudaryti pajamų prognozes, tačiau apskritai jie skirstomi į dvi pagrindines kategorijas: augimą ir varomąją jėgą.

Augimu pagrįsta prognozė yra paprastesnė ir prasminga stabiliam, brandžiam verslui, kur galima naudoti bazinį augimo tempą per metus. Daugeliui DCF modelių to pakanka.

Vairuotojo prognozė yra išsamesnė ir sudėtingesnė. Tam reikia suskirstyti pajamas į įvairius veiksnius, tokius kaip kaina, apimtis, produktai, klientai, rinkos dalis ir išoriniai veiksniai. Regresijos analizė dažnai naudojama kaip vairuotojo prognozės dalis, siekiant nustatyti pagrindinių vairuotojų ir aukščiausio lygio pajamų augimo santykį.

# 2 Sąnaudų prognozavimas

Sąnaudų prognozės sudarymas gali būti labai išsamus ir detalus procesas, arba tai gali būti paprastas metų palyginimas.

Detaliausias metodas vadinamas „Nulis biudžetas Nulis pagrįstas biudžetas Nulis pagrįstas biudžetas (ZBB) yra biudžeto sudarymo metodas, kuriuo finansavimas paskirstomas atsižvelgiant į efektyvumą ir būtinumą, o ne į biudžeto istoriją. Valdymą ir reikalauja, kad išlaidos būtų kaupiamos nuo nulio, neatsižvelgiant į tai, kas buvo išleista praėjusiais metais. Paprastai kiekvieno įmonės padalinio prašoma pagrįsti visas savo turimas išlaidas, remiantis veikla.

Šis metodas dažnai naudojamas sąnaudų mažinimo aplinkoje arba kai atliekama finansinė kontrolė. Tai praktiškai atlikti tik įmonės viduje, o ne pašaliniai asmenys, tokie kaip investicijų bankininkai ar nuosavybės tyrimų analitikai.

# 3 Kapitalo turto prognozavimas

Kai bus sukurta didžioji pelno (nuostolio) ataskaita, atėjo laikas prognozuoti kapitalą. Paprastai tai apima balanso straipsnius, tokius kaip ilgalaikis materialusis turtas (PP ir E) PP&E (nekilnojamasis turtas, įranga ir įrengimai) PP&E (nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių ilgalaikio turto, nurodyto balanse. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą ir būsimas išlaidas, technologijas, mokslinius tyrimus ir plėtrą (MTTP) kapitalizuojančių MTTP išlaidų vadovą, skirtą MTTP kapitalizacijai palyginti su MTTP išlaidomis. Pagal GAAP įmonės privalo išleisti išlaidas moksliniams tyrimams ir plėtrai tais metais, kai jos išleidžiamos. Daugeliui firmų tai lemia didelį pelno ir grąžos skaičiavimų svyravimą ir nepakankamą turto ar investuoto kapitalo matą. Praktika daro įtaką ir apyvartinį kapitalą, kuris apima gautinas sumas ir atsargas.

PP&E dažnai yra didžiausias balanso straipsnis, o kapitalo išlaidos Kaip apskaičiuoti „CapEx“ - formulė Šiame vadove parodyta, kaip apskaičiuoti „CapEx“, iš pelno (nuostolio) ataskaitos ir balanso išvedant „CapEx“ formulę finansiniam modeliavimui ir analizei. („CapEx“), taip pat nusidėvėjimą, reikia modeliuoti pagal atskirą grafiką. Išsamiausias metodas yra DCF modelyje turėti atskirą grafiką kiekvienam pagrindiniam kapitalui ir tada juos sujungti į bendrą tvarkaraštį. Kiekviename kapitalo turto grafike bus kelios eilutės: pradinis balansas, „CapEx“, nusidėvėjimas, disponavimas ir pabaigos likutis.

# 4 Kapitalo struktūros prognozavimas

Šio skyriaus sukūrimas labai priklausys nuo to, kokio tipo DCF modelį kuriate. Dažniausias požiūris yra tiesiog išlaikyti esamą įmonės kapitalo struktūrą, darant prielaidą, kad nėra didelių pokyčių, išskyrus žinomus dalykus, tokius kaip skolos terminas.

Kadangi naudojame neužtikrintą laisvą pinigų srautą, šis skyrius iš tikrųjų nėra toks svarbus DCF modeliui. Vis dėlto svarbu, jei į viską žiūrite iš nuosavo kapitalo investuotojo ar nuosavybės tyrimų analitiko perspektyvos. Investiciniai bankininkai paprastai sutelkia dėmesį į įmonės vertę. Įmonės vertė Įmonių vertė arba įmonės vertė yra visa įmonės vertė, lygi jos nuosavybės vertei, pridėjus grynąją skolą ir visas mažumos dalis, naudojama vertinant. Ji vertina visą rinkos vertę, o ne tik nuosavybės vertę, todėl įtraukiami visi nuosavybės ir turto skolų ir nuosavybės reikalavimai. , nes tai labiau aktualu susijungimų ir įsigijimų sandoriams, kai perkama ar parduodama visa įmonė.

# 5 galutinė vertė

Galutinės vertės DCF galutinės vertės formulė DCF galutinės vertės formulė naudojama verslo vertei apskaičiuoti pasibaigus prognozuojamam laikotarpiui atliekant DCF analizę. Tai pagrindinė finansinio modelio dalis yra labai svarbi DCF modelio dalis. Tai dažnai sudaro daugiau kaip 50% grynosios dabartinės verslo vertės, ypač jei prognozuojamas laikotarpis yra penkeri ar mažiau metų. Galutinei vertei apskaičiuoti yra du būdai: amžino augimo tempo metodas ir daugkartinio išėjimo metodas.

Nuolatinio augimo tempo metodas daro prielaidą, kad pinigų srautas, susidaręs prognozuojamo laikotarpio pabaigoje, amžinai auga pastoviu greičiu. Pavyzdžiui, verslo grynųjų srautas yra 10 milijonų dolerių ir amžinai auga 2%, o kapitalo kaina yra 15%. Galutinė vertė yra 10 milijonų USD / (15% - 2%) = 77 milijonai USD.

Laikantis išėjimo iš kelių būdų, manoma, kad verslas bus parduotas už tai, ką už jį sumokėtų „protingas pirkėjas“. Paprastai tai reiškia EV / EBITDA kelis EBITDA kelis EBITDA daugiklis yra finansinis santykis, lyginantis įmonės įmonės vertę su jos metine EBITDA. Šis kartotinis naudojamas norint nustatyti įmonės vertę ir palyginti ją su kitų panašių verslų verte. Bendrovės EBITDA daugiklis pateikia normalizuotą kapitalo struktūros skirtumų santykį, esant palyginamų įmonių dabartinėms prekybos vertėms ar artimas prie jų. Kaip matote toliau pateiktame pavyzdyje, jei verslas turi 6,3 mln. USD EBITDA, EBITDA EBITDA arba pelną prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją, tai yra įmonės pelnas prieš atliekant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, pavyzdžiai ir panašios įmonės prekiauja 8 kartus, tada galutinė vertė yra 6,3 mln. USD x 8 = 50 mln. USD. Tada ši vertė yra diskontuojama iki dabartinės, kad gautų galutinės vertės NPV.

# 6 Pinigų srautų laikas

DCF modelyje svarbu atkreipti ypatingą dėmesį į pinigų srautų laiką, nes ne visi laikotarpiai būtinai yra vienodi. Modelio pradžioje dažnai būna „užsispyrimo laikotarpis“, kai gaunama tik dalis metų pinigų srautų. Be to, grynųjų pinigų nutekėjimas (faktinės investicijos atlikimas) paprastai yra laikotarpis, per kurį reikia gauti šnipą.

XNPV XNPV funkcija programoje „Excel“ XNPV funkcija „Excel“ turėtų būti naudojama per įprastą NPV funkciją atliekant finansinį modeliavimą ir vertinimo analizę, kad būtų užtikrintas tikslumas ir tikslumas. XNPV formulėje naudojamos konkrečios datos, atitinkančios kiekvieną serijoje diskontuojamą pinigų srautą. Sužinokite žingsnis po žingsnio šiame vadove su pavyzdžiais ir sceenshots bei XIRR XIRR vs IRR Kodėl verta naudoti XIRR vs IRR. XIRR kiekvienam atskiram pinigų srautui priskiria konkrečias datas, todėl kuriant finansinį modelį „Excel“ jis yra tikslesnis nei IRR. yra paprasti būdai labai tiksliai įvertinti pinigų srautų laiką kuriant DCF modelį. Geriausia praktika yra visada naudoti juos per įprastą „Excel“ NPV formulę „NPV Formula A“ NPV formulės „Excel“ vadove atliekant finansinę analizę. Svarbu tiksliai suprasti, kaip NPV formulė veikia „Excel“ ir už jos esančią matematiką. NPV = F / [(1 + r) ^ n] kur, PV = dabartinė vertė, F = būsimas mokėjimas (pinigų srautas), r = diskonto norma, n = laikotarpių skaičius ateityje ir IRR Excel funkcijos.

# 7 „DCF Enterprise“ vertė

Kuriant DCF modelį naudojant neapsaugotą laisvą pinigų srautą, gautas NPV visada yra įmonės vertė („EV Enterprise Value Enterprise Value“ arba „Firm Value“ yra visa įmonės vertė, lygi jos nuosavo kapitalo vertei, pridėjus grynąją skolą, plius bet kokia mažumos dalis, naudojama vertinant. Jame atsižvelgiama į visą rinkos vertę, o ne tik į nuosavybės vertę, todėl įtraukiami visi nuosavybės ir turto reikalavimai iš skolos ir nuosavo kapitalo.). Tai yra tai, ko jums reikia, jei norite įvertinti visą verslą ar palyginti jį su kitomis įmonėmis neatsižvelgdami į jų kapitalo struktūrą (t. Y. Obuolių ir obuolių palyginimą). Daugumai investicinių bankų Investicinė bankininkystė yra banko ar finansų įstaigos padalinys, kuris teikia paslaugas vyriausybėms, korporacijoms ir institucijoms teikdamas konsultavimo (kapitalo pritraukimo) ir susijungimų bei įsigijimų (susijungimų ir įsigijimų) konsultavimo paslaugas. Investiciniai bankai veikia kaip tarpininkų sandoriai, daugiausia dėmesio bus skiriama įmonės vertei.

# 8 DCF nuosavo kapitalo vertė

Jei ieškote verslo nuosavo kapitalo vertės, grynąją dabartinę vertę (NPV) grynąją dabartinę vertę (NPV) grynąją dabartinę vertę (NPV) sudaro visi būsimi pinigų srautai (teigiami ir neigiami) per visą dabartinės investicijos gyvenimo trukmė. NPV analizė yra savaiminio vertinimo forma ir yra plačiai naudojama finansų ir apskaitos srityse, siekiant nustatyti verslo vertę, investicijų vertybinius popierius, neapsaugotų laisvų pinigų srautus ir koreguoti juos atsižvelgiant į pinigus ir pinigų ekvivalentus. Pinigai ir pinigų ekvivalentai yra patys likvidiausi viso balanse esančio turto. Grynųjų pinigų ekvivalentai apima pinigų rinkos vertybinius popierius, bankininkų akceptų ekvivalentus, skolas ir visas mažumos dalis. Tai suteiks jums nuosavybės vertę, kurią galėsite padalyti iš akcijų skaičiaus ir gauti akcijų kainą. Šis požiūris labiau būdingas instituciniams investuotojams ar akcijų tyrimų analitikams, kurie abu ieško akcijų pirkimo ar pardavimo objektyvo.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą „DCF Model Excel“ šabloną dabar!

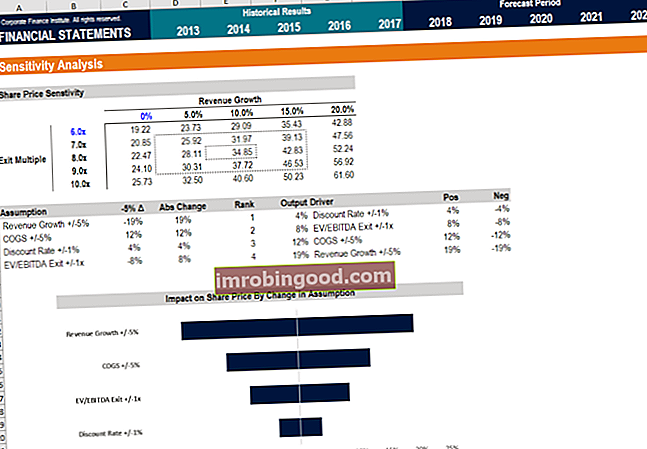

Jautrumo analizė DCF modelyje

Kai DCF modelis bus baigtas (t. Y., Jūs pasiekėte verslo NPV), atėjo laikas atlikti jautrumo analizę, kad nustatytumėte, kokio vertės diapazono verslas galėtų būti vertas, nes keičiasi įvairūs modelio veiksniai ar prielaidos.

Atlikdamas šią analizę, analitikas naudojasi dviem pagrindiniais „Excel“ įrankiais: duomenų lentelėmis ir tikslų siekimu. Susiejus verslo NPV su langeliais, kurie daro įtaką pagrindinėms prielaidoms, galima pamatyti, kaip vertė keičiasi su įvairiais įvestimis.

Mes turime daugybę išteklių, kaip atlikti jautrumo analizę programoje „Excel“, jei norite sužinoti, kaip ją atlikti.

Diskontuotų pinigų srautų formulės vaizdo įrašas

Žiūrėkite „Finance“ vaizdo įrašo paaiškinimą, kaip formulė veikia ir kaip galite ją įtraukti į savo finansinę analizę.

Daugiau DCF ir finansinio modeliavimo mokymų

Finansai yra oficialus pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) ® žymėjimo teikėjas. FMVA® sertifikatas Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“. Jei norite pakelti savo verslo finansų karjerą į kitą lygį, mes turime platų finansinių modeliavimo išteklių spektrą, kad galėtume jus ten pasiekti.

Mūsų populiariausi ir naudingiausi šaltiniai finansų analitikams yra šie:

- Nuosavo kapitalo tyrimas prieš investicinę bankininkystę Nuosavybės tyrimas prieš investicinę bankininkystę Nuosavybės tyrimas prieš investicinę bankininkystę. Žvelgiant į karjerą kapitalo rinkose, svarbu suprasti, ar jums geriau tinka investicinė bankininkystė ar nuosavo kapitalo tyrimai. Abi siūlo puikią darbo patirtį ir didelį atlyginimą. Pasirinkus vieną kitą, iš tikrųjų labiau priklauso nuo asmenybės.

- Investicinės bankininkystės interviu klausimai Investicinės bankininkystės interviu klausimai ir atsakymai Investicinės bankininkystės interviu klausimai ir atsakymai. Šią tikrąją formą bankas naudojo samdydamas naują analitiką ar bendradarbį. IB interviu įžvalgos ir strategijos. Klausimai skirstomi į: banko ir pramonės apžvalgą, užimtumo istoriją (atnaujinimą), techninius klausimus (finansus, apskaitą, vertinimą) ir elgesį (tinkamumą)

- Populiariausių bankų sąrašas Geriausių investicinių bankų sąrašas 100 geriausių pasaulio investicinių bankų sąrašas surikiuotas abėcėlės tvarka. Geriausi investiciniai bankai yra „Goldman Sachs“, „Morgan Stanley“, BAML, „JP Morgan“, „Blackstone“, „Rothschild“, „Scotiabank“, RBC, UBS, „Wells Fargo“, „Deutsche Bank“, „Citi“, „Macquarie“, „HSBC“, ICBC, „Credit Suisse“, Amerikos bankas „Merril Lynch“.

- Finansinio modeliavimo kursai

- Finansinių modelių tipai Finansinių modelių tipai Dažniausiai pasitaikančios finansinių modelių rūšys: 3 ataskaitų modelis, DCF modelis, susijungimų ir įsigijimų modelis, LBO modelis, biudžeto modelis. Atraskite 10 geriausių tipų

- „Excel“ kursai