Nuosavo kapitalo ataskaita, taip pat vadinama nuosavo kapitalo ataskaita arba nuosavo kapitalo pokyčių ataskaita, yra finansinė ataskaita, kurią bendrovė privalo parengti kartu su kitais svarbiais finansiniais dokumentais finansinių metų pabaigoje. Jungtinėse Amerikos Valstijose nuosavo kapitalo pokyčių ataskaita taip pat vadinama nepaskirstyto pelno ataskaita Nepaskirstyto pelno ataskaita Nepaskirstyto pelno ataskaita pateikia įmonės nepaskirstytojo pelno pokyčių apžvalgą per tam tikrą apskaitos ciklą. Ji yra sudaryta kaip lygtis, tokia, kad atsiveria nepaskirstytasis pelnas ataskaitinio laikotarpio pradžioje, koreguoja tokius straipsnius kaip grynosios pajamos ir dividendai.

Savininkų nuosavybės ataskaitoje pateikiami įmonės nuosavo kapitalo pokyčiai. Pokyčiai, kurie paprastai atsispindi nuosavybės ataskaitoje, apima uždirbtą pelną, dividendus, nuosavo kapitalo įplaukas, nuosavo kapitalo atsiėmimą, grynuosius nuostolius ir kt.

Greita santrauka:

- Nuosavas kapitalas, paprasčiausia prasme, yra įmonės akcininkų turimi pinigai, investuojami į verslą. Verslo nuosavybę atspindi pinigų suma.

- Nuosavo kapitalo ataskaita yra finansinė ataskaita, kurią įmonė privalo parengti kartu su kitais svarbiais finansiniais dokumentais finansinių metų pabaigoje.

- Savininkų nuosavybės ataskaitoje pateikiami įmonės nuosavo kapitalo pokyčiai. Pokyčiai apima uždirbtą pelną, dividendus, nuosavo kapitalo įplaukas, nuosavo kapitalo atsiėmimą, grynuosius nuostolius ir kt.

Kas yra nuosavybė?

Nuosavas kapitalas, paprasčiausia prasme, yra įmonės akcininkų turimi pinigai, investuojami į verslą. Tai sudaro viso kapitalo dalį. Kapitalas yra viskas, kas padidina žmogaus gebėjimą kurti vertę. Juo galima padidinti vertę įvairiausiose kategorijose, tokiose kaip finansinis, socialinis, fizinis, intelektinis ir kt. Versle ir ekonomikoje dvi dažniausiai pasitaikančios kapitalo rūšys yra finansinis ir žmogiškasis. verslo. Tai pinigų suma, atspindinti verslo nuosavybę.

Nuosavybė balanse

Bendrovės balanse nuosavas kapitalas nurodomas antraštėje „Akcininkų nuosavybė“ arba „Akcininkų nuosavybė“. Skyriuje paprastai yra trys komponentai:

- Akcinis kapitalas

- Nepaskirstytasis pelnas

- Grynosios pajamos Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje.

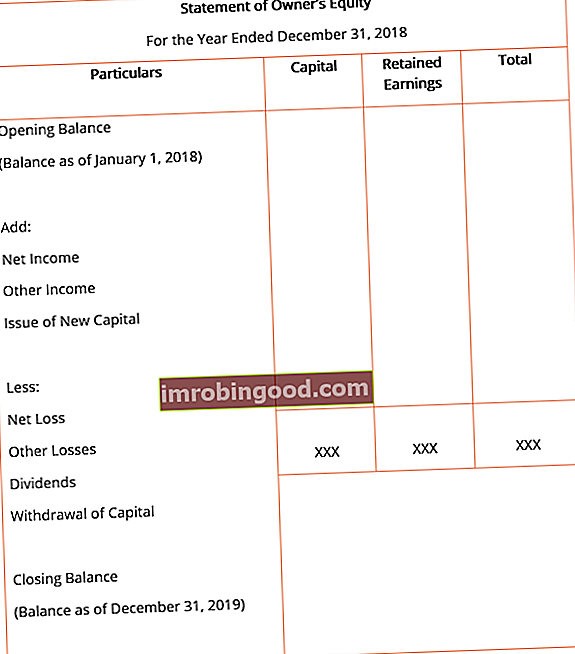

Bendras savininko nuosavo kapitalo ataskaitos formatas su pagrindiniais eilutės elementais paprastai atrodo taip, kaip parodyta žemiau.

Eilutės elementai

- Pradinis balansas: Pradinis likutis yra praėjusių metų nuosavo kapitalo ataskaitos galutinis likutis. Visi kiti einamųjų finansinių metų papildymai ir atimimai atliekami nuosavybės ataskaitos pradiniame balanse.

- Grynosios pajamos: Grynosios pajamos yra visos pajamos, kurias įmonė uždirbo fiskaliniais metais. Fiskaliniai metai (FY). Finansiniai metai (FY) yra 12 mėnesių arba 52 savaičių laikotarpis, kurį vyriausybės ir įmonės naudoja apskaitos tikslais metinėms finansinėms ataskaitoms sudaryti. Finansiniai metai (FY) nebūtinai seka kalendorinius metus. Tai gali būti laikotarpis, pvz., 2009 m. Spalio 1 d. - 2010 m. Rugsėjo 30 d., Įvertinus visas veiklos ir ne veiklos sąnaudas. Vertė yra paimta iš pelno (nuostolio) ataskaitos, dar vadinamos pelno (nuostolio) ataskaita, kuri yra parengta finansinių metų pabaigoje.

- Kitos pajamos: Visos papildomos įmonės uždirbtos pajamos, kurios gali būti nepripažintos pelno (nuostolių) ataskaitoje, apskaitomos nuosavybės ataskaitoje. Kitų pajamų pavyzdžiai yra aktuarinis arba nerealizuotas pelnas iš finansinių priemonių.

- Naujojo kapitalo emisija: Kai išleidžiamos naujos akcijos ir kai įmonėje įplaukia kapitalas arba padidėja nuosavas kapitalas, jis pridedamas prie viso nuosavo kapitalo.

- Grynasis nuostolis: Grynieji nuostoliai yra nuostoliai, kuriuos įmonė patyrė finansiniais metais dėl savo veiklos. Tai sumažina bendrą įmonės kapitalą ir todėl yra atimama iš nuosavo kapitalo ataskaitos.

- Kitas nuostolis: Kaip ir kitos pajamos, įmonės patirtos išlaidos ar nuostoliai, nepripažinti pelno (nuostolių) ataskaitoje, apskaitomi nuosavybės ataskaitoje. Geras kitų bendrųjų nuostolių pavyzdys yra aktuariniai arba nerealizuoti finansinių išvestinių finansinių priemonių nuostoliai.

- Dividendai: Dividendai yra atlygis arba grąža, kurią uždirba bendrovės akcininkai, investavę į bendrovės akcijas. Akcininkams išmokėti dividendai sumažina bendrą įmonės akcininkų nuosavybę ir todėl išskaičiuojami į nuosavo kapitalo ataskaitą.

- Kapitalo pašalinimas: Kai išperkamos akcijos arba paimamas kapitalas iš įmonės, tai parodoma kaip atskaitymas nuosavo kapitalo ataskaitoje, nes tai sumažina bendrą įmonės nuosavą kapitalą.

Susiję skaitymai

Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie šaltiniai:

- Dividendų politika Dividendų politika Bendrovės dividendų politika nustato, kiek dividendų bendrovė išmokėjo savo akcininkams ir kaip dažnai jie mokami.

- Finansiniai metai (FY) Finansiniai metai (FY) Finansiniai metai (FY) yra 12 mėnesių arba 52 savaičių laikotarpis, kurį vyriausybės ir įmonės naudoja apskaitos tikslais metinėms finansinėms ataskaitoms rengti. Finansiniai metai (FY) nebūtinai seka kalendorinius metus. Tai gali būti laikotarpis, toks kaip 2009 m. Spalio 1 d. - 2010 m. Rugsėjo 30 d.

- Pelno (nuostolio) ataskaita Pelno (nuostolio) ataskaita (P&L) Pelno (nuostolio) ataskaita (P&L) arba pelno (nuostolio) ataskaita arba veiklos ataskaita yra finansinė ataskaita, kurioje pateikiama įmonės pajamų, išlaidų ir pelno / nuostolių per tam tikrą laikotarpį suvestinė. laiko periodas. P&L ataskaita parodo įmonės galimybes generuoti pardavimus, valdyti išlaidas ir kurti pelną.

- Trys finansinės ataskaitos Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šie trys pagrindiniai teiginiai yra sudėtingi