Regresijos analizė - tai statistinių metodų rinkinys, naudojamas sąryšiams tarp priklausomo kintamojo ir vieno ar daugiau nepriklausomų kintamųjų įvertinti. Nepriklausomas kintamasis Nepriklausomas kintamasis yra įvestis, prielaida ar variklis, kuris pakeistas siekiant įvertinti jo poveikį priklausomam kintamajam (rezultatas). . Jis gali būti naudojamas vertinant santykio tarp kintamųjų stiprumą ir modeliuojant būsimą jų santykį.

Regresijos analizė apima keletą variantų, tokių kaip linijinė, dauginė linijinė ir netiesinė. Dažniausiai pasitaikantys modeliai yra paprasti tiesiniai ir daugkartiniai. Netiesinė regresijos analizė paprastai naudojama sudėtingesniems duomenų rinkiniams, kuriuose priklausomi ir nepriklausomi kintamieji rodo netiesinį ryšį.

Regresijos analizė siūlo daugybę programų įvairiose srityse, įskaitant finansus.

Regresijos analizė - tiesinio modelio prielaidos

Linijinė regresijos analizė pagrįsta šešiomis pagrindinėmis prielaidomis:

- Priklausomi ir nepriklausomi kintamieji rodo tiesinį ryšį tarp nuolydžio ir perėjimo.

- Nepriklausomas kintamasis nėra atsitiktinis.

- Liekamosios (paklaidos) vertė lygi nuliui.

- Liekamosios (paklaidos) vertė yra pastovi visų stebėjimų metu.

- Liekamosios (paklaidos) vertė nėra susijusi su visais stebėjimais.

- Liekamosios (paklaidos) vertės atitinka normalųjį pasiskirstymą.

Regresijos analizė - paprasta linijinė regresija

Paprasta tiesinė regresija yra modelis, vertinantis priklausomo kintamojo ir nepriklausomo kintamojo santykį. Paprastas tiesinis modelis išreiškiamas naudojant šią lygtį:

Y = a + bX + ϵ

Kur:

- Y - Priklausomas kintamasis

- X - Nepriklausomas (aiškinamasis) kintamasis

- a - Perimk

- b - Šlaitas

- ϵ - likutis (klaida)

Regresijos analizė - daugkartinė tiesinė regresija

Daugkartinės tiesinės regresijos analizė iš esmės panaši į paprastą tiesinį modelį, išskyrus tai, kad modelyje naudojami keli nepriklausomi kintamieji. Daugybinės tiesinės regresijos matematinis vaizdavimas yra:

Y = a + bX1 + cX2 + dX3 + ϵ

Kur:

- Y - Priklausomas kintamasis

- X1, X2, X3 - Nepriklausomi (aiškinamieji) kintamieji

- a - Perimk

- b, c, d - Šlaitai

- ϵ - likutis (klaida)

Daugkartinė tiesinė regresija vyksta tomis pačiomis sąlygomis kaip ir paprastas tiesinis modelis. Tačiau daugkartinėje tiesinėje analizėje yra keli nepriklausomi kintamieji, todėl yra dar viena privaloma modelio sąlyga:

- Ne kolinearumas: Nepriklausomi kintamieji turėtų rodyti minimalią koreliaciją tarpusavyje. Jei nepriklausomi kintamieji labai koreliuoja tarpusavyje, bus sunku įvertinti tikrąjį priklausomų ir nepriklausomų kintamųjų ryšį.

Regresijos analizė finansų srityje

Regresijos analizė turi keletą programų finansų srityje. Pavyzdžiui, statistinis metodas yra pagrindinis kapitalo turto kainodaros modelio (CAPM) kapitalo turto kainodaros modelis (CAPM). Kapitalo turto kainodaros modelis (CAPM) yra modelis, apibūdinantis ryšį tarp laukiamos grąžos ir vertybinių popierių rizikos. Pagal CAPM formulę vertybinių popierių grąža yra lygi nerizikingai grąžai ir rizikos premijai, remiantis to vertybinio popieriaus beta versija. Iš esmės CAPM lygtis yra modelis, kuris nustato santykį tarp laukiamos turto grąžos ir rinkos rizikos premijos.

Analizė taip pat naudojama vertybinių popierių grąžai prognozuoti, remiantis skirtingais veiksniais, arba verslo rezultatams prognozuoti. Sužinokite daugiau apie prognozavimo metodus Finansų biudžeto sudarymo ir prognozavimo kursuose!

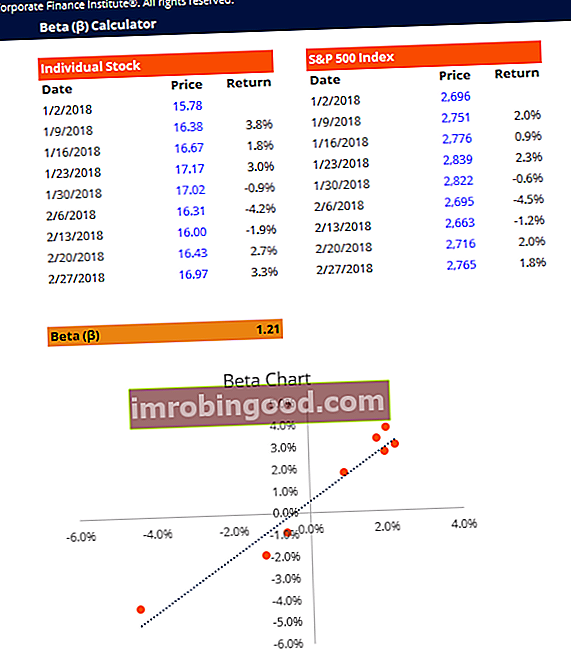

1. Beta ir CAPM

Finansuose, norint apskaičiuoti beta beta versiją, naudojama regresijos analizė. Investicinio vertybinio popieriaus (t. Y. Akcijų) beta (β) yra jo grąžos nepastovumo, palyginti su visa rinka, matavimas. Jis naudojamas kaip rizikos matas ir yra neatsiejama kapitalo turto kainodaros modelio (CAPM) dalis. Didesnės beta versijos bendrovė turi didesnę riziką ir didesnę tikėtiną grąžą. (grąžos nepastovumas, palyginti su visa rinka) akcijoms. Tai galima atlikti programoje „Excel“, naudojant funkciją „Šlaitas“. Funkcija „SLOPE“ funkcija „SLOPE“ skirstoma į „Excel Statistics“ funkcijas. Jis grąžins tiesinės regresijos tiesės nuolydį per žinomų_y ir žinomų_x duomenų taškus. Finansinėje analizėje SLOPE gali būti naudinga apskaičiuojant akcijų beta versiją. Formulė = LOPE (žinomi_y's, žinomi_x's) Funkcija naudoja.

Atsisiųskite nemokamą „Finance“ beta skaičiuoklę Beta skaičiuoklė Ši beta skaičiuoklė leidžia išmatuoti atskirų akcijų grąžos nepastovumą visos rinkos atžvilgiu. Investicinio vertybinio popieriaus (t. Y. Akcijų) beta (β) yra jo grąžos nepastovumo, palyginti su visa rinka, matavimas. Jis naudojamas kaip rizikos matas ir yra neatsiejama „Cap“ dalis!

2. Pajamų ir išlaidų prognozavimas

Prognozuojant finansines ataskaitas Finansinės prognozės Finansinės prognozės yra procesas, kuriuo įvertinamas ar numatomas verslo našumas ateityje. Šiame vadove, kaip sudaryti įmonės finansinę prognozę, gali būti naudinga atlikti daugkartinę regresijos analizę, siekiant nustatyti, kaip tam tikrų verslo prielaidų ar veiksnių pokyčiai paveiks pajamas ar išlaidas ateityje. Pavyzdžiui, gali būti labai didelė koreliacija tarp įmonėje įdarbintų pardavėjų skaičiaus, jų valdomų parduotuvių skaičiaus ir verslo gaunamų pajamų.

Ankstesniame pavyzdyje parodyta, kaip naudoti funkciją „Prognozė“. PROGNOZĖ Funkcija PROGNOZĖ priskiriama „Excel“ statistikos funkcijoms. Jis apskaičiuos arba nuspės mums būsimą vertę, naudodamas esamas vertes. Finansiniame modeliavime prognozės funkcija gali būti naudinga apskaičiuojant padarytos prognozės statistinę vertę. Pvz., Jei žinome buvusį uždarbį ir „Excel“ skaičiuojame įmonės pajamas pagal jos rodomų skelbimų skaičių.

Sužinokite daugiau apie prognozavimo metodus Finansų biudžeto sudarymo ir prognozavimo kursuose!

Papildomi resursai

Tikimės, kad jums patiko skaityti Finansų paaiškinimą apie regresijos analizę. Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norėdami sužinoti daugiau apie susijusias temas, peržiūrėkite šiuos nemokamus finansų išteklius:

- Sąnaudų elgesio analizė Sąnaudų elgesio analizė Sąnaudų elgesio analizė reiškia vadovybės bandymą suprasti, kaip keičiasi veiklos sąnaudos, palyginti su organizacijos veiklos lygio pasikeitimu. Šios išlaidos gali apimti tiesiogines medžiagas, tiesioginį darbą ir pridėtines išlaidas, patirtas kuriant produktą.

- Finansinio modeliavimo įgūdžiai Finansinio modeliavimo įgūdžiai Sužinokite 10 svarbiausių finansinio modeliavimo įgūdžių ir tai, ko reikia norint gerai mokėti finansinį modeliavimą programoje „Excel“. Svarbiausi įgūdžiai: apskaita

- Prognozavimo metodai Prognozavimo metodai Į viršų Prognozavimo metodai. Šiame straipsnyje paaiškinsime keturių rūšių pajamų prognozavimo metodus, kuriuos finansų analitikai naudoja prognozuodami būsimas pajamas.

- Aukštos - mažos metodas Aukštos - mažos metodas Apskaičiuojant metodą „aukštas – mažas“ yra technika, naudojama mišrioms sąnaudoms suskirstyti į kintamąsias ir pastoviąsias. Nors metodą „high-low“ lengva taikyti, jis naudojamas retai, nes jis gali iškreipti išlaidas dėl to, kad jis remiasi dviem kraštutinėmis tam tikro duomenų rinkinio vertėmis. Aukšto-žemo metodo formulė Formulė