Grynųjų pinigų konvertavimo ciklas (CCC) yra metrika, rodanti, kiek laiko įmonei reikia konvertuoti investicijas į atsargų atsargų atsargas. Balanse esanti trumpalaikio turto sąskaita, kurią sudaro visos žaliavos, nebaigtos gamybos ir gatavų prekių, kurias sukaupė įmonė. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. į grynuosius pinigus. Konversijos ciklo formulėje matuojamas laikas, per kurį įmonė išteklius paverčia pinigais. Sužinokite daugiau apie Finansų finansinės analizės pagrindų kursą.

Grynųjų pinigų konvertavimo ciklo formulė

Grynųjų pinigų konvertavimo ciklo formulė yra tokia:

Grynųjų pinigų konvertavimo ciklas = DIO + DSO - DPO

Kur:

- DIO reiškia „Days Inventory Outstanding“

- DSO reiškia „Pardavimų dienos“

- DPO reiškia trumpas mokėtinas dienas

Kas yra neįvykdytų dienų atsargų (DIO)?

Dienų atsargų neįvykdyti dienos (DIO) dienų atsargų neįvykdyti neapmokėtų atsargų dienos (DIO) yra vidutinis dienų, kurias įmonė turi savo atsargas, prieš ją parduodama, skaičius. Neapmokėtų dienų atsargų skaičiavimas parodo, kaip greitai įmonė gali paversti atsargas grynaisiais. Tai yra likvidumo metrika, taip pat įmonės veiklos ir finansinio efektyvumo rodiklis. yra dienų skaičius, vidutiniškai įmonei reikia atsargų paversti pardavimais. Iš esmės DIO yra vidutinis dienų, kurias įmonė turi savo atsargas, prieš ją parduodama, skaičius. Neapmokėtų dienų formulė yra tokia:

Pavyzdžiui, įmonė A pranešė apie 1 000 USD pradines atsargas ir 3 000 USD galutinis atsargas už finansinius metus, pasibaigusius 2018 m., Kai parduotos prekės kainavo 40 000 USD. A bendrovės DIO būtų:

Todėl šiai bendrovei prireikia maždaug 18 dienų, kad jos atsargos taptų pardavimu.

Neįvykdytų dienų pardavimai (DSO)

Dienos neįvykdytos dienos (DSO) Dienos neapmokėtos dienos Pardavimų dienos (DSO) rodo vidutinį dienų, per kurias kredito pardavimai konvertuojami į grynuosius, skaičių arba per kiek laiko įmonei reikia surinkti gautinas sumas. DSO galima apskaičiuoti visą gautinų sąskaitų sumą per tam tikrą laikotarpį padalijus iš bendro grynojo kredito pardavimo. yra dienų skaičius, vidutiniškai įmonei reikia surinkti gautinas sumas. Todėl DSO matuoja vidutinį dienų, per kurias įmonė surenka mokėjimą po pardavimo, skaičių. Neapmokėtų dienų formulė yra tokia:

Pvz., A įmonė pranešė, kad finansiniai metai, pasibaigę 2018 m., Sudarė 4 000 USD pradinių gautinų sumų ir 6 000 USD galutinių gautinų sumų, kai kredito pardavimai siekė 120 000 USD. A bendrovės DSO būtų:

Todėl šiai įmonei užtrunka maždaug 15 dienų, kol surenkama įprasta sąskaita.

Kas yra mokėtinos dienos (DPO)?

Mokėtinos dienos (DPO) Mokėtinos dienos Neįvykdytos mokėtinos dienos (DPO) reiškia vidutinį dienų skaičių, kurio reikia įmonei, kad ji grąžintų mokėtinas sumas. Todėl neapmokėtos dienos rodo, kaip gerai įmonė tvarko savo mokėtinas sumas. 20 pareigūnų apsaugos pareigūnas reiškia, kad vidutiniškai įmonei užtrunka 20 dienų, kol grąžina tiekėjams. yra dienų skaičius, vidutiniškai įmonei reikia grąžinti mokėtinas sumas. Todėl DAP matuoja vidutinį dienų skaičių, per kurį įmonė turi apmokėti sąskaitas iš prekybos kreditorių, t. Y. Tiekėjų. Neapmokėtų dienų formulė yra tokia:

Pvz., Įmonė A paskelbė 1 000 USD pradinių mokėtinų sumų ir 2 000 USD pabaigos mokėtinų sumų už finansinius metus, pasibaigusius 2018 m., Sumokėjus 40 000 USD parduotų prekių savikainą. A bendrovės DSO būtų:

Todėl šiai bendrovei apmokėti sąskaitas užtrunka maždaug 13 dienų.

Sužinokite daugiau apie Finansų finansinės analizės pagrindų kursą.

Sudėjus tai kartu: grynųjų pinigų konvertavimo ciklas

Prisiminkime, kad grynųjų pinigų konvertavimo ciklo formulė = DIO + DSO - DPO. Kaip mes tai interpretuojame?

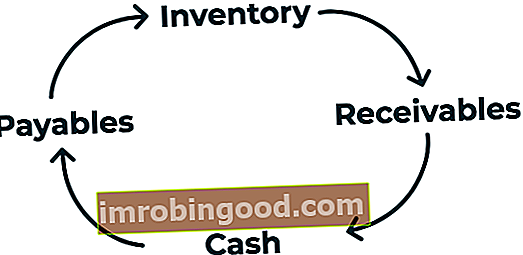

Grynųjų pinigų ciklą galime suskirstyti į tris atskiras dalis: (1) DIO, (2) DSO ir (3) DPO. Pirmoje dalyje, naudojant neapmokėtas dienų atsargas, matuojama, per kiek laiko įmonė parduos savo atsargas. Antroje dalyje, naudojant neapmokėtas pardavimo dienas, matuojama, kiek laiko reikia surinkti grynuosius pinigus iš šių pardavimų.

Paskutinė dalis, naudojant neapmokėtas dienas, įvertina laiką, per kurį įmonė atsiskaito savo tiekėjams. Todėl grynųjų pinigų perskaičiavimo ciklas yra ciklas, kai įmonė perka atsargas, parduoda atsargas kreditu ir surenka gautinas sumas bei paverčia jas grynaisiais.

Naudodamiesi DIO, DSO ir DPO A bendrovei aukščiau, pastebime, kad mūsų grynųjų pinigų konvertavimo ciklas A įmonei yra:

CCC = 18,25 + 15,20 - 13,69 = 19,76

Todėl įmonei A reikia maždaug 20 dienų, kad pradinė grynųjų investicija į atsargas vėl taptų grynaisiais.

Grynųjų pinigų konvertavimo ciklo aiškinimas

Grynųjų pinigų konvertavimo ciklo formulė skirta įvertinti, kaip efektyviai įmonė valdo savo apyvartinį kapitalą. Kaip ir atliekant kitus pinigų srautų skaičiavimus, kuo trumpesnis grynųjų pinigų konvertavimo ciklas, tuo geriau įmonė gali parduoti atsargas ir susigrąžinti grynuosius pinigus iš šių pardavimų mokėdama tiekėjams.

Grynųjų pinigų konvertavimo ciklas turėtų būti lyginamas su įmonėmis, veikiančiomis toje pačioje pramonėje ir vykdančiomis tendencijas. Pavyzdžiui, įvertinus įmonės pertvarkymo ciklą į ankstesnių metų ciklus, galima įvertinti, ar blogėja ar gerėja jos apyvartinio kapitalo valdymas. Be to, įmonės ciklo palyginimas su konkurentais gali padėti nustatyti, ar įmonės grynųjų pinigų perskaičiavimo ciklas yra „normalus“, palyginti su pramonės konkurentais.

Susiję skaitymai

Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie finansų ištekliai:

- Finansinių ataskaitų analizė Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.

- Palyginama įmonės analizė Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

- Finansinio modeliavimo vadovas Finansinio modeliavimo gairės

- Pardavimų ir surinkimo ciklas Pardavimų ir surinkimo ciklas Pardavimų ir surinkimo ciklą, dar vadinamą pajamų, gautinų sumų ir kvitų (RRR) ciklu, sudaro įvairios operacijų klasės. Pardavimų ir kvitų operacijų klasės yra tipiški žurnalo įrašai, kurie nurašo gautinas sumas ir kreditines pardavimo pajamas bei debetuoja gautinas pinigų ir kredito sąskaitas.