Neigiamas patvirtinimas yra įprasta auditorių praktika rinkti audito įrodymus. Įrodymai audito metu Įrodymai audito metu yra informacija, surinkta peržiūrint ūkio subjekto finansines operacijas, likučius ir vidaus kontrolę, siekiant patvirtinti iš išorės suinteresuotųjų šalių. Neigiamas patvirtinimas yra skolininkui skirtas laiškas, kuriame prašoma atsakymo, jei skolininkas nesutinka su nurodytu sąskaitos balansu.

Patvirtinimas įvyksta neatsakius trečiajai šaliai arba pateikus pataisą, kurią pateikia trečioji šalis. Procesas naudojamas tikrinant vadovybės tvirtinimus apie sąskaitų likučius.

Santrauka

- Neigiamas patvirtinimas yra įprasta auditorių praktika rinkti audito įrodymus iš išorės suinteresuotųjų šalių. Suinteresuotas asmuo Versle suinteresuotas asmuo yra bet kuris asmuo, grupė ar šalis, suinteresuota organizacija ir jos veiksmų rezultatais. Dažni pavyzdžiai.

- Trys patvirtinimo formų tipai yra teigiamas patvirtinimas, tuščios patvirtinimo formos ir neigiamas patvirtinimas.

- Neigiamą patvirtinimą geriausia taikyti, kai reikšmingo iškraipymo rizika yra maža, o tai reiškia, kad būdinga rizika ir kontrolės rizika yra santykinai mažos.

Patvirtinimais grindžiamos auditorių prielaidos

Auditoriai, remdamiesi reikšmingo iškraipymo rizika, naudojasi patvirtinimo metodu, kuris yra tinkamas atsižvelgiant į audito riziką, taiko profesionalų sprendimą. Auditorius, priimdamas sprendimą dėl patvirtinimo procedūros, turi naudoti analitinį, sisteminį ir objektyvų sprendimą. Žemiau yra du pagrindiniai sprendimai, kuriuos auditorius turi priimti, nuspręsdamas priimti išorinį trečiosios šalies patvirtinimą:

- Išorės partijos nepriklausomybė

- Išorės šalies žinios apie sąskaitą ir ketinimus

Patvirtinimo vertė visiškai priklauso nuo išorės šalies nepriklausomybės. Pvz., Apsvarstykite, kada auditorius nusiųs sukčiavimo padariusiam asmeniui patvirtinimą apie apgaulingą sąskaitą. Tokiu atveju patvirtinimo vertė yra lygi nuliui, nes apgavikas elgtųsi savo interesais ir nuslėptų savo elgesį.

Sąskaitos balanso patvirtinimas su trečiąja šalimi yra svarbus, nes jis paaiškina vadovybės teiginius, nurodančius nurodytą likutį. Svarbu įvertinti vadovybės apskaitos teiginius, palyginti su visuotinai pripažintais apskaitos principais (GAAP) GAAP GAAP, arba visuotinai priimti apskaitos principai, yra visuotinai pripažintas taisyklių ir procedūrų rinkinys, skirtas valdyti įmonių apskaitą ir finansinę atskaitomybę. GAAP yra išsamus apskaitos praktikos rinkinys, kurį kartu parengė Finansinės apskaitos standartų valdyba (FASB) ir „Finansinės apskaitos standartų taryba“ (FASB), taip pat testavimo procedūros, atitinkančios visuotinai priimtus audito standartus (GAAS).

Jei auditorius nėra patenkintas trečiosios šalies patvirtinimo kokybe, jis turėtų praktikuoti tolesnį profesinį skepticizmą ir įgyvendinti kitas audito procedūras.

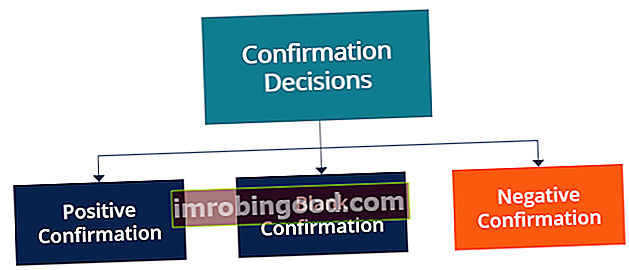

Patvirtinimo sprendimų rūšys

1. Teigiamas patvirtinimas

Skolininkui išsiųstas laiškas, kuriame prašoma tiesiogiai patvirtinti sąskaitos balanso tikslumą. Jei skolininkas yra netikslus, jis turi nurodyti neatitikimo priežastį ir atnaujinti sąskaitos likutį. Jei skolininkas yra tikslus, jis atsakymu turi tiesiog patvirtinti sąskaitos likutį.

2. Tuščia patvirtinimo forma

Tuščios patvirtinimo formos yra teigiamo patvirtinimo rūšis, reikalaujanti skolininko grąžinti laišką, kuriame išsamiai apibūdinamas sąskaitos likutis. Tada skaičius naudojamas kryžminėms nuorodoms į išvardytą gautinų sumų likutį, siekiant užtikrinti tikslumą.

3. Neigiamas patvirtinimas

Skolininkui išsiųstas laiškas, nurodantis konkrečią sąskaitą ir vertę, susijusią su jos balansu. Trečioji šalis gali pasirinkti atmesti likutį ir pateikti siūlomos sąskaitos numerį, arba gali neatsakyti į laišką. Skirtingo balanso ar neatsakymo pasiūlymas laikomas patvirtinimu.

Kada naudoti neigiamą patvirtinimą

Neigiamą patvirtinimą geriausia taikyti tais atvejais, kai reikšmingo iškraipymo rizika yra maža. Pagrindiniai reikšmingo iškraipymo rizikos veiksniai yra būdinga rizika ir kontrolės rizika. Jei laikoma, kad priimtina audito rizika yra lygi, sumažėjusi reikšmingo iškraipymo rizika padidina aptikimo riziką, kai auditorius negali nustatyti reikšmingų iškraipymų.

Logiškai mąstant, auditorius yra pasirengęs prisiimti didesnę riziką, kad nepavyks nustatyti reikšmingų iškraipymų dėl mažiau suvokiamos verslo veiklos aplinkos ir vidinių procesų rizikos.

Paprastai neigiami patvirtinimai yra efektyviausi, kai yra šie dalykai:

- Esminio iškraipymo rizika yra maža

- Daiktai yra panašaus pobūdžio ir yra palyginti nedideli likučiai

- Maža tikimybė, kad išorės partijos skaičius nebus suderintas su vidiniais skaičiais

- Lūkestis, kad trečioji šalis perskaitys ir apsvarstys patvirtinimą

Kodėl verta naudoti neigiamus patvirtinimus?

Neigiami patvirtinimai yra naudingi kalbant apie įmonių ekonominį gyvybingumą. Išmatuojamai pigiau yra platinti neigiamus patvirtinimus, o ne teigiamus, todėl už tas pačias bendras išlaidas galima paskirstyti daugiau.

Atsižvelgiant į auditoriaus aptikimo riziką, auditoriui gali prireikti šimtų klientų patvirtinimo, o tokiu būdu surinkti audito įrodymus gali būti efektyviau naudoti neigiamus patvirtinimus.

Praktinis neigiamų patvirtinimų naudojimas

Jei auditorius reikšmingai patikrina vidaus kontrolę, neigiami patvirtinimai naudojami sąskaitos balanso audito įrodymams pateikti. Paprastai neigiami patvirtinimai dažniausiai naudojami atliekant auditą, kai pagrindinis vartotojas yra plačioji visuomenė.

Pavyzdžiui, savivaldybės, mažmeninės prekybos parduotuvės ir bankai. Aukščiausi bankai JAV. JAV federalinės indėlių draudimo korporacijos duomenimis, 2014 m. Vasario mėn. JAV buvo 6 799 FDIC apdrausti komerciniai bankai. Šalies centrinis bankas yra Federalinis rezervų bankas, kuris atsirado po Federalinių rezervų įstatymo priėmimo 1913 m., yra visi tipiški audito klientai, kur neigiami patvirtinimai naudojami įrodymų rinkimo procese.

Pagrindiniai veiksniai, turintys įtakos patvirtinimo sprendimui, yra šie:

- Gautinų sumų reikšmingumas

- Individualių sąskaitų skaičius ir dydis

- Kontrolės rizika

- Būdinga rizika

- Patvirtinimo technikos efektyvumas

- Galimybė patvirtinti audito įrodymus

Daugiau išteklių

Finansai siūlo atestuotą bankininkystės ir kredito analitiką (CBCA) grąžinimai ir dar daugiau. sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norėdami toliau mokytis ir plėtoti savo žinių bazę, ištirkite toliau nurodytus papildomus susijusius išteklius:

- Auditoriaus ataskaita Auditoriaus ataskaita Nepriklausomo auditoriaus ataskaita yra išorės ar vidaus auditoriaus oficiali nuomonė dėl finansinių ataskaitų kokybės ir tikslumo

- Apgaulė audito apskaitoje Mūsų apskaitos vadovai ir šaltiniai yra savarankiško mokymosi vadovai, norint išmokti apskaitos ir finansų savo tempu. Naršykite šimtus vadovų ir šaltinių.

- Teisinė auditorių atsakomybė Teisinė auditorių atsakomybė Nerimas dėl teisinės auditorių atsakomybės vis didėja kiekvieną dieną. Auditoriai yra labai svarbūs žmonės, nes galiausiai jie yra atsakingi už visų išorės vartotojų finansinių ataskaitų patikimumo didinimą. Kaip ir kitiems specialistams, jiems gali grėsti civilinė ir baudžiamoji atsakomybė

- Reikšmingumo riba atliekant auditą Reikšmingumo riba atliekant auditą Reikšmingumo riba atliekant auditą reiškia etaloną, naudojamą norint gauti pagrįstą patikinimą, kad auditas neaptinka reikšmingo iškraipymo, kuris