Pelno (nuostolio) ataskaita (P&L) arba pelno (nuostolių) ataskaita Pelno (nuostolio) ataskaita Pelno (nuostolio) ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. arba veiklos ataskaita yra finansinė ataskaita. Audituota finansinė atskaitomybė Akcinės bendrovės pagal įstatymą privalo užtikrinti, kad jų finansines ataskaitas tikrintų registruotas CPA. Nepriklausomo audito tikslas yra užtikrinti, kad vadovybė pateikė finansines ataskaitas, kuriose nėra reikšmingų klaidų. Audituota finansinė atskaitomybė padeda sprendimus priimantiems asmenims pateikti įmonės pajamų, išlaidų ir pelno / nuostolių per tam tikrą laikotarpį santrauką. P&L ataskaita parodo įmonės galimybes generuoti pardavimus, valdyti išlaidas ir kurti pelną. Ji parengta remiantis apskaitos principais, į kuriuos įeina pajamų pripažinimas, suderinimas ir kaupimas, todėl tai skiriasi nuo pinigų srautų ataskaitos Pinigų srautų ataskaita Pinigų srautų ataskaita (taip pat vadinama pinigų srautų ataskaita) yra viena iš trijų pagrindinės finansinės ataskaitos, kuriose nurodomi per tam tikrą laikotarpį (pvz., mėnesį, ketvirtį ar metus) sugeneruoti ir išleisti pinigai. Pinigų srautų ataskaita veikia kaip tiltas tarp pelno (nuostolių) ataskaitos ir balanso.

Paveikslėlis: Finansų finansinės analizės pagrindai.

Pelno (nuostolio) ataskaitos struktūra

Įmonės pelno (nuostolio) ataskaita pateikiama tam tikrą laikotarpį, paprastai mėnesį, ketvirtį ar finansinius metus. Fiskaliniai metai (FY) Finansiniai metai (FY) yra 12 mėnesių arba 52 savaičių laikotarpis, kurį naudoja vyriausybės ir įmonės. apskaitos tikslais formuoti metines finansines ataskaitas. Finansiniai metai (FY) nebūtinai seka kalendorinius metus. Tai gali būti laikotarpis, toks kaip 2009 m. Spalio 1 d. - 2010 m. Rugsėjo 30 d.

Pagrindinės kategorijos, kurias galima rasti P&L, yra:

- Pajamos iš pardavimo Pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. (arba pardavimai)

- Parduotų prekių savikaina Parduotų prekių savikaina (COGS) Parduotų prekių savikaina (COGS) parodo „tiesiogines išlaidas“, patirtas gaminant bet kokias prekes ar paslaugas. Tai apima medžiagų sąnaudas, tiesiogines darbo sąnaudas ir tiesiogines gamyklos pridėtines išlaidas ir yra tiesiogiai proporcinga pajamoms. Didėjant pajamoms, prekėms ar paslaugoms gaminti reikia daugiau išteklių. COGS dažnai yra (arba pardavimo kaina)

- Pardavimo, bendrosios ir administracinės (PBA A, P&A PBA apima visas ne gamybos išlaidas, kurias įmonė patyrė per tam tikrą laikotarpį. Tai apima išlaidas, tokias kaip nuoma, reklama, rinkodara, apskaita, bylinėjimasis, kelionės, maitinimas, valdymo atlyginimai, premijos ir kt. Kartais tai gali apimti ir nusidėvėjimo išlaidas

- Rinkodara ir reklama

- Technologija

- Palūkanų išlaidos Palūkanų išlaidos Palūkanų išlaidos susidaro iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti apibūdintos visos pagrindinės skolos, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas padauginus

- Pajamų mokesčių apskaita Mokesčiai ir jų apskaita yra pagrindinė įmonių finansų sritis. Konceptualus pelno mokesčių apskaitos supratimas leidžia įmonei išlaikyti finansinį lankstumą. Mokesčiai yra sudėtinga sritis, kurioje reikia naršyti ir kuri dažnai glumina net labiausiai kvalifikuotus finansų analitikus.

- Grynosios pajamos Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje.

Pelno ir nuostolio ataskaitos (P&L) pavyzdys

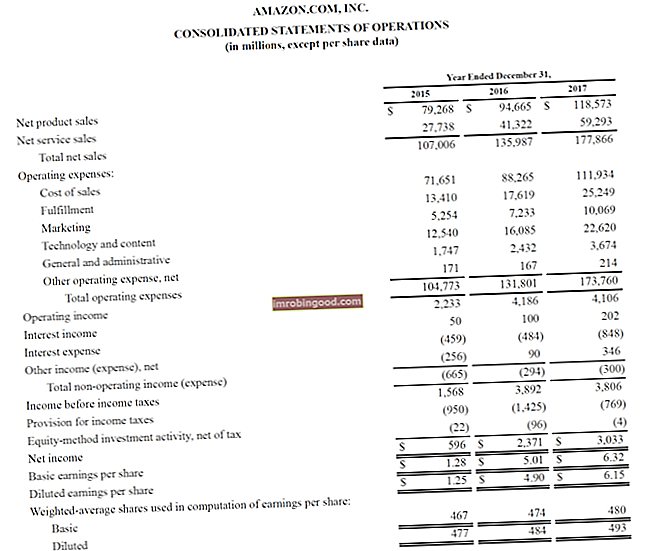

Žemiau pateikiamas „Amazon“ 2015–2017 m. Ataskaitos, kurią jos vadina konsoliduota veiklos ataskaita, pavyzdys. Norėdami sužinoti, kaip analizuoti šias finansines ataskaitas, peržiūrėkite „Finance“ išplėstinį „Amazon“ finansinio modeliavimo kursą.

Šaltinis: amazon.com

Šaltinis: amazon.com

Vaizdas: Finansų „Amazon“ finansinės analizės kursas.

Žvelgdami į pirmiau pateiktą pavyzdį, matome, kad „Amazon“ 2015 m. Uždirbo 596 mln. USD, 2016 m. - 2,4 mlrd. USD, o 2017 m. - 3,0 mlrd. USD.

„Amazon“ suskirsto visas pajamas į produktų ir paslaugų pardavimą. Jos veiklos sąnaudas sudaro pardavimo, vykdymo, rinkodaros, technologijų sąnaudos, P&A PBA P ir A apima visas ne gamybos išlaidas, kurias įmonė patyrė per tam tikrą laikotarpį. Tai apima išlaidas, tokias kaip nuoma, reklama, rinkodara, apskaita, bylinėjimasis, kelionės, maitinimas, vadovų atlyginimai, premijos ir kt. Kartais tai taip pat gali apimti nusidėvėjimo išlaidas ir kt. Šiuo metu jis pateikia veiklos pajamų ataskaitos tarpinę sumą, taip pat paprastai vadinamą pelnu prieš palūkanas ir mokesčius (EBIT). EBIT vadovas EBIT reiškia pelnas prieš palūkanas ir mokesčius ir yra vienas iš paskutinių tarpinių pajamų ataskaitoje prieš grynosios pajamos. EBIT taip pat kartais vadinamas veiklos pajamomis ir vadinamas tuo, nes jis nustatomas atėmus visas veiklos sąnaudas (gamybos ir ne gamybos sąnaudas) iš pardavimo pajamų. .

Žemiau palūkanų sąnaudos ir mokesčiai išskaičiuojami, kad galiausiai būtų gautas grynasis laikotarpio pelnas ar nuostolis. Norėdami sužinoti daugiau, perskaitykite „Amazon“ metinę ataskaitą.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą „Excel“ šabloną dabar (žr. Paveikslėlį žemiau)!

Pajamų sąskaitos ir išlaidų sąskaitos

Yra dvi pagrindinės sąskaitų kategorijos, kurias buhalteriai gali naudoti rengdami pelno (nuostolio) ataskaitą.

Žemiau esančioje lentelėje apibendrinamos šios dvi sąskaitos: pajamos ir išlaidos.

| Pajamos | Išlaidos |

|---|---|

| Pajamos | Parduotų prekių kaina |

| Pardavimai | Rinkodara ir reklama |

| Palūkanų pajamos | Pardavimai, bendrosios ir administracinės |

| Pelnas | Atlyginimai, išmokos ir atlyginimai |

| Mokesčiai imami | Palūkanų išlaidos |

| Uždirbti komisiniai | Draudimas |

| Nuomos pajamos | Telekomunikacijos |

| Profesionalūs mokesčiai | |

| Mokesčiai |

Apskaitos principų įtaka P&L ataskaitai

Galbūt neatrodo akivaizdu, žiūrint į pelno ir nuostolių ataskaitą, tačiau galutinis skaičius apačioje (t. Y. Bendras pelnas arba bendras nuostolis) gali labai skirtis nuo faktinės uždirbtų ar prarastų grynųjų pinigų sumos.

Pagrindiniai veiksniai, kurie sukuria skirtumą tarp pelno ir pinigų generavimo, yra šie:

- Pajamų pripažinimo principas Pajamų pripažinimo principas Pajamų pripažinimo principas nurodo procesą ir laiką, kuriuo pajamos įrašomos ir pripažįstamos kaip straipsnis įmonės finansinėse ataskaitose. Teoriškai yra keli laiko momentai, kuriais įmonės galėtų pripažinti pajamas. - pajamos dažnai pripažįstamos prieš gaunant grynuosius pinigus (tai sukuria gautinas sumas gautinos sumos gautinos sumos (AR) atspindi verslo kreditų pardavimą, kurio dar nėra visiškai apmokėję jos klientai, trumpalaikis turtas balanse. Įmonės leidžia savo klientams mokėti protingu, ilgesniu laikotarpiu, jei bus susitarta dėl sąlygų. balanse)

- Atitikimo principas Atitikimo principas Suderinimo principas yra apskaitos samprata, kuri nurodo, kad įmonės išlaidas turi pateikti tuo pačiu metu kaip ir su jomis susijusios pajamos. Pajamos ir išlaidos yra suderinamos pajamų ataskaitoje tam tikrą laikotarpį (pvz., Metus, ketvirtį ar mėnesį). Derinimo principo pavyzdys - išlaidos prilyginamos pajamoms tuo laikotarpiu (-ais), kuriuo (-iomis) uždirbamos pajamos

- Kaupimo principas Kaupimo principas Kaupimo principas yra apskaitos samprata, reikalaujanti, kad sandoriai būtų registruojami tuo laikotarpiu, per kurį jie įvyksta, neatsižvelgiant į laikotarpį, kai gaunami faktiniai sandorio pinigų srautai. Kaupimo principo idėja yra ta, kad finansiniai įvykiai apima atitinkamas pajamas - pajamos ir išlaidos turėtų būti registruojamos jų atsiradimo laikotarpiais, o ne tada, kai gaunami grynieji pinigai, todėl pajamos ir išlaidos gali iš esmės skirtis nuo pinigų srautų

Už pelno (nuostolio) ataskaitą

Analitikai turi peržengti pelno ir nuostolių ataskaitą, kad gautų išsamų įmonės finansinės būklės vaizdą. Norint tinkamai įvertinti verslą, labai svarbu atsižvelgti ir į balansą bei pinigų srautų ataskaitą.

# 1 analizuojant balansą

Balansas Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + nuosavybės šou yra įmonės turtas, įsipareigojimai ir nuosavas kapitalas konkrečiu laiko momentu. Šis įmonės finansinės padėties vaizdas yra svarbus vertinant:

- Įmonės turto bazė - galimybė generuoti būsimas pajamas

- Įsipareigojimai - būsimi įsipareigojimai, kuriuos įmonė turi vykdyti

- Apyvartinis kapitalas Grynasis apyvartinis kapitalas Grynasis apyvartinis kapitalas (NWC) yra skirtumas tarp įmonės trumpalaikio turto (grynaisiais pinigais) ir trumpalaikių įsipareigojimų (be skolų) balanse. Tai yra įmonės likvidumo ir jos gebėjimo vykdyti trumpalaikius įsipareigojimus, taip pat verslo fondo operacijas, matas. Ideali pozicija yra - bendrovės trumpalaikė likvidumo pozicija

- Kapitalo struktūra Kapitalo struktūra Kapitalo struktūra reiškia skolos ir (arba) nuosavo kapitalo sumą, kurią įmonė naudoja savo veiklai finansuoti ir turtui finansuoti. Firmos kapitalo struktūra - kaip įmonė finansuojama iš skolos ir nuosavo kapitalo

# 2 Pinigų srautų ataskaitos analizė

Pinigų srautų ataskaita Pinigų srautų ataskaita Pinigų srautų ataskaita (taip pat vadinama pinigų srautų ataskaita) yra viena iš trijų pagrindinių finansinių ataskaitų, kuriose pateikiami per tam tikrą laikotarpį (pvz., Mėnesį) sugeneruoti ir išleisti pinigai. , ketvirtį ar metus). Pinigų srautų ataskaita veikia kaip tiltas tarp pelno (nuostolių) ataskaitos ir balanso, rodanti, kiek įmonė uždirbo ir suvartojo per tam tikrą laikotarpį. Jį sudaro trys dalys: grynieji iš operacijų, grynieji pinigai, naudojami investuojant, ir grynieji pinigai iš finansavimo. Šis teiginys yra svarbus vertinant:

- Bendrovės galimybė generuoti grynuosius pinigus iš operacijų Pinigų srautai iš operacijų Pinigų srautai iš operacijų yra įmonės pinigų srautų ataskaitos dalis, kurioje nurodoma grynųjų pinigų suma, kurią įmonė sugeneruoja (arba sunaudoja) vykdydama savo pagrindinę veiklą per tam tikrą laikotarpį. Pagrindinė veikla apima pajamų generavimą, išlaidų apmokėjimą ir apyvartinio kapitalo finansavimą.

- Nemokami pinigų srautai Nemokami pinigų srautai (FCF) Nemokami pinigų srautai (FCF) įvertina įmonės galimybes gaminti tai, kas investuotojams rūpi: galimi pinigai bus paskirstomi savo nuožiūra.

- Kiek pinigų surenkama (skola ir nuosavybė)

- Grynasis grynųjų pinigų pasikeitimas per laikotarpį

- Periodo pradžios ir pabaigos pinigų likutis

Kaip analizuoti pelno ir nuostolio ataskaitą (P&L)

Vienas iš pagrindinių profesionalaus finansų analitiko „FMVA® Certification“ darbų. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“, yra išanalizuoti įmonės finansinį turtą, kad būtų pateiktos rekomendacijos apie įmonės finansinę galią. patrauklumas investuoti į jį ar įsigyti visą verslą.

P&L teiginių analizės pavyzdžiai:

- Palyginti metus per metus YoY (metai per metus) YoY reiškia metus per metus ir yra finansinės analizės rūšis, naudojama laiko eilučių duomenims palyginti. Naudinga matuoti augimą, nustatyti tendencijų skaičius (horizontali analizė) ir pramonės lyginamąją analizę

- Žvelgiant į maržas: bendrasis pelno skirtumas, EBITDA marža EBITDA marža EBITDA marža = EBITDA / pajamos. Tai yra pelningumo koeficientas, kuris įvertina įmonės uždirbamą pelną prieš mokesčius, palūkanas, nusidėvėjimą ir amortizaciją. Šiame vadove yra pavyzdžių ir atsisiunčiamas šablonas, veiklos marža, grynojo pelno marža

- Tendencijų analizė: ar metrika gerėja ar blogėja

- Pelningumo rodikliai: nuosavo kapitalo grąža (ROE nuosavo kapitalo grąža (ROE) nuosavo kapitalo grąža (ROE) - tai įmonės pelningumo rodiklis, apskaičiuojantis įmonės metinę grąžą (grynąsias pajamas), padalytą iš visos jos nuosavo kapitalo vertės (t. Y. ROE sujungia pelno (nuostolių) ataskaitą ir balansą, kai grynosios pajamos ar pelnas lyginami su akcininkų nuosavybe.), Turto grąža (ROA turto grąža ir ROA formulė ROA formulė. Turto grąža (ROA) yra investicijų grąžos (IG) metrika, matuojanti verslo pelningumą, palyginti su visu turtu. Šis santykis rodo, kaip gerai įmonė dirba, lygindama jos gaunamą pelną (grynąsias pajamas) su kapitalu, kurį investavo į turtą .)

- Vertinimo metrika: EV / EBITDA EV / EBITDA EV / EBITDA naudojama vertinant, norint palyginti panašių įmonių vertę, vertinant jų įmonės vertę (EV) ir EBITDA daugiklį, palyginti su vidurkiu. Šiame vadove mes suskaidysime EV / EBTIDA kelis į įvairius komponentus ir paaiškinsime, kaip žingsnis po žingsnio jį apskaičiuoti. P / E santykis Kainos uždarbio santykis Kainos uždarbio santykis (P / E santykis) yra ryšys. tarp bendrovės akcijų kainos ir pelno vienai akcijai. Tai leidžia investuotojams geriau suvokti įmonės vertę. P / E rodo rinkos lūkesčius ir yra kaina, kurią turite sumokėti už dabartinio (arba būsimo) uždarbio vienetą, kainos ir knygos rinkos ir knygos (kainos ir knygos) santykio šablonas Šios rinkos ir knygos (kainos ir knygos) santykis Šablonas leidžia apskaičiuoti rinkos / knygos santykį, naudojant rinkos kapitalizaciją ir grynąją buhalterinę vertę. Rinkos ir knygos santykis (arba kainos ir knygos santykis) yra finansinio vertinimo metrika, naudojama dabartinei įmonės rinkos vertei įvertinti, palyginti su jos balansine verte. Ma ir kt

Pelno ir nuostolio ataskaitos vaizdo įrašo paaiškinimas

Žemiau pateikiamas vaizdo įrašo paaiškinimas, kaip veikia pelno (nuostolio) ataskaita (pelno (nuostolių) ataskaita), pagrindiniai ataskaitos komponentai ir kodėl tai taip svarbu investuotojams ir įmonės valdymo komandoms.

Vaizdo įrašas: Finansų nemokami finansų analitikų kursai.

Papildomi resursai

Dėkojame, kad perskaitėte Finansų vadovą, kaip suprasti pelno ir nuostolio ataskaitą. Finansai yra oficialus finansinio modeliavimo ir vertinimo analitiko (FMVA) ™ sertifikato teikėjas. FMVA® sertifikatas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ bei vykdydami misiją, kad padėtumėte jums tobulėti savo karjeroje. Atsižvelgiant į šį tikslą, šie papildomi finansų ištekliai bus labai naudingi:

- Pelno ir nuostolių šablonas Pelno ir nuostolių šablonas Nemokamas pelno ir nuostolių šablonas (P&L šablonas) atsisiųsti. Pateiktame „Excel“ faile susikurkite savo pajamų ataskaitą su mėnesio ir metinėmis versijomis. Šiame P&L šablone apibendrinamos tam tikro laikotarpio įmonės pajamos ir išlaidos, kad būtų pasiektas grynasis to laikotarpio pelnas.

- Pajamų ataskaitos šablonas Pajamų ataskaitos šablonas Parsisiųsti nemokamą pajamų ataskaitos šabloną. Sukurkite savo pelno ir nuostolių ataskaitą naudodami metinius ir mėnesinius šablonus pateiktame „Excel“ faile. Byloje yra pajamos, parduotų prekių kaina, bendrasis pelnas, rinkodara, pardavimas, G & A, atlyginimai, atlyginimai, palūkanų išlaidos, nusidėvėjimas, amortizacija, mokesčiai, grynosios pajamos

- Kaip analizuoti finansines ataskaitas Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.

- Finansinio modeliavimo vadovas Nemokamas finansinio modeliavimo vadovas Šiame finansinio modeliavimo vadove pateikiami „Excel“ patarimai ir geriausia prielaidų, tvarkyklių, prognozavimo, trijų teiginių susiejimo, DCF analizės ir kt. Praktika.