Apskaitos ir finansų srityje pelno marža yra įmonės uždarbio (arba pelno), palyginti su jos pajamomis, matas Pardavimų pajamos Pardavimų pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. . Trys pagrindinės pelno maržos metrikos yra bendrojo pelno maržos (bendros pajamos atėmus parduotų prekių kainą (COGS)), veiklos pelno marža (pajamos atėmus COGS ir veiklos sąnaudas) ir grynojo pelno maržos (pajamos atėmus visas išlaidas, įskaitant palūkanas ir mokesčius). Šiame vadove bus pateiktos formulės ir pavyzdžiai, netgi pateikiamas „Excel“ šablonas, kurį galite naudoti patys apskaičiuodami skaičius.

Pelno maržos formulė

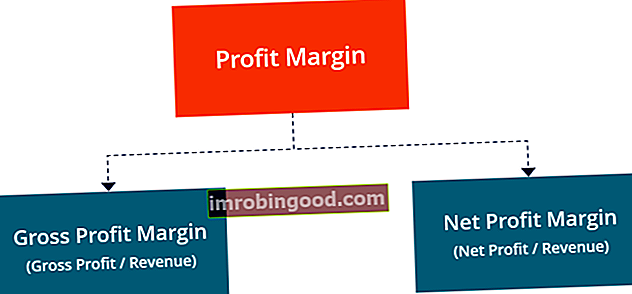

Vertinant įmonės pelningumą, reikia atsižvelgti į tris pirminius maržos koeficientus: bendrąjį, veiklos ir grynąjį. Žemiau pateikiamas kiekvienos pelno maržos formulės suskirstymas.

Bendrojo pelno marža = Bendrasis pelnas / pajamos x 100

Veiklos pelno marža = Veiklos pelnas / pajamos x 100

Gryno pelno marža = grynosios pajamos / pajamos x 100

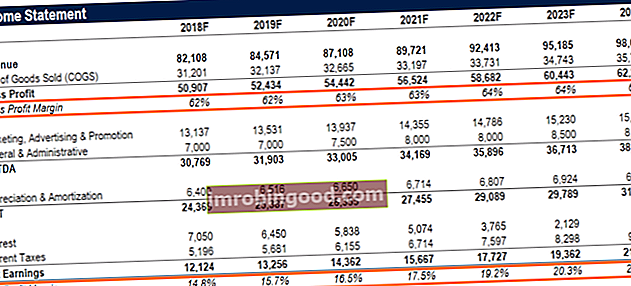

Kaip matote aukščiau pateiktame pavyzdyje, skirtumas tarp bendrosios ir grynosios bendrosios ir grynosios bendrosios reiškia bendrą arba visą kažko kiekį, o grynasis - tai, kas lieka iš visumos atlikus tam tikrus atskaitymus. Šiame vadove bus lyginamas bendrasis ir grynasis grynasis verslo finansiniame kontekste. Pavyzdžiui, įmonė, kurios pajamos yra 10 mln. USD ir išlaidos - 8 mln. USD, nurodo, kad bendros 10 mln. USD pajamos yra gana didelės. 2018 m. Bendroji marža yra 62%, 50 907 USD suma padalyta iš 82 108 USD. Priešingai, grynoji marža yra tik 14,8%, tai yra 12 124 USD grynųjų pajamų suma, padalyta iš 82 108 USD pajamų.

Pelno maržos pavyzdys

Panagrinėkime pavyzdį ir naudokime aukščiau pateiktas formules. „XYZ Company“ užsiima internetine mažmeninės prekybos veikla ir prekiauja individualiai margintais marškinėliais. Pajamos iš marškinėlių pardavimo 2018 m. Yra 700 tūkst. USD, parduotų prekių savikaina parduodamų prekių kaina (COGS) Parduotų prekių savikaina (COGS) nurodo „tiesiogines išlaidas“, patirtas gaminant bet kurias prekes ar paslaugas. Tai apima medžiagų sąnaudas, tiesiogines darbo sąnaudas ir tiesiogines gamyklos pridėtines išlaidas ir yra tiesiogiai proporcinga pajamoms. Didėjant pajamoms, prekėms ar paslaugoms gaminti reikia daugiau išteklių. COGS dažnai (tiesioginės marškinių gamybos išlaidos) yra 200 tūkst. USD, o visos kitos veiklos išlaidos (pvz., Pardavimo, bendrosios, administracinės (PBA A, P&A PBA apima visas ne gamybos išlaidas, kurias įmonė patyrė per tam tikrą laikotarpį). išlaidos, tokios kaip nuoma, reklama, rinkodara, apskaita, bylinėjimasis, kelionės, maitinimas, vadovų atlyginimai, premijos ir kt. Kartais tai gali apimti ir nusidėvėjimo išlaidas), palūkanų išlaidos Palūkanų išlaidos susidaro iš įmonės, kuri finansuoja skolomis arba kapitalo nuoma. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti išdėstyti visi pagrindiniai skolos vienetai, kuriuos įmonė turi savo balanse, ir apskaičiuoti palūkanas dauginant ir mokesčius). 400 tūkst. USD. Apskaičiuokite „XYZ Company“ bendrojo ir grynojo pelno maržas 2018 m.

Pajamų deklaracija:

700 000 USD pajamų

(200 000 USD) parduotų prekių savikaina

500 000 USD bendrasis pelnas

(400 000 USD) kitų išlaidų

100 000 USD grynųjų pajamų

Remiantis aukščiau pateikta pelno (nuostolių) ataskaita Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. skaičiai, atsakymai yra:

Bendroji marža yra lygi 500 tūkst. USD bendro pelno, padalyto iš 700 tūkst. USD pajamų, kuri lygi 71.4%.

Grynoji marža yra 100 tūkst. USD grynųjų pajamų, padalytų iš 700 tūkst. USD pajamų, o tai lygi 14.3%.

Kas yra gera pelno marža?

Galbūt klausiate savęs: „kokia yra gera pelno marža?“ Gera marža gali labai skirtis priklausomai nuo pramonės šakų, tačiau pagal bendrą taisyklę 10% grynojo pelno marža laikoma vidutine, 20% marža laikoma aukšta (arba „gera“), o 5% marža yra maža. Vėlgi, šios gairės labai skiriasi pagal pramonės šakas ir įmonės dydį, ir joms gali turėti įtakos įvairūs kiti veiksniai.

Pelno maržos formulė „Excel“ (ir skaičiuoklė)

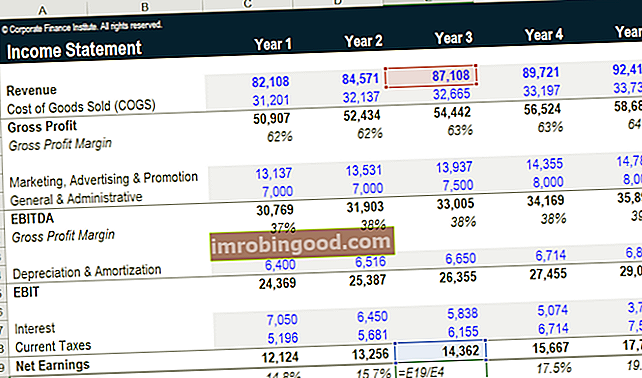

Žemiau pateikiama „Finance“ pelno maržos „Excel“ skaičiuoklės ekrano kopija. Kaip matote iš paveikslėlio, „Excel“ failas leidžia per penkerius metus įvesti įvairias prielaidas. Visus langelius su mėlynu šriftu ir šviesiai pilku atspalviu galima naudoti norint įvesti savo numerius. Visos langeliai su juodu šriftu yra formulės ir jų nereikia redaguoti.

Kaip matote ekrano kopijoje, jei įvesite įmonės pajamas, parduotų prekių kainą ir kitas veiklos išlaidas, automatiškai gausite bendrojo pelno, EBITDA EBITDA EBITDA arba pelno prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją maržas yra įmonės pelnas. prieš atliekant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, pavyzdžiai ir grynasis pelnas. EBIT (pelnas prieš palūkanas ir mokesčius) yra tas pats, kas veiklos pelnas; EBITDA yra šiek tiek patobulinta, arčiau grynojo pelno.

Norėdami redaguoti „Excel“ skaičiuoklę, galite įterpti arba ištrinti eiles, jei reikia, atsižvelgdami į turimą informaciją. Pvz., Norėdami pridėti daugiau išlaidų eilučių, pvz., „Atlyginimai ir atlyginimai“, tiesiog įterpkite kiekvienai eilutę ir, jei reikia, pridėkite skaičius.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Daugiau įmonės veiklos rodiklių

Analizuodamas įmonę, geras analitikas atsižvelgs į įvairius rodiklius, finansinę metriką ir kitus veiklos rodiklius. Žemiau pateikiamas dažniausiai naudojamų veiklos rodiklių sąrašas, į kurį analitikai dažnai atsižvelgia norėdami sudaryti išsamią ir išsamią verslo analizę.

Papildoma našumo metrika apima:

- Pajamų augimo tempas

- Nuosavo kapitalo grąža (ROE Kapitalo grąža (ROE) Nuosavo kapitalo grąža (ROE) yra įmonės pelningumo matas, apskaičiuojantis įmonės metinę grąžą (grynąsias pajamas), padalytą iš visos jos nuosavo kapitalo vertės (ty 12%). ROE sujungia pelno (nuostolių) ataskaitą ir balansą, nes grynosios pajamos ar pelnas lyginami su akcininkų nuosavybe.)

- Turto grąža (ROA turto grąža ir ROA formulė ROA formulė. Turto grąža (ROA) yra investicijų grąžos (IG) metrika, rodanti verslo pelningumą, palyginti su visu jo turtu. Šis santykis rodo, kaip gerai įmonė dirba lygindama gaunamą pelną (grynąsias pajamas) su kapitalu, kurį investuoja į turtą.)

- Vidinė grąžos norma (IRR Internal Return of Rate - IRR) Vidinė grąžos norma (IRR) yra diskonto norma, dėl kurios projekto grynoji dabartinė vertė (NPV) tampa lygi nuliui. Kitaip tariant, tai yra numatoma sudėtinė metinė norma grąžos, kuri bus uždirbta iš projekto ar investicijos.)

- Pinigų srautų pajamingumas

- Dividendų pajamingumas

- Grynoji dabartinė vertė (NPV Grynoji dabartinė vertė (NPV)) Grynoji dabartinė vertė (NPV) yra visų būsimų pinigų srautų (teigiamų ir neigiamų) vertė per visą investicijos galiojimo laiką, diskontuota iki dabar. NPV analizė yra vidinio vertinimo forma. ir yra plačiai naudojamas finansų ir apskaitos srityse nustatant verslo vertę, investicijų vertybinius popierius)

Kuris finansinis rodiklis yra svarbiausias, priklausys nuo įmonės ir pramonės. Pavyzdžiui, ROE gali būti pagrindinė metrika nustatant A įmonės našumą, o naudingiausia metrika analizuojant B įmonę gali būti pajamų augimo tempas. Pagrindiniai rodikliai dažnai būna tokie, kai įmonės veiklos rezultatai, kaip rodo metrika, iš esmės skiriasi (nesvarbu ar geresni, ar blogesni) nei daugumos konkurentų. Atsižvelgdami į pirmiau minėtus veiksnius, kartu su pelningumo maržomis, aptartomis šiame straipsnyje, galėsite atlikti išsamią finansinę analizę.

Papildomi resursai

Finansai yra oficialus pasaulinio finansų modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. . Norėdami toliau siekti karjeros, peržiūrėkite šiuos papildomus finansinius išteklius:

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Finansinių ataskaitų analizė Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.

- EBITDA marža EBITDA marža EBITDA marža = EBITDA / pajamos. Tai yra pelningumo koeficientas, kuris įvertina įmonės uždirbamą pelną prieš mokesčius, palūkanas, nusidėvėjimą ir amortizaciją. Šiame vadove yra pavyzdžių ir atsisiunčiamas šablonas

- Projektuojant balanso eilutės elementus Projektuojant balanso eilutės elementus Projektuojant balanso eilutės elementus, reikia analizuoti apyvartinį kapitalą, PP&E, skolos akcinį kapitalą ir grynąsias pajamas. Šiame vadove aprašoma, kaip apskaičiuoti