Nusidėvėjimo išlaidos yra kelių rūšių nusidėvėjimo sąnaudos. Nusidėvėjimo išlaidos yra naudojamos siekiant sumažinti įrenginio, nekilnojamojo turto ir įrangos vertę, kad laikui bėgant ji atitiktų jų naudojimą ir nusidėvėjimą. Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis. ir skirtingos balansinės vertės nustatymo formulės Buhalterinė vertė Buhalterinė vertė yra įmonės nuosavo kapitalo vertė, nurodyta jos finansinėse ataskaitose. Buhalterinės vertės skaičius paprastai vertinamas atsižvelgiant į įmonės akcijų vertę (rinkos kapitalizaciją) ir nustatomas imant bendrą įmonės turto vertę ir atėmus visus įsipareigojimus, kuriuos įmonė vis dar turi. turto. Dažniausi nusidėvėjimo metodai yra šie:

- Tiesi linija

- Dvigubai mažėjantis balansas

- Gamybos vienetai

- Metų skaitmenų suma

Nusidėvėjimo sąnaudos naudojamos apskaitoje paskirstyti materialiojo turto savikainą Materialusis turtas Materialusis turtas yra fizinės formos turtas, kuris turi vertę. Pavyzdžiui, ilgalaikis materialusis turtas ir įranga. Materialusis turtas yra matomas ir jaučiamas, jį gali sunaikinti gaisras, stichinė nelaimė ar nelaimingas atsitikimas. Kita vertus, nematerialusis turtas neturi fizinės formos ir visą naudingo tarnavimo laiką susideda iš tokių dalykų kaip intelektinė nuosavybė. Kitaip tariant, tai yra turto vertės sumažėjimas, kuris laikui bėgant atsiranda dėl naudojimo, nusidėvėjimo ar senėjimo. Keturi pagrindiniai aukščiau paminėti nusidėvėjimo metodai yra išsamiai paaiškinti toliau.

# 1 Tiesioginio nusidėvėjimo metodas

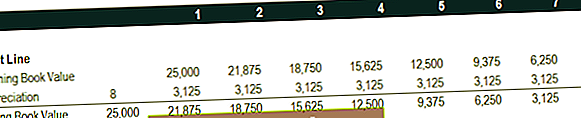

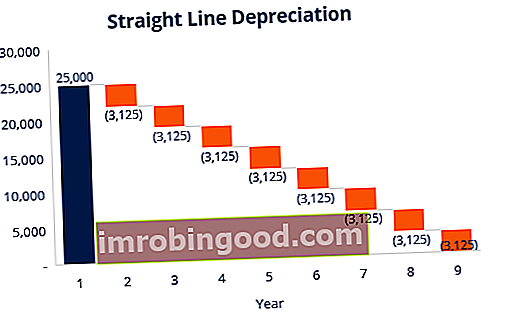

Tiesinis nusidėvėjimas Tiesioginis nusidėvėjimas Tiesioginis nusidėvėjimas yra dažniausiai naudojamas ir lengviausias turto nusidėvėjimo paskirstymo būdas. Taikant tiesinį metodą, metinės nusidėvėjimo išlaidos yra lygios turto savikainai, atėmus likutinę vertę, padalijus iš naudingo tarnavimo laiko (metų skaičiaus). Šiame vadove yra pavyzdžių, formulių, paaiškinimai yra labai paplitęs ir paprasčiausias nusidėvėjimo sąnaudų apskaičiavimo metodas. Taikant tiesinį nusidėvėjimą, išlaidų suma yra vienoda kiekvienais metais per turto naudingo tarnavimo laiką.

Linijinio metodo nusidėvėjimo formulė:

Nusidėvėjimo išlaidos = (savikaina - gelbėjimo vertė) / naudingo tarnavimo laikas

Pavyzdys

Apsvarstykite įrangą, kuri kainuoja 25 000 USD, o numatomas naudingo tarnavimo laikas yra 8 metai ir 0 USD gelbėjimo vertė. Šios įrangos nusidėvėjimo išlaidos per metus būtų tokios:

Nusidėvėjimo išlaidos = (25 000 USD - 0 USD) / 8 = 3 125 USD per metus

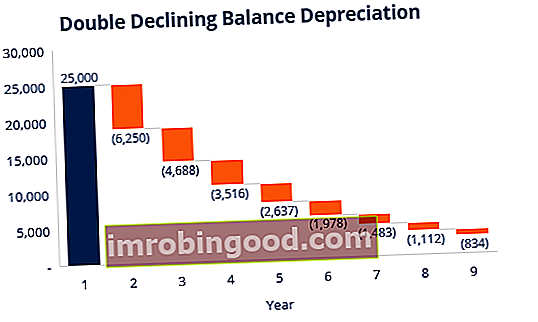

2 dvigubai mažėjančio balanso nusidėvėjimo metodas

Palyginti su kitais nusidėvėjimo metodais, dvigubai mažėjantis balansinis nusidėvėjimas dvigubai mažėjantis balanso nusidėvėjimas Dvigubai mažėjančio balanso nusidėvėjimo metodas yra pagreitinto nusidėvėjimo forma, padvigubinanti įprasto nusidėvėjimo metodą. Pirmaisiais metais jis dažnai naudojamas labiau nusidėvėjus ilgalaikiam turtui, o tai leidžia įmonei atidėti pajamų mokesčius vėlesniais metais. Šiame vadove bus paaiškinta didesnių sumų, patirtų ankstesniais metais, palyginti su vėlesniais turto naudingo tarnavimo metais, rezultatais. Šis metodas atspindi faktą, kad turtas pirmaisiais metais paprastai yra produktyvesnis nei vėlesniais metais, taip pat praktinis faktas, kad bet koks turtas (pagalvokite apie automobilio pirkimą) praranda daugiau vertės per pirmuosius kelerius jo naudojimo metus. Taikant dvigubai mažėjančio balanso metodą, nusidėvėjimo koeficientas yra 2 kartus didesnis nei tiesinio sąnaudų metodo.

Dvigubo nuosmukio metodo nusidėvėjimo formulė:

Periodinės nusidėvėjimo išlaidos = pradinė apskaitinė vertė x nusidėvėjimo norma

Pavyzdys

Tarkime, kad nekilnojamojo turto, įrangos ir įrengimų dalis (PP&E) PP&E (nekilnojamasis turtas, įranga ir įrengimai) PP&E (nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių ilgalaikio turto, nurodyto balanse. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą ir būsimas išlaidas, kurios kainuoja 25 000 USD, o numatomas naudingo tarnavimo laikas yra 8 metai ir 2 500 USD gelbėjimo vertė. Norėdami apskaičiuoti dvigubai mažėjantį balanso nusidėvėjimą, nustatykite tvarkaraštį:

Informacija apie tvarkaraštį paaiškinta toliau:

- Pradinė turto apskaitinė vertė užpildoma 1 metų pradžioje, o likusioji vertė - 8 metų pabaigoje.

- Nusidėvėjimo norma (norma) apskaičiuojama taip:

Išlaidos = (100% / turto naudingo tarnavimo laikas) x 2

Išlaidos = (100% / 8) x 2 = 25%

Pastaba: Kadangi tai yra dvigubai mažėjantis metodas, amortizacijos normą padauginame iš 2.

3. Padauginkite nusidėvėjimo normą iš pradinės balansinės vertės, kad nustatytumėte tų metų išlaidas. Pavyzdžiui, 25 000 USD x 25% = 6 250 USD nusidėvėjimo išlaidos.

4. Iš pradinės buhalterinės vertės atimkite išlaidas, kad gautumėte pabaigos buhalterinę vertę. Pvz., 25 000–6 250 USD = 18 750 USD, baigiantis buhalterine verte pirmųjų metų pabaigoje.

5. Baigiamoji tų metų buhalterinė vertė yra kitų metų pradinė buhalterinė vertė. Pavyzdžiui, pirmaisiais metais baigiama 18 750 USD buhalterinė vertė būtų 2 metų pradinė buhalterinė vertė. Pakartokite tai iki paskutinių naudingo gyvenimo metų.

Sužinokite daugiau apie Finansų apskaitos kursus.

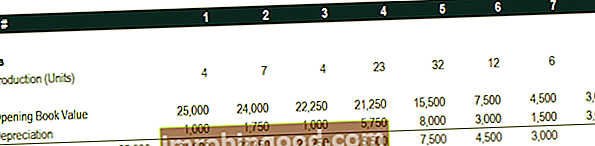

# 3 Gamybos vienetų nusidėvėjimo metodo vienetai

Gamybos vienetų nusidėvėjimo metodas nusidėvina turtą, remiantis bendru naudojamų valandų skaičiumi arba bendru vienetų, kurie bus pagaminti naudojant turtą, skaičiumi per jo naudingo tarnavimo laiką.

Gamybos vienetų metodo formulė:

Nusidėvėjimo išlaidos = (pagamintų vienetų skaičius / gyvavimo laikas vienetų skaičiumi) x (savikaina - gelbėjimo vertė)

Pavyzdys

Apsvarstykime mašiną, kurios kaina yra 25 000 USD, o bendra apyvarta yra 100 milijonų, o gelbėjimo vertė - 0 USD. Per pirmąjį veiklos ketvirtį mašina pagamino 4 milijonus vienetų.

Norėdami apskaičiuoti nusidėvėjimo išlaidas naudodami aukščiau pateiktą formulę:

Nusidėvėjimo išlaidos = (4 mln. / 100 mln.) X (25 000–0 USD) = 1 000 USD

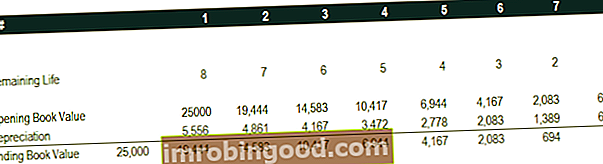

# 4 Metų sumos nusidėvėjimo metodas

Metų sumos skaitmenų metodas yra vienas iš pagreitinto nusidėvėjimo metodų. Didesnės išlaidos patiriamos pirmaisiais metais, o mažesnės - paskutiniaisiais turto naudingo tarnavimo metais.

Metų metų skaičiaus nusidėvėjimo metodo apskaita Mūsų apskaitos vadovai ir šaltiniai yra savarankiško mokymosi vadovai, norint išmokti apskaitos ir finansų savo tempu. Naršykite šimtus vadovų ir šaltinių. , likęs turto tarnavimo laikas padalijamas iš metų sumos ir padauginamas iš nusidėvėjimo bazės, kad būtų nustatytos nusidėvėjimo išlaidos.

Metų sumos skaitmenų metodo nusidėvėjimo formulė:

Nusidėvėjimo išlaidos = (likęs tarnavimo laikas / metų skaitmenų suma) x (kaina - gelbėjimo vertė)

Apsvarstykite šį pavyzdį, kad lengviau suprastumėte metų sumos skaitmenų nusidėvėjimo metodo sampratą.

Pavyzdys

Apsvarstykite įrangą, kuri kainuoja 25 000 USD ir kurios numatomas naudingo tarnavimo laikas yra 8 metai, o gelbėjimo vertė - 0 USD. Norėdami apskaičiuoti metų skaitmenų nusidėvėjimo sumą, nustatykite tvarkaraštį:

Grafiko informacija paaiškinta toliau:

- Nusidėvėjimo bazė yra pastovi per visus metus ir apskaičiuojama taip:

Nusidėvėjimo bazė = savikaina - gelbėjimo vertė

Nusidėvėjimo bazė = 25 000 USD - 0 USD = 25 000 USD

2. Likęs tarnavimo laikas yra tiesiog likęs turto tarnavimo laikas. Pavyzdžiui, metų pradžioje likęs turto galiojimo laikas yra 8 metai. Kitais metais turto likęs tarnavimo laikas yra 7 metai ir kt.

3. RL / SYD yra „likęs gyvenimas, padalytas iš metų sumos“. Šiame pavyzdyje turto naudingo tarnavimo laikas yra 8 metai. Todėl metų suma būtų 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 metai. 1 metų pradžioje likęs gyvenimas yra 8. Todėl RM / SYD = 8/36 = 0,2222.

4. Norint nustatyti tų metų išlaidas, RL / SYD skaičius padauginamas iš nusidėvėjimo bazės.

5. Tas pats daroma ir kitiems metams. 2 metų pradžioje RL / SYD būtų 7/36 = 0,1944. 0,1944 x 25 000 USD = 4861 USD išlaidos 2 metams.

Sužinokite daugiau apie Finansų apskaitos kursus.

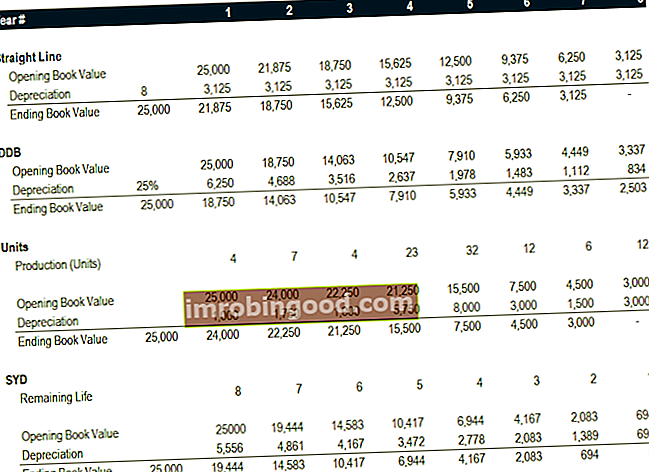

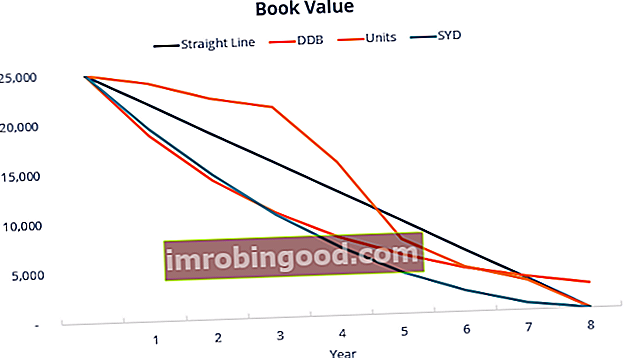

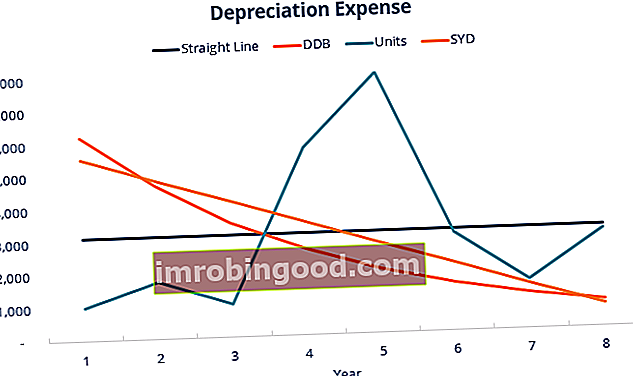

Nusidėvėjimo metodų santrauka

Žemiau pateikiama visų keturių nusidėvėjimo metodų santrauka iš aukščiau pateiktų pavyzdžių.

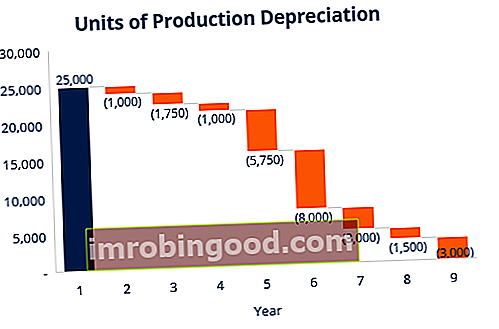

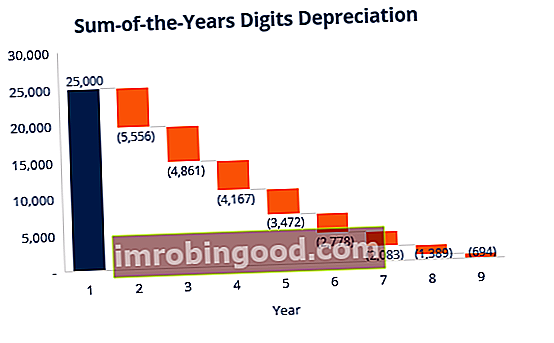

Čia pateikiama diagrama, rodanti turto apskaitinę vertę per tam tikrą laiką naudojant kiekvieną skirtingą metodą.

Čia pateikiama kiekvieno iš 4 išlaidų rūšių nusidėvėjimo sąnaudų suvestinė.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Vaizdo įrašo nusidėvėjimo metodų paaiškinimas

Žemiau pateikiama trumpa vaizdo įrašo pamoka, kurioje pateikiami keturi nusidėvėjimo tipai, aprašyti šiame vadove. Nors tiesinis metodas yra labiausiai paplitęs, taip pat yra daug atvejų, kai pagreitinti metodai Pagreitintas nusidėvėjimas Pagreitintas nusidėvėjimo metodas yra nusidėvėjimo metodas, kai turtas praranda buhalterinę vertę greičiau (pagreitintai) nei įprasta. nusidėvėjimo metodai, tokie kaip tiesinis metodas. Naudojant pagreitintą nusidėvėjimą, pirmenybė teikiama didesniam turto vertės atskaitymui ankstesniais metais arba ten, kur metodas turėtų būti susietas su naudojimu, pvz., Apie gamybos vienetus.

Vaizdo įrašas: Finansų analizės kursai.

Daugiau išteklių

Dėkojame, kad perskaitėte šį 4 pagrindinių nusidėvėjimo tipų finansų vadovą. Finansai yra pasaulinis finansinio modeliavimo kursų ir finansų analitikų sertifikavimo teikėjas. FMVA® sertifikatas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“. Šie papildomi Finansų ištekliai padės jums tapti pasaulinės klasės finansų analitiku:

- Nusidėvėjimo grafikas Nusidėvėjimo grafikas Norint susieti tris finansines ataskaitas (pajamas, balansą, pinigų srautus), finansiniame modeliavime reikia nusidėvėjimo grafiko.

- Nusidėvėjimo išlaidos Nusidėvėjimo išlaidos Nusidėvėjimo sąnaudos naudojamos įrenginio, turto ir įrangos vertei sumažinti, kad jos atitiktų jų naudojimą ir nusidėvėjimą. Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis.

- Projektuojami balanso straipsniai Projektuojami balanso eilutės elementai Projektuojant balanso eilutes reikia analizuoti apyvartinį kapitalą, PP&E, skolos akcinį kapitalą ir grynąsias pajamas. Šiame vadove aprašoma, kaip apskaičiuoti

- Nekilnojamasis turtas, įranga ir įrengimai (PP&E) PP&E (Nekilnojamasis turtas, įranga ir įrengimai) PP&E (Nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių ilgalaikio turto, nurodyto balanse. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą bei būsimas išlaidas