Finansinės prognozės yra procesas, skirtas įvertinti ar numatyti, kaip verslas veiks ateityje. Labiausiai paplitusi finansinių prognozių rūšis yra pelno (nuostolių) ataskaita, tačiau pagal visišką finansinį modelį prognozuojamos visos trys finansinės ataskaitos. Šiame vadove, kaip sudaryti finansinę prognozę, mes užbaigsime pelno (nuostolių) ataskaitos modelį nuo pajamų iki veiklos pelno arba EBIT EBIT vadovas. EBIT reiškia pelnas prieš palūkanas ir mokesčius ir yra vienas iš paskutinių tarpinių pajamų ataskaitoje prieš grynąsias pajamas. EBIT taip pat kartais vadinamas veiklos pajamomis ir vadinamas tuo, nes jis nustatomas atėmus visas veiklos sąnaudas (gamybos ir ne gamybos sąnaudas) iš pardavimo pajamų. .

Prognozuojamos pajamos

Kuriant modelį yra būdinga įtampa tarp to, kad jūsų modelis būtų realistiškas ir kad jis būtų paprastas ir tvirtas. Pagal principą „Pirmieji principai“ nustatomi įvairūs metodai, leidžiantys labai tiksliai ir tiksliai modeliuoti pajamas. Pavyzdžiui, prognozuodami mažmeninės prekybos pajamas, galime numatyti plėtros tempą ir gauti pajamas už kvadratinį metrą.

Prognozuodami telekomunikacijų pramonės pajamas, galime numatyti rinkos dydį ir naudoti dabartinę rinkos dalį bei konkurentų analizę. Prognozuodami bet kurios paslaugų pramonės pajamas, galime įvertinti darbuotojų skaičių ir pajamas naudoti klientų tendencijoms įvertinti.

Kita vertus, greitas ir nešvarus požiūris į patikimus modelius nurodo, kaip galite daug paprasčiau modeliuoti pajamas, naudodamiesi tuo, kad modelis bus paprastesnis ir patogesnis naudoti (nors ir ne toks tikslus ir detalus). Laikydamiesi šio požiūrio, vartotojai prognozuoja būsimą augimą, remdamiesi istoriniais duomenimis ir tendencijomis.

Bendrosios maržos ir PBA išlaidų prognozavimas

Baigę prognozuoti pajamas, norime prognozuoti bendrąjį pelną. Bendra marža paprastai prognozuojama procentais nuo pajamų. Vėlgi, mes galime naudoti istorinius duomenis ar tendencijas prognozuoti būsimą bendrąjį pelną. Tačiau patariama laikytis išsamesnio požiūrio, atsižvelgiant į tokius veiksnius kaip sąnaudų sąnaudos, masto ekonomija ir mokymosi kreivė. Šis antrasis požiūris leis jūsų modeliui būti tikroviškesniam, tačiau taip pat apsunkins jo sekimą.

Kitas žingsnis - prognozuoti pridėtines išlaidas: PBA išlaidos PBA sąnaudos apima visas ne gamybos išlaidas, kurias įmonė patyrė per tam tikrą laikotarpį. Tai apima išlaidas, tokias kaip nuoma, reklama, rinkodara, apskaita, bylinėjimasis, kelionės, maitinimas, vadovų atlyginimai, premijos ir kt. Kartais tai gali apimti ir nusidėvėjimo išlaidas. Pardavimo, bendrųjų ir administracinių išlaidų prognozavimas dažnai atliekamas kaip pajamų procentinė dalis. Nors šios išlaidos yra fiksuojamos per trumpą laiką, ilgainiui jos tampa vis labiau kintančios. Todėl, prognozuojant trumpesniais laikotarpiais (savaitėmis ir mėnesiais), pajamų panaudojimas PBA numatymui gali būti netinkamas. Kai kurie modeliai prognozuoja, kad bendrasis ir veiklos pelnas palieka PBA balansavimo rodiklį.

Finansinių prognozių pavyzdys

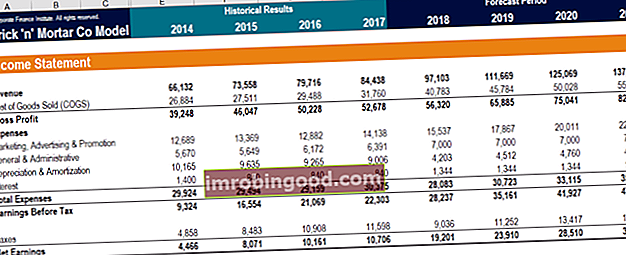

Peržiūrėkime kartu finansinių prognozių pavyzdį ir „Excel“ sukursime pelno (nuostolių) prognozės modelį. Pirmiausia galite pamatyti, kad visos prognozės įvestys yra sugrupuotos tame pačiame skyriuje, vadinamame „Prielaidos ir tvarkyklės“.

Aš sukūriau atskiras produkcijos skyrių grupes pajamų ataskaitai, balansui ir pinigų srautų ataskaitai. Taip pat sukūriau skyrių „Palaikymo tvarkaraščiai“, kuriame išskaidyti išsamūs PP&E ir nuosavo kapitalo skaičiavimai, kad būtų lengviau sekti modelį ir jį patikrinti. Šiame straipsnyje dirbsime tik su prielaidomis ir pelno (nuostolių) ataskaita.

Visas pajamų ataskaitos įvesties prielaidas nuo pajamų iki EBIT galima rasti 8–14 eilutėse. Visos išlaidos yra prognozuojamos procentais nuo pardavimo. Tik pardavimo prognozė yra pagrįsta praėjusių metų augimu. Mano įvestys taip pat yra išdėstytos tokia tvarka, kokia yra pelno (nuostolių) ataskaitoje.

Dabar pereikime prie skyriaus „Pajamų ataskaita“, kur dirbsime prie D stulpelio ir judėsime žemyn. Norėdamas prognozuoti pirmųjų prognozuojamų metų (šiuo atveju 2017 m.) Pardavimus, imuosi ankstesnių metų (C42) ir auginu juos pagal pardavimo augimo prielaidą skiltyje „Prielaidos ir vairuotojai“. „SalesGrowthPercent“ prielaida yra langelyje „D8“. Todėl 2017 m. Prognozuojamų pajamų formulė yra = C42 * (1 + D8).

Tada apskaičiavau mūsų parduotų prekių kainą. Norėdami apskaičiuoti pirmųjų prognozuojamų metų COGS, prieš savo prognozuojamus pardavimus įdėjome minuso ženklą, tada padauginkite iš vieno minuso „GrossMargin“ prielaidos, esančios D9 langelyje. Formulė yra = -D42 * (1-D9).

Tada susumuoju prognozuojamus pardavimus ir COGS, kad apskaičiuočiau „Bendrąjį pelną“, esantį D44 langelyje. Formulė yra = SUM (D42: D43). Patogus sutrumpinimas yra ALT + =.

Tada prognozuoju visas išlaidas 45–48 eilutėse, procentais nuo pardavimo. Pirmiausia pradėkime nuo „Paskirstymo išlaidos“, tada nukopijuokime formulę žemyn į „Nusidėvėjimas“. Norėdami apskaičiuoti, atimame prognozuojamus pardavimus ir padauginame iš atitinkamos prielaidos, kuri šiuo atveju yra paskirstymo išlaidos kaip pardavimo procentas. Formulė yra = D $ 42 * D10. Atminkite $ ženklą, nes norime, kad D42 langelio 42 eilutė būtų absoliuti nuoroda. Tada nukopijuoju šią formulę žemyn, naudodamas sparčiuosius klavišus CTRL + D, arba užpildau.

Tada dešinėje naudodami sparčiuosius klavišus CTRL + R arba užpildykite dešinę.

Galiausiai apskaičiuoju EBIT naudodamas grynąjį bendrąjį pelną kartu su visomis kitomis veiklos sąnaudomis, naudodamas = SUM (D44: D48).

Papildomi resursai

Dėkojame, kad perskaitėte šį finansinių prognozių vadovą. Finansai yra pasaulinis finansų analitikų mokymo FMVA® sertifikatas teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“, ir karjeros pažangos finansų specialistams. Norėdami sužinoti daugiau ir išplėsti savo karjerą, naršykite toliau pateiktus papildomus susijusius finansų išteklius:

- Finansinių modelių tipai Finansinių modelių tipai Dažniausiai pasitaikantys finansinių modelių tipai: 3 ataskaitų modelis, DCF modelis, susijungimų ir įsigijimų modelis, LBO modelis, biudžeto modelis. Atraskite 10 geriausių tipų

- 3 ataskaitų modelis 3 ataskaitų modelis 3 ataskaitų modelis susieja pelno (nuostolių) ataskaitą, balansą ir pinigų srautų ataskaitą į vieną dinamiškai susietą finansinį modelį. Pavyzdžiai, vadovas

- Scenarijų analizė Scenarijų analizė Scenarijų analizė yra metodas, naudojamas analizuoti sprendimus spekuliuojant įvairius galimus finansinių investicijų rezultatus. Finansiniame modeliavime tai

- Išplėstinis „Excel“ formulių kursas