Pajamos yra visų prekių ir paslaugų pardavimo, kurią įmonė pripažino per tam tikrą laikotarpį, vertė. Pajamos (dar vadinamos pardavimais ar pajamomis) sudaro įmonės pelno (nuostolių) ataskaitos pradžią pelno (nuostolio) ataskaita pelno (nuostolio) ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. ir dažnai laikoma verslo „viršutine linija“. Sukauptos sąnaudos Sukauptos išlaidos yra išlaidos, kurios pripažįstamos, nors grynieji pinigai nebuvo sumokėti. Šios išlaidos paprastai susiejamos su pajamomis pagal GAAP („General Accepted Accounting Principles“) principą. yra išskaičiuojami iš įmonės pajamų, kad būtų gautas jos pelnas arba grynosios pajamos Grynosios pajamos Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. .

Pajamų pripažinimo principas

Pagal pajamų pripažinimo principą Pajamų pripažinimo principas Pajamų pripažinimo principas nurodo procesą ir laiką, pagal kurį pajamos įrašomos ir pripažįstamos kaip straipsnis įmonės finansinėse ataskaitose. Teoriškai yra keli laiko momentai, kuriais įmonės galėtų pripažinti pajamas. apskaitoje pajamos įrašomos tada, kai nuosavybės nauda ir rizika yra perkelta iš pardavėjo pirkėjui arba kai paslaugos yra baigtos.

Atkreipkite dėmesį, kad į šią apibrėžtį nieko neįtraukiama apie mokėjimą už faktiškai gaunamas prekes / paslaugas. Taip yra todėl, kad įmonės dažnai parduoda savo produktus klientams kreditu, vadinasi, mokėjimą gaus tik vėliau.

Parduodant prekes ar paslaugas kreditu, jos apskaitomos kaip pajamos, tačiau kadangi mokėjimas grynaisiais dar negautas, vertė taip pat įrašoma į balansą Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavybės kaip gautinos sumos Gautinos sumos Gautinos sumos (AR) atspindi verslo kreditų pardavimą, kurio dar nėra visiškai apmokėję jos klientai, trumpalaikis turtas balanse. Bendrovės leidžia savo klientams mokėti per protingą, ilgesnį laiką, su sąlyga, kad bus susitarta dėl sąlygų. .

Kai mokėjimas grynaisiais pinigais galiausiai gaunamas vėliau, papildomų pajamų neužfiksuojama, tačiau grynųjų pinigų likutis didėja, o gautinos sumos mažėja.

Norėdami sužinoti daugiau, tyrinėkite nemokamą Finansų apskaitos pagrindų kursą.

Pajamų pavyzdys

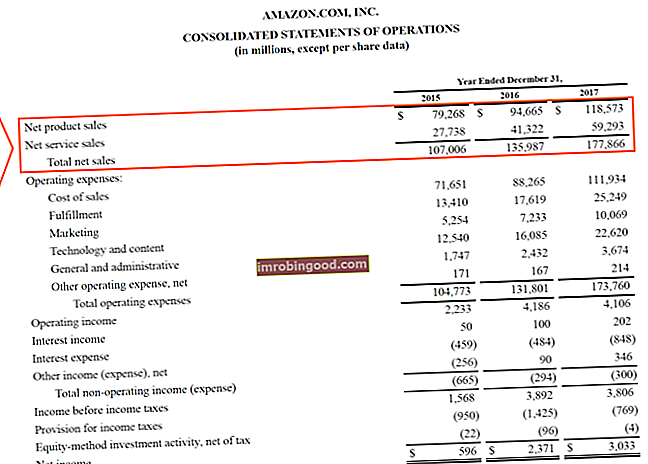

Žemiau pateikiamas „Amazon“ 2017 m. Pajamų ataskaitos pavyzdys. Pažvelkime atidžiau, kad suprastume, kaip pajamos veikia labai didelėje valstybinėje įmonėje.

„Amazon“ savo pajamas vadina „pardavimo pardavimo pajamomis pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. , “Kuris yra lygiai toks pat paplitęs kaip ir terminas. Joje pateikiami dviejų kategorijų - produktų ir paslaugų - pardavimai, kurie kartu sudaro bendrą grynąjį pardavimą.

Šaltinis: amazon.com

Šaltinis: amazon.com

2017 m. „Amazon“ užregistravo 118,6 mlrd. USD produktų pardavimo ir 59,3 mlrd. USD paslaugų pardavimo, iš viso - 178,9 mlrd. USD. Paveikslas sudaro viršutinę pelno (nuostolio) ataskaitos eilutę.

Po jų yra visos veiklos sąnaudos, kurios išskaičiuojamos norint gauti veiklos pajamas, kartais vadinamos pelnu prieš palūkanas ir mokesčius (EBIT). EBIT vadovas EBIT reiškia pelnas prieš palūkanas ir mokesčius ir yra viena iš paskutinių tarpinių sumų pelno (nuostolių) ataskaitoje. prieš grynąsias pajamas. EBIT taip pat kartais vadinamas veiklos pajamomis ir vadinamas tuo, nes jis nustatomas atėmus visas veiklos sąnaudas (gamybos ir ne gamybos sąnaudas) iš pardavimo pajamų. .

Galiausiai išskaičiuojamos palūkanos ir mokesčiai, kad būtų pasiekta apatinė pelno (nuostolio) ataskaita - 3,0 mlrd. USD grynųjų pajamų.

Pajamų formulė

Pajamų formulė gali būti paprasta arba sudėtinga, atsižvelgiant į verslą. Produktų pardavimui jis apskaičiuojamas imant vidutinę prekių pardavimo kainą ir padauginus ją iš viso parduotų produktų skaičiaus. Aptarnaujančioms įmonėms ji apskaičiuojama kaip visų paslaugų sutarčių vertė arba iš klientų skaičiaus, padauginto iš vidutinės paslaugų kainos.

Pajamos = parduotų vienetų skaičius x vidutinė kaina

arba

Pajamos = klientų skaičius x vidutinė paslaugų kaina

Aukščiau pateiktas formules galima žymiai išplėsti, įtraukiant daugiau informacijos. Pavyzdžiui, daugelis įmonių modeliuos savo pajamų prognozę „Prognozavimo metodai“. Šiame straipsnyje paaiškinsime keturių rūšių pajamų prognozavimo metodus, kuriuos finansų analitikai naudoja prognozuodami būsimas pajamas. iki individualaus produkto lygio ar individualaus kliento lygio.

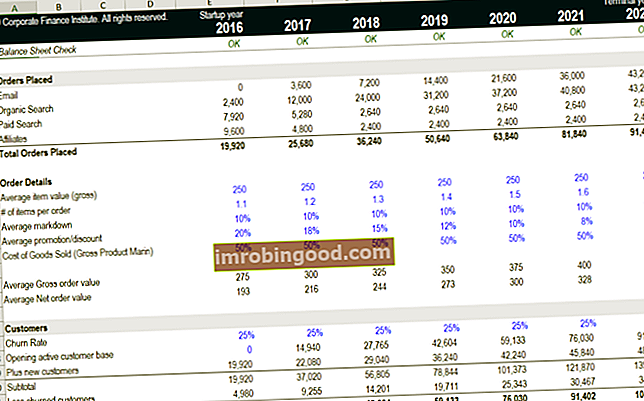

Pajamų prognozė

Žemiau pateikiamas įmonės prognozės, pagrįstos daugeliu vairuotojų, pavyzdys, įskaitant:

- Svetainės srautas

- Perskaičiavimo kursai

- Produktų kainos

- Įvairių produktų kiekis

- Nuolaidos

- Grąžinimas ir pinigų grąžinimas

Kaip matote aukščiau pateiktame pavyzdyje, į prognozę gali būti įtraukta kur kas daugiau, ne tik vienetų skaičius x vidutinė kaina.

Finansų e-komercijos finansinio modeliavimo kurse pateikiama išsami informacija apie tai, kaip sukurti tokio tipo modelį, kuris yra nepaprastai svarbus prognozuojant ir vertinant verslą.

Pajamos iš pajamų ataskaitos (ir kitų finansinių ataskaitų)

Pardavimai yra įmonės gyvybės šaltinis, nes būtent tai leidžia įmonei sumokėti savo darbuotojams, atsargų atsargų atsargos yra balanse rasta trumpalaikio turto sąskaita, kurią sudaro visos žaliavos, nebaigtos gamybos ir gatavos prekės. įmonė sukaupė. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. , mokėti tiekėjams, investuoti į mokslinius tyrimus ir plėtrą Tyrimai ir plėtra (MTEP) Moksliniai tyrimai ir plėtra (MTEP) yra procesas, kurio metu įmonė įgyja naujų žinių ir jas panaudoja tobulindama esamus produktus ir pristatydama naujus savo veikloje. MTEP yra sistemingas tyrimas, kurio tikslas - įvesti naujoves į dabartinius bendrovės produktų pasiūlymus. , statyti naują nekilnojamąjį turtą, įrengimus ir įrangą (PP&E) PP&E (Nekilnojamasis turtas, įranga ir įrengimai) PP&E (Nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių ilgalaikio turto, nurodyto balanse. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą bei būsimas išlaidas ir yra savarankiškas.

Jei įmonė neturi pakankamai pajamų, kad padengtų minėtus straipsnius, ji savo balanse turės naudoti esamą pinigų likutį Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas. Grynieji pinigai gali būti gaunami iš finansavimo, o tai reiškia, kad įmonė skolinosi pinigus (skolos atveju) arba juos surinko (nuosavybės atveju).

Norint atlikti išsamią verslo analizę, svarbu žinoti, kaip 3 finansinės ataskaitos Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šie trys pagrindiniai teiginiai yra tarpusavyje susiję ir juose matoma, kaip įmonė naudoja savo pardavimus verslui finansuoti arba turi kreiptis į finansavimo alternatyvas verslui finansuoti.

Norėdami sužinoti daugiau, žiūrėkite nemokamą „Finance“ internetinį seminarą, kaip susieti 3 finansines ataskaitas „Excel“.

Pajamos skirtinguose sektoriuose

Toliau mes ištirsime, ką reiškia pajamų sąvoka skirtinguose sektoriuose. Kaip pamatysite, jis gali būti sudarytas iš daugybės skirtingų dalykų ir labai skiriasi atsižvelgiant į dažniausiai pasitaikančius pavyzdžius pagal sektorius.

Asmeniniai finansai:

- Atlyginimai

- Premijos

- Valandinis atlyginimas

- Dividendai Dividendai Dividendai yra pelno ir nepaskirstytojo pelno dalis, kurią įmonė moka savo akcininkams. Kai įmonė gauna pelną ir kaupia nepaskirstytą pelną, tas pelnas gali būti arba reinvestuojamas į verslą, arba išmokėtas akcininkams kaip dividendas.

- Palūkanos

- Nuomos pajamos

Viešieji finansai:

- Pelno mokestis Progresinis mokestis Progresinis mokestis yra mokesčio tarifas, kuris didėja didėjant apmokestinamajai vertei. Paprastai jis yra suskirstytas į mokesčių skliaustus, kurie pereina prie vis didesnių tarifų. Pavyzdžiui, progresinis mokesčio tarifas gali būti nuo 0% iki 45% nuo žemiausio ir aukščiausio skliaustų

- Pelno mokestis

- Pardavimų mokestis

- Pareigos ir tarifai

Įmonių finansai:

- Prekių pardavimas

- Paslaugų pardavimas

- Dividendai

- Palūkanos

Ne pelno organizacija:

- Narystės mokesčiai

- Lėšų rinkimas

- Rėmimas

- Produktų / paslaugų pardavimas

Trys pagrindinės sritys, kurios paprastai sudaro finansų pramonę, yra viešieji finansai. Viešieji finansai. Viešieji finansai yra šalies pajamų, išlaidų ir skolų apkrovos valdymas per įvairias vyriausybines ir pusiau vyriausybines institucijas. Šiame vadove apžvelgiama, kaip valdomi viešieji finansai, kokie yra įvairūs viešųjų finansų komponentai, asmeniniai finansai. Asmeniniai finansai. Asmeniniai finansai yra asmeninės finansinės veiklos, tokios kaip pajamų generavimas, išlaidos, taupymas, investavimas ir apsauga, planavimo ir valdymo procesas. . Asmeninių finansų valdymo procesą galima apibendrinti biudžete ar finansiniame plane. Įmonių finansai Verslo finansų apžvalga Įmonių finansai yra susiję su korporacijos kapitalo struktūra, įskaitant jos finansavimą ir veiksmus, kurių vadovybė imasi didindama vertę. Kaip mes įrodėme aukščiau, įvairūs kiekvieno tipo pajamų šaltiniai gali būti gana skirtingi. Nors aukščiau pateikti sąrašai nėra išsamūs, jie pateikia bendrą supratimą apie dažniausiai pasitaikančias pajamas.

Papildomi resursai

Dėkojame, kad perskaitėte šį vadovą, kad geriau suprastumėte, kas yra pajamos, kaip įmonės jas generuoja ir kodėl tai svarbu. Finansų misija yra padėti jums padarykite savo karjeros pažangą ir turint omenyje šį tikslą, šie papildomi ištekliai bus didelė pagalba:

- EBIT vadovas EBIT vadovas EBIT reiškia pelnas prieš palūkanas ir mokesčius ir yra viena iš paskutinių pajamų ataskaitos tarpinių sumų prieš grynąsias pajamas. EBIT taip pat kartais vadinamas veiklos pajamomis ir vadinamas tuo, nes jis nustatomas atėmus visas veiklos sąnaudas (gamybos ir ne gamybos sąnaudas) iš pardavimo pajamų.

- Finansinės prognozės Finansinės prognozės Finansinės prognozės yra procesas, skirtas įvertinti ar numatyti, kaip verslas veiks ateityje. Šis vadovas, kaip parengti finansinę prognozę

- Grynosios pajamos Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje.

- Viešieji finansai Viešieji finansai Viešieji finansai yra šalies pajamų, išlaidų ir skolų apkrovos valdymas per įvairias vyriausybines ir beveik vyriausybines institucijas. Šiame vadove apžvelgiama, kaip valdomi viešieji finansai, kokie yra įvairūs viešųjų finansų komponentai