Finansų ir apskaitos srityse nuosavas kapitalas yra vertė, priskiriama verslo savininkams. Nuosavybės balansinė vertė apskaičiuojama kaip skirtumas tarp turto Turto rūšys Įprastos turto rūšys yra trumpalaikis, ilgalaikis, fizinis, nematerialusis, eksploatuojamas ir neveikiantis. Teisingai nurodant ir įsipareigojimus Įsipareigojimų rūšys Yra trys pagrindinės įsipareigojimų rūšys: trumpalaikiai, ilgalaikiai ir neapibrėžtieji įsipareigojimai. Įsipareigojimai yra teisiniai įsipareigojimai arba skolos kitam asmeniui ar įmonei. Kitaip tariant, įsipareigojimai yra būsimos ekonominės naudos aukos, kurias ūkio subjektas turi pateikti įmonės balanse Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas, o nuosavo kapitalo rinkos vertė yra pagrįsta dabartine akcijų kaina (jei ji yra vieša) arba verte, kurią nustato investuotojai ar vertinimo specialistai. Sąskaita taip pat gali būti vadinama akcininkų / savininkų / akcininkų nuosavybe arba grynąja verte.

Paprastai yra dviejų tipų nuosavybės vertė:

- Knygos vertė

- Rinkos vertė

# 1 nuosavo kapitalo balansinė vertė

Apskaitoje nuosavas kapitalas visada nurodomas jo balansine verte. Tai yra vertė, kurią apskaitininkai nustato rengdami finansines ataskaitas. Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šios trys pagrindinės ataskaitos yra sudėtingos ir balanso lygtis, kurioje teigiama: turtas = įsipareigojimai + nuosavybė. Lygtį galima pertvarkyti taip: nuosavas kapitalas = turtas - įsipareigojimai.

Įmonės turto vertė yra kiekvieno balanse esančio trumpalaikio ir ilgalaikio turto suma. Pagrindinės turto sąskaitos apima grynuosius pinigus, gautinas sumas, atsargas, išankstinio apmokėjimo išlaidas, ilgalaikį turtą, ilgalaikį materialųjį turtą (PP&E), prestižą, intelektinę nuosavybę ir nematerialųjį turtą.

Įsipareigojimų vertė yra kiekvieno balanse esančio trumpalaikio ir ilgalaikio įsipareigojimo suma. Į bendrosios įsipareigojimų sąskaitas įeina kredito linijos, mokėtinos sumos, trumpalaikė skola, atidėtosios pajamos, ilgalaikė skola, kapitalo nuoma ir visi fiksuoti finansiniai įsipareigojimai.

Iš tikrųjų nuosavo kapitalo vertė apskaičiuojama daug išsamiau ir yra šių sąskaitų funkcija:

- Akcinis kapitalas

- Prisidėjo perteklius

- Nepaskirstytasis pelnas

- Grynosios pajamos (nuostoliai)

- Dividendai

Norėdami visiškai apskaičiuoti vertę, buhalteriai turi sekti visą įmonės sukauptą ir supirktą kapitalą (jos įstatinį kapitalą), taip pat nepaskirstytą pelną, kurį sudaro kaupiamosios grynosios pajamos, atėmus kaupiamuosius dividendus. Akcinio kapitalo ir nepaskirstyto pelno suma lygi nuosavybei.

# 2 Nuosavo kapitalo rinkos vertė

Finansų srityje nuosavas kapitalas paprastai išreiškiamas rinkos verte, kuri gali būti reikšmingai didesnė arba mažesnė už balansinę vertę. Šio skirtumo priežastis yra ta, kad apskaitos ataskaitos yra atgalinės (visi rezultatai yra iš praeities), o finansų analitikai laukia ateities ir prognozuoja, kokie, jų manymu, bus finansiniai rezultatai.

Jei įmonė prekiaujama viešai, jos nuosavo kapitalo rinkos vertę lengva apskaičiuoti. Tai tiesiog naujausia akcijų kaina, padauginta iš bendro akcijų skaičiaus.

Jei įmonė yra privati, tada jos rinkos vertę nustatyti yra daug sunkiau. Jei reikia oficialiai įvertinti įmonę, ji dažnai samdo profesionalus, tokius kaip investiciniai bankininkai, apskaitos firmos (vertinimo grupė) ar butikų vertinimo įmonės, kad atliktų išsamią analizę.

Nuosavo kapitalo rinkos vertės nustatymas

Jei įmonė yra privati, reikia įvertinti rinkos vertę. Tai labai subjektyvus procesas, o du skirtingi specialistai gali pasiekti dramatiškai skirtingas to paties verslo vertybes.

Dažniausiai naudojami nuosavybės vertės apskaičiavimo metodai yra šie:

- Diskontuotų pinigų srautų (DCF) analizė „DCF Model Free Training Guide“ DCF modelis yra tam tikras finansinio modelio tipas, naudojamas verslui vertinti. Modelis yra tiesiog bendrovės nepanaudoto laisvo pinigų srauto prognozė

- Palyginama įmonės analizė Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

- Precedentiniai sandoriai Precedentinių sandorių analizė Precedentinių sandorių analizė yra įmonės vertinimo metodas, kai praeities susijungimų ir įsigijimų sandoriai naudojami palyginamam verslui įvertinti šiandien. Šis vertinimo metodas paprastai vadinamas „precedentais“, siekiant įvertinti visą verslą kaip susijungimo / įsigijimo dalį, kurį paprastai parengė analitikai.

Taikydamas diskontuotų pinigų srautų metodą, analitikas prognozuos visą būsimą laisvą verslo pinigų srautą ir diskontuos jį atgal į dabartinę vertę, naudodamas diskonto normą (pvz., Svertinę vidutinę kapitalo kainą). DCF vertinimas yra labai išsami vertinimo forma, kuriai reikalinga prieiga prie reikšmingos įmonės informacijos. Tai taip pat labiausiai remiamasi požiūriu, nes jis apima visus verslo aspektus ir todėl laikomas tiksliausiu ir išsamiausiu matu.

Norėdami sužinoti daugiau, perskaitykite „Finansų vadovą apie verslo vertinimo išteklius“. Vertinimo vertinimas reiškia įmonės ar turto dabartinės vertės nustatymo procesą. Tai galima padaryti naudojant daugybę būdų. Analitikai, kurie nori.

Asmeninis kapitalas (grynoji vertė)

Nuosavybės sąvoka taikoma tiek atskiriems žmonėms, tiek verslui. Mes visi turime savo asmeninę grynąją vertę ir įvairų turtą bei įsipareigojimus, kuriuos galime naudoti apskaičiuodami savo grynąją vertę.

Dažni asmeninio turto pavyzdžiai:

- Grynieji pinigai

- Nekilnojamasis turtas

- Investicijos

- Baldai ir namų apyvokos daiktai

- Automobiliai ir kitos transporto priemonės

Dažni asmeninių įsipareigojimų pavyzdžiai:

- Kreditinės kortelės skola

- Kredito linijos

- Neapmokėtos sąskaitos (telefono, elektros, vandens ir kt.)

- Paskolos studentams

- Hipotekos

Skirtumas tarp viso jūsų turto ir visų jūsų įsipareigojimų yra jūsų asmeninė grynoji vertė.

„Excel“ pavyzdys

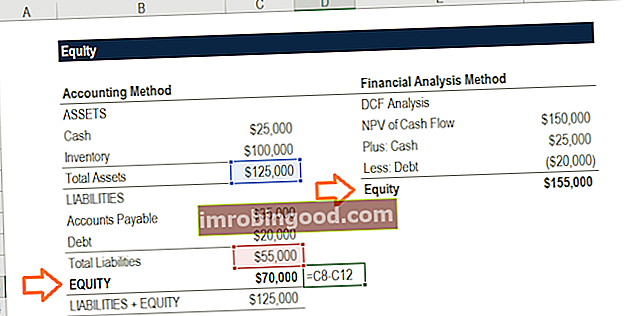

Pažvelkime į dviejų skirtingų „Excel“ metodų pavyzdį. Pirmasis yra apskaitos metodas, kuris nustato balansinę vertę, o antrasis - finansų metodas, kuriuo nustatoma rinkos vertė.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Kaip matote, pirmuoju metodu apskaičiuojamas balanso turto ir įsipareigojimų skirtumas ir gaunama 70 000 USD vertė. Antruoju metodu analitikas sukuria DCF modelį. DCF Model Training Free Guide DCF modelis yra specifinis finansinio modelio tipas, naudojamas verslui vertinti. Modelis yra tiesiog bendrovės neapsaugotų laisvų pinigų srautų prognozė ir apskaičiuojama grynųjų grynųjų pinigų srautų įmonei grynoji dabartinė vertė (NPV). Pagrindinis pinigų srautų vadovas (EBITDA, CF, FCF, FCFE, FCFF) Tai yra pagrindinis Grynųjų pinigų srautų vadovas, skirtas suprasti skirtumus tarp EBITDA, grynųjų pinigų srautų iš operacijų (CF), laisvų pinigų srautų (FCF), nepriimtų laisvų pinigų srautų arba nemokamų pinigų srautų į firmą (FCFF). Sužinokite formulę kiekvienam apskaičiuoti ir gaukite jas iš pelno (nuostolių) ataskaitos, balanso ar pinigų srautų ataskaitos (FCFF) kaip 150 000 USD. Tai suteikia mums įmonės vertę (EV), kuriai pridedami grynieji pinigai ir iš jos išskaičiuota skola, kad gautume nuosavybės vertę - 155 000 USD.

Labai įprasta, kad šis rinkos metodas sukuria didesnę vertę nei buhalterinė vertė.

Papildomi resursai

Dėkojame, kad perskaitėte šį vadovą, kad suprastumėte, kas yra teisingumas ir kaip jis veikia.

Finansai yra oficialus pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) teikėjas. TM FMVA® sertifikavimas Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa, skirta visiems paversti pasaulinio lygio finansų analitikais. Norėdami tęsti savo karjerą, šie papildomi finansų ištekliai bus naudingi:

- Finansinių ataskaitų analizė Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.

- Finansinio modeliavimo vadovas Nemokamas finansinio modeliavimo vadovas Šiame finansinio modeliavimo vadove pateikiami „Excel“ patarimai ir geriausia prielaidų, tvarkyklių, prognozavimo, trijų teiginių susiejimo, DCF analizės ir kt. Praktika.

- Visi apskaitos ištekliai Apskaita Apskaita yra terminas, apibūdinantis finansinės informacijos konsolidavimo procesą, kad ji būtų aiški ir suprantama visiems

- Visi finansiniai šablonai „Excel“ ir finansinio modelio šablonai Atsisiųskite nemokamus finansinių modelių šablonus - „Finance“ skaičiuoklių bibliotekoje yra 3 ataskaitų finansinio modelio šablonas, DCF modelis, skolų grafikas, nusidėvėjimo grafikas, kapitalo išlaidos, palūkanos, biudžetai, išlaidos, prognozavimas, diagramos, grafikai, grafikai , vertinimas, palyginama įmonės analizė, daugiau „Excel“ šablonų