Iš anksto apmokėtos išlaidos atspindi išlaidas Išlaidos Išlaidos reiškia mokėjimą grynaisiais pinigais arba kreditu prekėms ar paslaugoms įsigyti. Išlaidos registruojamos vienu momentu (pirkimo metu), palyginti su išlaidomis, kurios yra paskirstytos ar sukauptos per tam tikrą laikotarpį. Šiame vadove bus apžvelgtos įvairios apskaitos išlaidos, kurių įmonė dar neužfiksavo kaip išlaidų, tačiau už jas sumokėta iš anksto. Kitaip tariant, iš anksto apmokėtos išlaidos yra išlaidos, sumokėtos per vieną ataskaitinį laikotarpį. Fiskaliniai metai (FY). Finansiniai metai (FY) yra 12 mėnesių arba 52 savaičių laikotarpis, kurį vyriausybės ir įmonės naudoja apskaitos tikslais metinėms finansinėms ataskaitoms sudaryti. Finansiniai metai (FY) nebūtinai seka kalendorinius metus. Tai gali būti laikotarpis, pvz., 2009 m. Spalio 1 d. - 2010 m. Rugsėjo 30 d., Tačiau jis bus pripažintas tik vėliau. Iš anksto apmokėtos išlaidos iš pradžių yra apskaitomos kaip turtas Turto rūšys Įprastines turto rūšis sudaro trumpalaikis, ilgalaikis, fizinis, nematerialusis, eksploatacinis ir neveikiantis. Teisingai identifikuojant ir dėl to, kad jie turi ekonominės naudos ateityje, o sąnaudos patiriamos tuo metu, kai nauda realizuojama (atitikimo principas Atitikimo principas Suderinimo principas yra apskaitos samprata, nurodanti, kad įmonės išlaidas turi pateikti tuo pačiu metu, kai jos yra pajamos. susijusios su. Pajamos ir išlaidos yra suderinamos pelno (nuostolių) ataskaitoje tam tikrą laikotarpį (pvz., metus, ketvirtį ar mėnesį). Suderinimo principo pavyzdys.

Dažniausios išankstinio apmokėjimo išlaidos

Dvi dažniausiai naudojamos išankstinio apmokėjimo išlaidos yra nuoma ir draudimas.

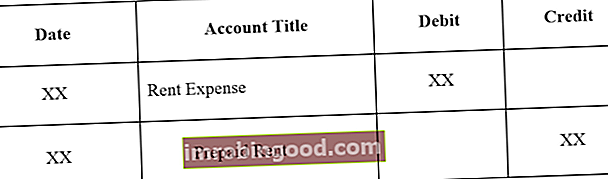

1. Iš anksto sumokėta nuoma yra nuomos mokestis, sumokėtas prieš nuomos laikotarpį. Iš anksto apmokėtos nuomos žurnalo įrašai yra šie:

Pradinis išankstinio mokesčio nuomos žurnalo įrašas:

Žurnalo įrašo koregavimas, kai baigiasi išankstinio mokėjimo nuoma:

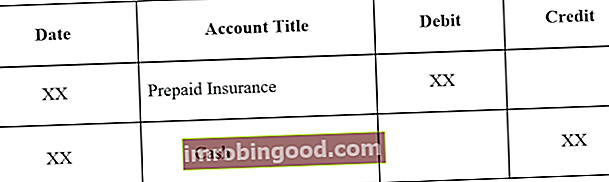

2. Išankstinis draudimas yra iš anksto sumokėtas draudimas, kuris balanso sudarymo dieną dar nėra pasibaigęs Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas.

Pradinis išankstinio draudimo žurnalo įrašas:

Žurnalo įrašo koregavimas, kai baigiasi išankstinio draudimo pabaiga:

Išankstinio apmokėjimo išlaidų pavyzdys

Mes apžvelgsime du išankstinio apmokėjimo išlaidų pavyzdžius:

1 pavyzdys

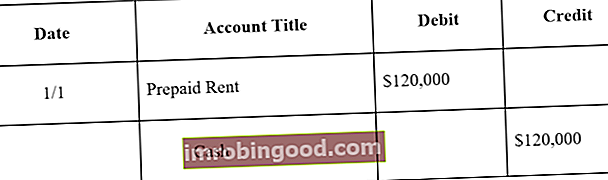

Bendrovė A pasirašo vienerių metų sandėlio nuomą už 10 000 USD per mėnesį. Nuomotojas reikalauja, kad A įmonė metų pradžioje iš anksto sumokėtų metinę sumą (120 000 USD).

Pirminis žurnalo įrašas „Žurnalo įrašų vadovas“ „Žurnalo įrašai“ yra pagrindiniai apskaitos elementai, pradedant ataskaitomis ir baigiant žurnalų įrašų (kuriuos sudaro debetai ir kreditai) audito. Be tinkamų įrašų žurnaluose įmonių finansinės ataskaitos būtų netikslios ir visiška netvarka. A bendrovei būtų tokia:

Vieno mėnesio pabaigoje įmonė A išnaudojo vieno mėnesio nuomos sutartį. Todėl iš anksto sumokėta nuoma turi būti koreguojama:

Pastaba: Vienas mėnuo atitinka 10 000 USD (120 000 USD x 1/12) nuomos kainą.

Koreguojantis žurnalo įrašas atliekamas kiekvieną mėnesį, o metų pabaigoje, kai nuomos sutartis neturi ekonominės naudos ateityje, iš anksto sumokėtas nuomos likutis būtų 0.

2 pavyzdys

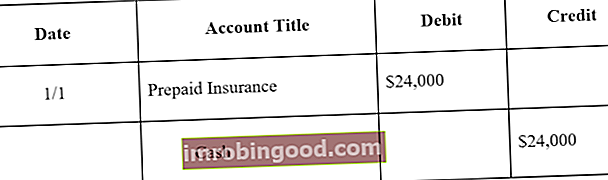

Pasirašiusi vienerių metų sandėlio nuomos sutartį, įmonė taip pat įsigyja sandėlio draudimą. Bendrovė iš anksto moka 24 000 USD grynaisiais už 12 mėnesių sandėlio draudimo polisą.

Pradinis įmonės A žurnalo įrašas būtų toks:

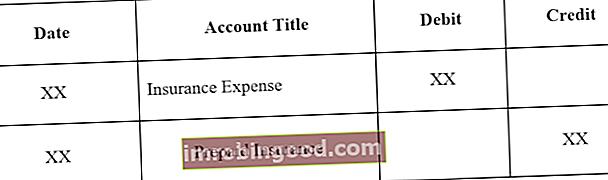

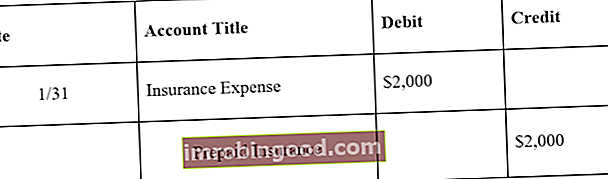

Vieno mėnesio pabaigoje įmonė A būtų išnaudojusi vieno mėnesio draudimo polisą. Todėl išankstinio draudimo draudimas turi būti koreguojamas:

Pastaba: Vienas mėnuo atitinka 2000 USD (24 000 USD x 1/12) draudimo polisą.

Koreguojantis žurnalo įrašas atliekamas kiekvieną mėnesį, o metų pabaigoje, kai draudimo polisas neturi ekonominės naudos ateityje, išankstinio draudimo likutis būtų 0.

Iš anksto apmokėtų išlaidų poveikis finansinėms ataskaitoms

Pradinis išankstinių išlaidų įrašas žurnale neturi įtakos įmonės finansinėms ataskaitoms. Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šie trys pagrindiniai teiginiai yra sudėtingi. Pavyzdžiui, remkitės pirmuoju išankstinio apmokėjimo nuomos pavyzdžiu. Pirminis išankstinio mokesčio nuomos žurnalo įrašas yra debetas iš anksto sumokėtos nuomos ir kreditas grynaisiais. Tai yra turto sąskaitos ir nedidina ar mažina įmonės balanso. Prisiminkime, kad išankstinio apmokėjimo išlaidos laikomos turtu, nes jos ateityje teikia ekonominę naudą įmonei.

Tačiau iš anksto apmokėtų išlaidų koregavimas žurnale daro įtaką tiek įmonės pajamų ataskaitai, tiek balansui. Žr. Pirmąjį išankstinio nuomos pavyzdį. Dėl koreguojančio įrašo sausio 31 d. Išlaidos būtų 10 000 USD (nuomos išlaidos), o turtas sumažėtų 10 000 USD (iš anksto sumokėta nuoma). Išlaidos atsiras pelno (nuostolių) ataskaitoje, o iš anksto sumokėtos nuomos kainos sumažėjimas 10 000 USD sumažins balanse esantį turtą 10 000 USD.

Pagrindiniai išsinešimai

Iš anksto apmokėtos išlaidos yra būsimos išlaidos, kurios sumokamos iš anksto ir todėl iš pradžių pripažįstamos turtu. Pripažįstant išlaidų naudą, susijusi turto sąskaita sumažinama ir įtraukiama į sąnaudas. Todėl balansas Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas atspindi neišmokėtas išankstinių išlaidų sąnaudas, o pelno (nuostolių) ataskaitoje - pasibaigusias išlaidas. Dažniausios išankstinio apmokėjimo išlaidos yra išankstinio apmokėjimo nuoma ir išankstinis draudimas.

Daugiau išteklių

Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie finansų ištekliai:

- Sąnaudų elgesio analizė Sąnaudų elgesio analizė Sąnaudų elgesio analizė reiškia vadovybės bandymą suprasti, kaip keičiasi veiklos sąnaudos, palyginti su organizacijos veiklos lygio pasikeitimu. Šios išlaidos gali apimti tiesiogines medžiagas, tiesioginį darbą ir pridėtines išlaidas, patirtas kuriant produktą.

- Sąnaudų struktūra Sąnaudų struktūra Sąnaudų struktūra nurodo verslo tipų išlaidas, kurias paprastai sudaro pastoviosios ir kintamosios išlaidos. Fiksuotos išlaidos lieka nepakitusios

- Fiksuotos ir kintamos sąnaudos Fiksuotas ir kintamas sąnaudas galima klasifikuoti keliais būdais, atsižvelgiant į jų pobūdį. Vienas iš populiariausių metodų yra klasifikavimas pagal pastovias ir kintamas sąnaudas. Pastoviosios išlaidos nesikeičia didėjant / mažėjant gamybos apimties vienetams, o kintamosios išlaidos priklauso tik nuo to

- Finansinės apskaitos teorija Finansinės apskaitos teorija Finansinės apskaitos teorija paaiškina buhalterinės apskaitos priežastį - priežastis, kodėl sandoriai pateikiami tam tikrais būdais. Šis vadovas padės suprasti pagrindinius finansinės apskaitos teorijos principus