Sisteminė rizika yra ta visos rizikos dalis, kurią sukelia veiksniai, nepriklausantys nuo konkrečios įmonės ar asmens. Sisteminę riziką sukelia išoriniai organizacijos veiksniai. Visos investicijos ar vertybiniai popieriai Kas yra akcija? Asmuo, turintis akcijų įmonėje, yra vadinamas akcininku ir turi teisę reikalauti dalies įmonės likusio turto ir pajamų (jei įmonė kada nors būtų likviduota). Terminai „akcijos“, „akcijos“ ir „nuosavas kapitalas“ vartojami pakaitomis. yra sisteminga rizika, todėl ji yra nediferencijuojama rizika. Nuosavybės rizikos premija Nuosavybės rizikos premija yra skirtumas tarp nuosavybės grąžos / atskirų akcijų ir nerizikingos grąžos normos. Tai kompensacija investuotojui už prisiimtą didesnį rizikos lygį ir investavimą į akcijų, o ne nerizikingus vertybinius popierius. Sisteminės rizikos negalima išsklaidyti laikant daug vertybinių popierių.

Sisteminės rizikos rūšys

Sisteminga rizika apima rinkos riziką, rinkos rizikos premiją. Rinkos rizikos premija yra papildoma grąža, kurios investuotojas tikisi turėdamas rizikingą rinkos portfelį, o ne nerizikingą turtą. palūkanų normos rizika, perkamosios galios rizika ir valiutos kurso rizika.

Rinkos rizika

Rinkos riziką sukelia bandos mentalitetas Bandos mentalitetas Finansuose bandos mentaliteto šališkumas reiškia investuotojų polinkį sekti ir kopijuoti tai, ką daro kiti investuotojai. Jiems didžiausią įtaką daro emocijos ir instinktas, o ne jų pačių nepriklausoma analizė. Šiame vadove pateikiami investuotojų bandos šališkumo pavyzdžiai, t. Y. Investuotojų tendencija laikytis rinkos krypties. Taigi rinkos rizika yra vertybinių popierių kainų tendencija judėti kartu. Jei rinka mažėja, tada net ir gerai dirbančių bendrovių akcijų kainos krenta. Rinkos rizika sudaro beveik du trečdalius visos sisteminės rizikos. Todėl kartais sisteminė rizika taip pat vadinama rinkos rizika. Rinkos kainų pokyčiai yra ryškiausias vertybinių popierių rizikos šaltinis.

Palūkanų normos rizika

Palūkanų normos rizika kyla dėl rinkos palūkanų normų pokyčių. Vertybinių popierių rinkoje tai pirmiausia veikia fiksuotų pajamų vertybinius popierius, nes obligacijų kainos yra atvirkščiai susijusios su rinkos palūkanų norma. Tiesą sakant, palūkanų normos rizika apima du priešingus komponentus: kainų riziką ir reinvestavimo riziką. Abi šios rizikos veikia priešingomis kryptimis. Kainos rizika yra susijusi su vertybinių popierių kainos pokyčiais dėl palūkanų normos pokyčių. Reinvestavimo rizika yra susijusi su palūkanų / dividendų pajamų reinvestavimu. Jei kainos rizika yra neigiama (t. Y. Kainos kritimas), reinvestavimo rizika būtų teigiama (t. Y. Padidėtų pelnas iš reinvestuotų pinigų). Palūkanų normos pokyčiai yra pagrindinis fiksuotų pajamų vertybinių popierių, tokių kaip obligacijos ir obligacijos, rizikos šaltinis.

Pirkimo galios rizika (arba infliacijos rizika)

Perkamosios galios rizika kyla dėl infliacijos. Infliacija yra nuolatinis ir nuolatinis bendro kainų lygio didėjimas. Infliacija mažina pinigų perkamąją galią, t. Y. Ta pati pinigų suma dėl kainų padidėjimo gali nusipirkti mažiau prekių ir paslaugų. Todėl, jei didėjančios infliacijos metu investuotojo pajamos nedidėja, investuotojas realiai gauna mažesnes pajamas. Fiksuotų pajamų vertybiniai popieriai Fiksuotų pajamų vertybiniai popieriai Fiksuotų pajamų vertybiniai popieriai yra tam tikros rūšies skolos priemonė, teikianti grąžą reguliariais arba fiksuotais palūkanų mokėjimais ir jų grąžinimais, susijusi su didele perkamosios galios rizika, nes pajamos iš tokių vertybinių popierių yra fiksuotos nominalia išraiška. Dažnai sakoma, kad akcijų akcijos yra geras apsisaugojimas nuo infliacijos ir todėl turi mažesnę perkamosios galios riziką.

Valiutos kurso rizika

Globalizuotoje ekonomikoje Rinkos ekonomika Rinkos ekonomika apibrėžiama kaip sistema, kai prekių ir paslaugų gamyba nustatoma atsižvelgiant į besikeičiančius rinkos norus ir galimybes, dauguma įmonių susiduria su užsienio valiuta. Valiutos kurso rizika yra neapibrėžtumas, susijęs su užsienio valiutų vertės pokyčiais. Todėl šios rūšies rizika turi įtakos tik bendrovių, turinčių užsienio valiutos keitimo sandorius ar pozicijas, pavyzdžiui, eksporto bendrovių, daugiašalių bendrovių ar bendrovių, naudojančių importuotas žaliavas ar produktus, vertybiniams popieriams.

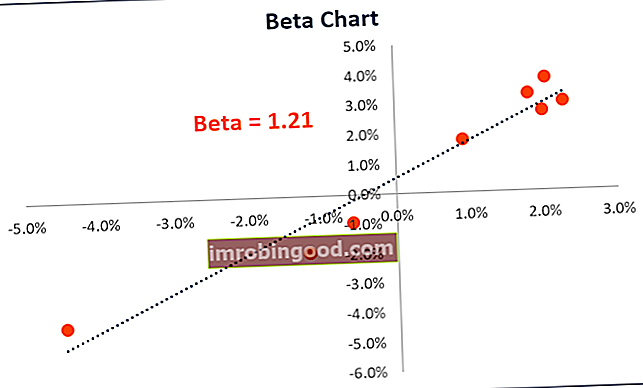

Sisteminės rizikos (β) apskaičiavimas

Sisteminė rizika yra ta visos rizikos dalis, kurią sukelia veiksniai, nepriklausantys nuo konkrečios įmonės, tokie kaip ekonominiai, politiniai ir socialiniai veiksniai. Tai galima užfiksuoti vertybinių popierių grąžos jautrumu bendros rinkos grąžos atžvilgiu. Šį jautrumą galima apskaičiuoti pagal β (beta) koeficientą. Beta koeficientas Beta koeficientas yra vertybinio popieriaus ar investicinio portfelio jautrumo arba koreliacijos su visos rinkos pokyčiais matas. Statistinį rizikos rodiklį galime išvesti palyginę atskiro vertybinio popieriaus / portfelio grąžą su visos rinkos grąža. Β koeficientas apskaičiuojamas regresuojant vertybinių popierių rinkos grąžos grąžą. Apskaičiuota lygtis pateikta žemiau:

RS yra tam tikro vertybinio popieriaus grąža, o RM yra rinkos grąža. Galima pastebėti, kad β yra R regresijos koeficientasS ant RM. Perimamas terminas α rodo vertybinių popierių grąžą, nepriklausomą nuo rinkos grąžos.

Β reikšmę galima apskaičiuoti naudojant šią formulę:

Akcijų arba portfelio beta versija rodo nepastovumą. Nepastovumas. Kintamumas yra vertybinių popierių kainos svyravimų greičio matas bėgant laikui. Jis nurodo rizikos lygį, susijusį su vertybinių popierių kainos pokyčiais. Investuotojai ir prekybininkai apskaičiuoja vertybinių popierių nepastovumą, kad įvertintų ankstesnius priemonės kainų pokyčius, palyginti su bendru rinkos nepastovumu. Jis naudojamas kaip atsargos sisteminei akcijų rizikai, ir jis gali būti naudojamas norint įvertinti, kiek rizikinga yra akcija, palyginti su rinkos rizika. Kai portfelio β vertė naudojama kaip tarpinė priemonė sisteminei rizikai įvertinti, ją galima interpretuoti taip.

- Kada β = 0 tai rodo, kad portfelis / akcijos yra nekoreliuotas su rinkos grąža.

- Kada β <0 tai rodo, kad portfelis / akcijos turi atvirkštinė koreliacija su rinkos grąža.

- Kada 0 < β <1 tai rodo, kad portfelio / akcijų grąža yra teigiamai koreliuoja rinkos grąža vis dėlto yra mažesnė.

- Kada β = 1 tai rodo, kad portfelio grąža turi a tobula koreliacija su rinkos portfelio grąža.

- Kada β> 1 tai rodo, kad portfelis turi teigiama koreliacija rinkoje, tačiau kainų pokyčiai būtų didesni.

Papildomi resursai

Norėdami geriau suprasti įvairias investavimo rizikas, „Finance“ siūlo šiuos išteklius

- Rinkos rizikos premija Rinkos rizikos premija Rinkos rizikos premija yra papildoma grąža, kurios investuotojas tikisi turėdamas rizikingą rinkos portfelį, o ne nerizikingą turtą.

- Kredito rizika Kredito rizika Kredito rizika yra nuostolių rizika, kuri gali atsirasti dėl to, kad kuri nors šalis nesilaiko finansinės sutarties sąlygų, visų pirma

- Valiutos rizika Valiutos rizika Valiutos rizika arba valiutos kurso rizika reiškia poziciją, su kuria susiduria investuotojai ar bendrovės, veikiančios skirtingose šalyse, atsižvelgiant į nenuspėjamą pelną ar nuostolius dėl vienos valiutos vertės pokyčių kitos valiutos atžvilgiu.

- Rizikos vengimas Rizikos vengimas Apibrėžimas Kažkas, kuris vengia rizikos, turi savybę ar bruožą, kad pirmenybę teikia vengimui nuostolių, o ne pelnui. Ši savybė paprastai būdinga investuotojams ar rinkos dalyviams, kurie teikia pirmenybę investicijoms su mažesne grąža ir santykinai žinoma rizika, palyginti su investicijomis, kurių grąža yra potencialiai didesnė, tačiau taip pat yra didesnė neapibrėžtumas ir daugiau rizikos.