Šis finansinės prognozės šablonas padės jums prognozuoti būsimas pajamas ir išlaidas, susidedant iš trijų finansinių ataskaitų pagal darbo užmokesčio grafikus, veiklos išlaidų grafikus ir pardavimo prognozes.

Žemiau pateikiama finansinės projekcijos šablono ekrano kopija:

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Finansinės projekcijos šablono komponentai

Šiame finansinės prognozės šablone yra šie skyriai:

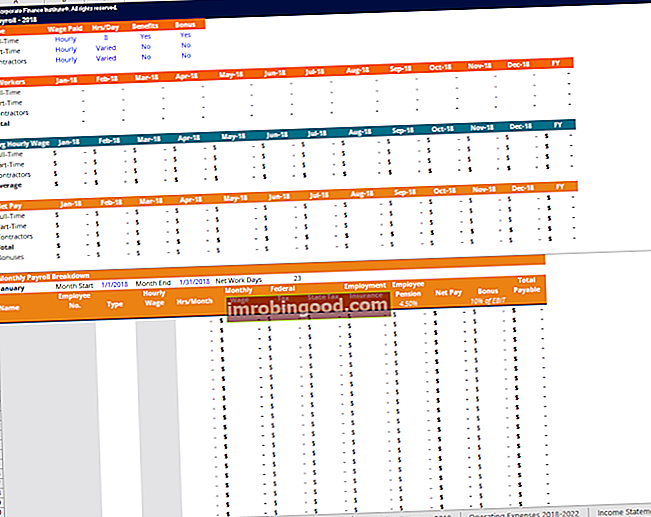

Nr. 1 darbo užmokestis (einamieji metai)

Atlyginimų apskaitos darbo užmokesčio apskaitoje darbo užmokesčio apskaita iš esmės yra darbuotojų kompensacijų apskaičiavimas, valdymas, registravimas ir analizė. Be to, į darbo užmokesčio apskaitą taip pat įeina išmokų suderinimas, išskaičiuojami mokesčiai ir atskaitymai, susiję su darbuotojų kompensacijomis. (einamųjų metų) darbalapyje turėsite įvesti kiekvieno etato, ne visą darbo dieną dirbančių darbuotojų ir rangovų darbo užmokesčio išlaidas. Šis modelis padeda suskirstyti atlyginimą, mokesčius, darbuotojų draudimą, pensijas ir darbuotojų premijas, kad galėtumėte lengvai stebėti bendrą kiekvieno elemento sumą. Šie individualūs mėnesiniai darbo užmokesčiai sudedami į suvestines lenteles, kuriose automatiškai apskaičiuojamas vidutinis kiekvieno mėnesio valandinis atlygis ir grynasis darbo užmokestis (visos išlaidos, išskyrus premijas) pagal personalo tipą.

# 2 darbo užmokestis (prognozė)

Darbo užmokesčio fondo („Prognozavimo prognozavimo metodai ir geriausi prognozavimo metodai. Šiame straipsnyje mes paaiškinsime keturių rūšių pajamų prognozavimo metodus, kuriuos finansų analitikai taiko būsimoms pajamoms prognozuoti.) Darbalapyje pateiksite savo prielaidas dėl skaičiaus augimo tempo. darbuotojų prognozuojamu laikotarpiu. Tai vieninteliai modeliui reikalingi rankiniai įvedimai. Kai prielaidos bus užpildytos, iš anksto įvestos formulės sudarys atlyginimų prognozę likusiam laikotarpiui ir apskaičiuos vidutinį valandinį atlyginimą pagal personalo tipą. Taip pat galėsite įvertinti bendrą kiekvienų metų mokesčių, darbuotojų draudimo ir pensijų išlaidų sumą.

Nr. 3 pardavimai (einamieji metai)

Pardavimo (einamųjų metų) darbalapyje skyriuje „Pardavimų suskirstymas“ įvesite kiekvienos prekės eilutės pardavimo kainą, parduotų vienetų skaičių ir parduotų prekių vieneto kainą. Modelis automatiškai apskaičiuos mėnesines pajamas Pardavimų pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. , Parduotų prekių COGS kaina (COGS) Parduotų prekių kaina (COGS) parodo „tiesiogines išlaidas“, patirtas gaminant bet kokias prekes ar paslaugas. Tai apima medžiagų sąnaudas, tiesiogines darbo sąnaudas ir tiesiogines gamyklos pridėtines išlaidas ir yra tiesiogiai proporcinga pajamoms. Didėjant pajamoms, prekėms ar paslaugoms gaminti reikia daugiau išteklių. COGS dažnai yra, o bendrojo pelno marža Bendrosios maržos koeficientas Bendrasis maržos koeficientas, dar vadinamas bendro pelno maržos santykiu, yra pelningumo rodiklis, lyginantis bendrą įmonės pelną su jos pajamomis. kiekvienai produktų linijai, kurios susietos su suvestinės lentelėmis darbalapio viršuje. Galėsite greitai suprasti kiekvieno produkto einamųjų metų pardavimus ir maržą.

Nr. 4 pardavimai (prognozė)

Pardavimų (einamųjų metų) darbalapyje prielaidos dėl pardavimo augimo tempo yra numatomos prognozuojamam laikotarpiui, kad būtų gautos prognozuojamos pajamos, COGS ir bendrasis pelnas kitiems metams.

# 5 Veiklos išlaidos (einamieji metai)

Veiklos išlaidų (einamųjų metų) darbalapyje galite įvesti faktines einamųjų metų veiklos išlaidas. Tai padės sudaryti veiklos sąnaudų prognozę ir pelno (nuostolių) ataskaitą.

# 6 Veiklos išlaidos (prognozuojama)

Šiame veiklos išlaidų (prognozių) darbalapyje ateinančių kelerių metų veiklos sąnaudų prognozės bus apskaičiuotos naudojant prielaidas kiekvienam išlaidų straipsniui.

# 7 Pajamų ataskaita (dabartinė ir prognozuojama)

Pelno (nuostolių) ataskaita Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. einamiesiems metams ir prognozuojamam laikotarpiui sudaromi susiejant su pardavimų ir veiklos sąnaudų lapų vertėmis.

# 8 Balansas (einamieji metai)

Šis balansas Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavybės darbalapį sudaro du pagrindiniai skyriai: balansas ir pagrindiniai grafikai. Balanso straipsniai, pvz., Gautinos sumos, gautinos sumos, gautinos sumos (AR), reiškia verslo kreditų pardavimą, kurio dar nėra visiškai apmokėję jos klientai, trumpalaikis turtas balanse. Bendrovės leidžia savo klientams mokėti per protingą, ilgesnį laiką, su sąlyga, kad bus susitarta dėl sąlygų. , atsargų atsargų atsargos yra balanse rasta trumpalaikio turto sąskaita, susidedanti iš visų įmonės sukauptų žaliavų, nebaigtų gaminių ir gatavų prekių. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. , mokėtinos sumos mokėtinos skolos mokėtinos sumos yra įsipareigojimas, atsirandantis organizacijai gaunant prekes ar paslaugas iš savo tiekėjų kreditu. Tikimasi, kad mokėtinos sumos bus sumokėtos per metus arba per vieną veiklos ciklą (atsižvelgiant į tai, kuris laikotarpis yra ilgesnis). AP laikoma viena likvidžiausių trumpalaikių įsipareigojimų formų, o nepaskirstytasis pelnas Nepaskirstytasis pelnas Nepaskirstytojo pelno formulė atspindi visas sukauptas grynąsias pajamas, įskaitytas iš visų akcininkams išmokėtų dividendų. Nepaskirstytasis pelnas yra balanso nuosavo kapitalo dalis ir atspindi verslo pelno dalį, kuri nėra paskirstoma kaip dividendai akcininkams, o yra rezervuota reinvestuoti, o rankiniu būdu bus įvedama, o tokie dalykai kaip grynieji pinigai, turtas ir įranga PP&E (nuosavybė, Įrengimai ir įrengimai) PP&E (nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių ilgalaikių aktyvų, nurodytų balanse. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą ir būsimas išlaidas, o ilgalaikė skola bus susieta su kitomis šio finansinės prognozės šablono dalimis. Pvz., Skolų ir palūkanų grafikas pagal papildomų grafikų skyrių padės apskaičiuoti skolų uždarymo ir palūkanų išlaidų sumą. Palūkanų išlaidos Palūkanų išlaidos susidaro iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti išdėstytos visos pagrindinės skolos dalys, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas dauginant, kurios vėliau bus susietos su balansu kaip ilgalaikė skola ir su pelno (nuostolių) ataskaita kaip su palūkanų sąnaudomis.

9 balansas (prognozė)

Šis balanso prognozės darbalapis sudarytas imant einamųjų metų balansą ir apskaičiuojant kitų metų vertes, naudojant tokias prielaidas kaip gautinų sumų dienos, atsargų dienos Pardavimų atsargose dienos (DVI) Pardavimų atsargose dienos (DVI), kartais vadinamos atsargų dienos arba dienos atsargose yra vidutinio dienų ar laiko skaičiavimas, mokėtinos dienos, mokėtinos dienos Mokėtinos dienos Mokėtinos negrąžintos dienos (DPO) nurodo vidutinį dienų, per kurią įmonė perka mokėtinas mokėtinas sumas, skaičių. Todėl neapmokėtos dienos rodo, kaip gerai įmonė tvarko savo mokėtinas sumas. 20 pareigūnų apsaugos pareigūnas reiškia, kad vidutiniškai įmonei užtrunka 20 dienų, kol grąžina tiekėjams. ir kapitalo išlaidos Kapitalo išlaidos Kapitalo išlaidos (trumpiau - „Capex“) yra mokėjimas grynaisiais arba kreditais, norint įsigyti prekes ar paslaugas, kurios kapitalizuojamos balanse. Kitaip tariant, tai išlaidos, kurios kapitalizuojamos (t. Y. Nėra tiesiogiai įtraukiamos į sąnaudas pelno (nuostolių) ataskaitoje) ir laikomos „investicijomis“. Analitikai mano, kad „Capex“.

# 10 pinigų srautų ataskaita (einamieji metai ir prognozė)

Pinigų srautų ataskaitos Pinigų srautų ataskaita Pinigų srautų ataskaitoje (oficialiai vadinamoje pinigų srautų ataskaitoje) pateikiama informacija apie tai, kiek įmonė uždirbo ir panaudojo pinigų per tam tikrą laikotarpį. Ją sudaro 3 skyriai: grynieji pinigai iš operacijų, grynieji pinigai iš investicijų ir pinigai iš finansavimo. einamiesiems metams ir prognozuojamam laikotarpiui sudaromi naudojant pelno (nuostolių) ataskaitoje, balanse ir pagrindžiančiuose grafikuose apskaičiuotus skaičius. Kiekvieno mėnesio pabaigos pinigų likutis bus susietas su balansu, parodytas kaip trumpalaikio turto grynųjų pinigų trumpalaikis turtas Trumpalaikis turtas yra visas turtas, kurį galima pagrįstai konvertuoti į pinigus per vienerius metus. Jie paprastai naudojami įmonės likvidumui įvertinti. .

# 11 Finansinio rodiklio analizė

Paskutinis šio finansinės projekcijos šablono skyrius yra finansinis santykis. Finansiniai rodikliai Finansiniai rodikliai kuriami naudojant skaitines vertes, paimtas iš finansinių ataskaitų, siekiant gauti reikšmingos informacijos apie įmonės analizę. Šiame darbalapyje bus pateiktas visų dažniausiai naudojamų finansinių rodiklių sąrašas, įskaitant pelningumo rodiklius. Pelningumo rodikliai Pelningumo rodikliai yra finansinė metrika, kurią analitikai ir investuotojai naudoja vertindami ir įvertindami įmonės gebėjimą generuoti pajamas (pelną), palyginti su pajamomis, balanso turtu. , veiklos sąnaudos ir akcininkų nuosavybė per tam tikrą laikotarpį. Jie parodo, kaip gerai įmonė panaudoja savo turtą, kad gautų pelną, efektyvumo rodiklius, likvidumo rodiklius, sverto rodiklius. Sverto koeficientai Sverto koeficientas rodo verslo subjekto skolos lygį, palyginti su keliomis kitomis sąskaitomis balanse, pelno (nuostolių) ataskaitoje ar grynaisiais. srauto ataskaita. „Excel“ šablonas ir aprėpties koeficientai Aprėpties koeficientas Padengimo koeficientas naudojamas įmonės gebėjimui sumokėti finansinius įsipareigojimus įvertinti. Didesnis santykis rodo didesnį sugebėjimą įvykdyti įsipareigojimus, kurie apskaičiuojami naudojant visus anksčiau sukurtus darbalapius. Šie rodikliai leis suprasti įmonės finansinį stabilumą ir numatomus jos rezultatus ateinančiais metais.

Daugiau nemokamų šablonų

Norėdami gauti daugiau išteklių, apsilankykite mūsų verslo šablonų bibliotekoje, kad atsisiųstumėte daugybę nemokamų „Excel“ modeliavimo, „PowerPoint“ pristatymų ir „Word“ dokumentų šablonų.

- „Excel“ modeliavimo šablonai „Excel“ ir finansinio modelio šablonai Atsisiųskite nemokamus finansinio modelio šablonus - „Finance“ skaičiuoklių bibliotekoje yra 3 ataskaitų finansinio modelio šablonas, DCF modelis, skolų grafikas, nusidėvėjimo grafikas, kapitalo išlaidos, palūkanos, biudžetai, išlaidos, prognozavimas, diagramos, grafikai, grafikai , vertinimas, palyginama įmonės analizė, daugiau „Excel“ šablonų

- „PowerPoint“ pristatymo šablonai

- Operacijų dokumentų šablonų šablonai Nemokami verslo šablonai, naudojami asmeniniame ar profesiniame gyvenime. Šablonai apima „Excel“, „Word“ ir „PowerPoint“. Jie gali būti naudojami sandoriams, teisiniam, finansiniam modeliavimui, finansinei analizei, verslo planavimui ir verslo analizei.