Trys finansinės ataskaitos yra: (1) pelno (nuostolių) ataskaita pelno (nuostolių) ataskaita pelno (nuostolių) ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. , (2) balansas balansas balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas ir (3) Pinigų srautų ataskaita Pinigų srautų ataskaita Pinigų srautų ataskaita (taip pat vadinama pinigų srautų ataskaita) yra viena iš trijų pagrindinių finansinių ataskaitų, kuriose pateikiami per metus sugeneruoti ir išleisti pinigai. konkretus laikotarpis (pvz., mėnuo, ketvirtis ar metai). Pinigų srautų ataskaita veikia kaip tiltas tarp pelno (nuostolių) ataskaitos ir balanso. Šie trys pagrindiniai teiginiai yra glaudžiai susiję vienas su kitu, o šiame vadove bus paaiškinta, kaip jie visi dera. Atlikdami toliau nurodytus veiksmus galėsite patys susieti tris teiginius.

Trijų finansinių ataskaitų apžvalga:

# 1 Pajamų ataskaita

Dažniausiai pirmiausia investuotojas ar analitikas ieškos pelno (nuostolių) ataskaitos. Pelno (nuostolių) ataskaitoje parodomi verslo rezultatai per kiekvieną laikotarpį, parodomos pardavimo pajamos Pardavimo pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. pačiame viršuje. Tada ataskaitoje atimamos parduotų prekių savikaina (pagamintų prekių COGS sąnaudos (COGM) Pagamintų prekių savikaina, dar vadinama COGM) yra vadybinėje apskaitoje vartojamas terminas, nurodantis tvarkaraštį ar ataskaitą, kurioje nurodomos visos įmonė per tam tikrą laikotarpį.) norint rasti bendrą pelną Bendrasis pelnas Bendrasis pelnas yra tiesioginis pelnas, likęs atėmus parduotų prekių savikainą arba „pardavimo savikainą“ iš pardavimo pajamų. Jis naudojamas apskaičiuojant bendrąjį pelno maržą ir yra pirminis pelno skaičius, nurodytas įmonės pelno (nuostolių) ataskaitoje. Bendrasis pelnas apskaičiuojamas prieš veiklos pelną arba grynąjį pelną. . Bendrasis pelnas turi įtakos kitoms veiklos sąnaudoms ir pajamoms, atsižvelgiant į verslo pobūdį, kad būtų pasiektos grynosios pajamos. Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. pareiškimus. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. apačioje - „apatinė eilutė“ verslui.

Pagrindiniai bruožai:

- Parodo verslo pajamas ir išlaidas

- Išreikštas per tam tikrą laikotarpį (t. Y. 1 metus, 1 ketvirtį, metus iki datos ir kt.)

- Taiko tokius apskaitos principus kaip derinimas ir kaupimas pateikti skaičius (nepateikti grynaisiais pinigais)

- Naudojamas pelningumui įvertinti

2 balansas

Balanse rodomas įmonės turtas, įsipareigojimai ir akcininkų nuosavybė. Akcininkų nuosavybės vertybinių popierių akcininkų nuosavybės vertybiniai popieriai (dar vadinami akcininkų nuosavybe) yra įmonės balanso sąskaita, kurią sudaro akcinis kapitalas ir nepaskirstytasis pelnas. Tai taip pat rodo likutinę turto vertę atėmus įsipareigojimus. Pertvarkydami pradinę apskaitos lygtį, gauname akcininkų nuosavybę = turtas - įsipareigojimai. Kaip paprastai žinoma, turtas turi būti lygus įsipareigojimams ir nuosavybei. Turto skyrius prasideda pinigais ir jų ekvivalentais. Pinigų ekvivalentai Pinigai ir pinigų ekvivalentai yra likvidžiausi iš viso balanse esančio turto. Į pinigų ekvivalentus įeina pinigų rinkos vertybiniai popieriai, bankininkų sutikimai, kurie turėtų būti lygūs pinigų srautų ataskaitos pabaigoje esančiam likučiui. Tada balanse parodomi kiekvienos pagrindinės sąskaitos pokyčiai. Grynosios pajamos iš pelno (nuostolio) ataskaitos patenka į balansą kaip nepaskirstytojo pelno pasikeitimas Nepaskirstytasis pelnas Nepaskirstytojo pelno formulė atspindi visas sukauptas grynąsias pajamas, išskaitytas iš visų akcininkams išmokėtų dividendų. Nepaskirstytasis pelnas yra balanso nuosavo kapitalo dalis ir atspindi verslo pelno dalį, kuri nėra paskirstoma kaip dividendai akcininkams, o yra rezervuojama reinvestuoti (pakoreguota mokant dividendus Dividendai prieš akcijų supirkimą / atpirkimą Akcininkai investuoja į viešai prekiaujamas bendroves kapitalo padidėjimui ir pajamoms. Yra du pagrindiniai būdai, kuriais įmonė grąžina pelną savo akcininkams - dividendai grynaisiais ir akcijų supirkimas. Strateginio sprendimo dėl dividendų ir akcijų supirkimo priežastys kiekvienoje įmonėje skiriasi.

Pagrindiniai bruožai:

- Parodo finansinę verslo padėtį

- Išreikšta kaip „momentinė nuotrauka“ arba įmonės finansinė nuotrauka nurodytu momentu (t. Y. Nuo 2017 m. Gruodžio 12 d.)

- Turi tris skyrius: turtas, įsipareigojimai ir nuosavas kapitalas

- Turtas = įsipareigojimai + akcininkų nuosavybė

# 3 pinigų srautų ataskaita

Tada pinigų srautų ataskaitoje atsižvelgiama į grynąsias pajamas ir jas koreguojama atsižvelgiant į visas nepinigines išlaidas. Tada, naudojant balanso pokyčius, randamas grynųjų pinigų naudojimas ir gavimas. Pinigų srautų ataskaitoje parodomas grynųjų pinigų pokytis per laikotarpį, taip pat pradinis ir paskutinis grynųjų pinigų likutis.

Pagrindiniai bruožai:

- Parodo grynųjų pinigų padidėjimą ir sumažėjimą

- Išreikštas per tam tikrą laikotarpį, ataskaitinį laikotarpį (t. Y. 1 metus, 1 ketvirtį, metus iki datos ir kt.)

- Panaikina visus apskaitos principus, kad parodytų grynųjų pinigų judėjimą

- Turi tris skyrius: grynieji pinigai iš operacijų, pinigai, naudojami investuojant, ir grynieji pinigai iš finansavimo

- Rodo grynąjį pinigų likučio pokytį nuo laikotarpio pradžios iki pabaigos

Trys teiginiai yra tarpusavyje susiję

Trys teiginiai yra tarpusavyje susiję

Santraukos palyginimas

| Pajamų deklaracija | Balanso lapas | Pinigų srautas | |

|---|---|---|---|

| Laikas | Laiko periodas | Laiko taškas | Laiko periodas |

| Tikslas | Pelningumas | Financinė padėtis | Grynųjų pinigų judėjimas |

| Priemonės | Pajamos, išlaidos, pelningumas | Turtas, įsipareigojimai, nuosavas kapitalas | Grynųjų pinigų padidėjimas ir sumažėjimas |

| Atspirties taškas | Pajamos | Sąskaitos likutis | Grynosios pajamos |

| Pabaigos taškas | Grynosios pajamos | Nepaskirstytasis pelnas | Sąskaitos likutis |

Kaip šie 3 pagrindiniai teiginiai naudojami finansiniame modeliavime?

Kaip paaiškinta aukščiau, kiekviena iš trijų finansinių ataskaitų turi informacijos sąveiką. Finansiniai modeliai Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. prognozuoti būsimą rezultatą naudokite informacijos, susijusios su šiais teiginiais, tendencijas, taip pat tendenciją tarp laikotarpių istoriniuose duomenyse.

Šios informacijos paruošimas ir pateikimas gali tapti gana sudėtingas. Tačiau apskritai, norint sukurti finansinį modelį, reikia atlikti šiuos veiksmus.

- Nustatomi kiekvieno pagrindinio teiginio eilutės elementai. Tai suteikia bendrą formatą ir skeletą, kuriuo vadovausis finansinis modelis

- Istoriniai numeriai dedami į kiekvieną eilutę

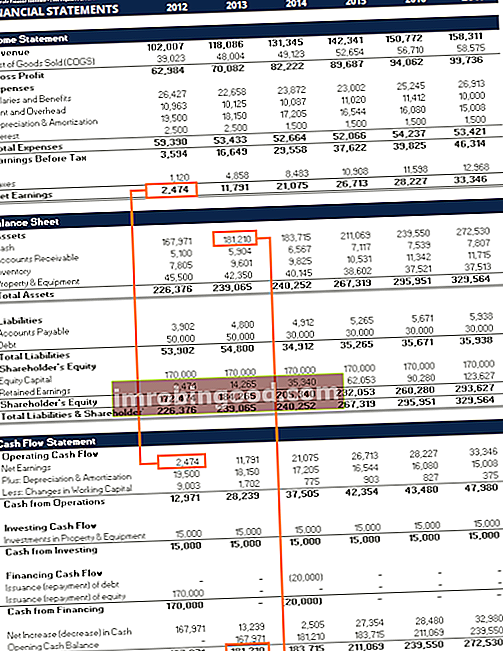

- Šiuo metu modelio kūrėjas dažnai patikrins, ar kiekvienas iš pagrindinių teiginių sutampa su kitame esančiais duomenimis. Pavyzdžiui, pinigų srautų ataskaitoje apskaičiuotas grynųjų pinigų likutis turi būti lygus balanso pinigų sąskaitai

- Lape yra parengtas prielaidų skyrius, skirtas analizuoti kiekvienos pagrindinės ataskaitos eilutės tarp laikotarpių tendencijas

- Tuomet egzistuojančių istorinių duomenų prielaidos naudojamos kuriant prognozuojamas tų pačių eilučių prielaidas

- Prognozuojamoje kiekvieno pagrindinio teiginio dalyje bus naudojamos prognozuojamos prielaidos, kad būtų užpildytos kiekvieno eilutės elemento vertės. Kadangi analitikas ar vartotojas, analizuodamas prognozuojamas prielaidas, išanalizavo praeities tendencijas, pateiktos vertės turėtų atitikti istorines tendencijas

- Sudėtingesniems eilutės elementams apskaičiuoti naudojami papildomi tvarkaraščiai. Pavyzdžiui, skolų grafike Skolų grafikas Skolų grafike visos įmonės skolos pateikiamos pagal grafiką, atsižvelgiant į jo terminą ir palūkanų normą. Finansiniame modeliavime palūkanų sąnaudų srautai naudojami apskaičiuojant palūkanų sąnaudas ir skolos straipsnių likutį. Nusidėvėjimo ir amortizacijos grafikas Nusidėvėjimo grafikas Finansiniame modeliavime reikalingas nusidėvėjimo tvarkaraštis, kuris susiejant tris finansines ataskaitas (pajamas, balansą, pinigų srautus) „Excel“ yra naudojamas nusidėvėjimo sąnaudoms ir ilgalaikio ilgalaikio turto likutiui apskaičiuoti. Šios vertės pateks į tris pagrindinius teiginius

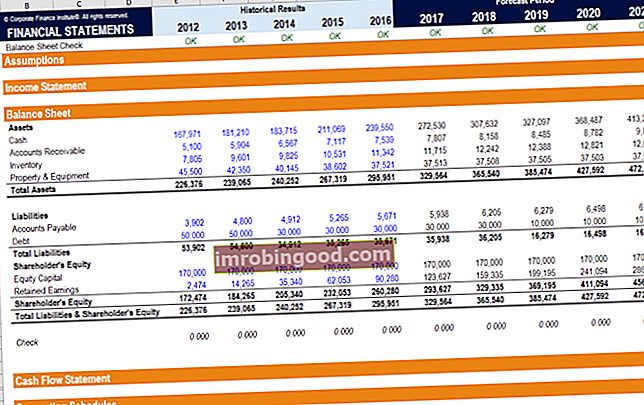

„Finance“ finansinio modeliavimo kursų ekrano kopija.

Daugiau išteklių, susijusių su 3 finansinėmis ataskaitomis

Tikimės, kad tai buvo naudinga 3 finansinių ataskaitų apžvalga. Finansai yra oficialus pasaulinio finansų modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. . Per finansinio modeliavimo kursus, mokymus ir pratybas kiekvienas pasaulyje gali tapti puikiu analitiku. Norėdami tęsti mokymąsi, ištirkite šiuos papildomus finansų išteklius:

- Kaip susieti 3 ataskaitas Kaip susietos 3 finansinės ataskaitos Kaip susietos 3 finansinės ataskaitos? Mes paaiškiname, kaip susieti 3 finansines ataskaitas finansiniam modeliavimui ir vertinimui „Excel“. Grynosios pajamos ir nepaskirstytasis pelnas, PP&E, nusidėvėjimas ir amortizacija, kapitalo išlaidos, apyvartinis kapitalas, finansinė veikla ir pinigų likutis

- Kas yra finansinis modeliavimas Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį.

- Geriausias finansinio modeliavimo pavyzdys Nemokamas finansinio modeliavimo vadovas Šis finansinio modeliavimo vadovas apima „Excel“ patarimus ir geriausią prielaidų, tvarkyklių, prognozavimo, trijų teiginių susiejimo, DCF analizės ir kt. Patarimus.

- Finansų interviu klausimai Finansų interviu klausimai Finansų interviu klausimai ir atsakymai. Šiame sąraše pateikiami dažniausiai užduodami ir dažniausiai užduodami interviu klausimai ir atsakymai, susiję su darbo ir karjeros finansavimu. Yra dvi pagrindinės elgesio ir techninės kategorijos

- Interaktyvus karjeros žemėlapis