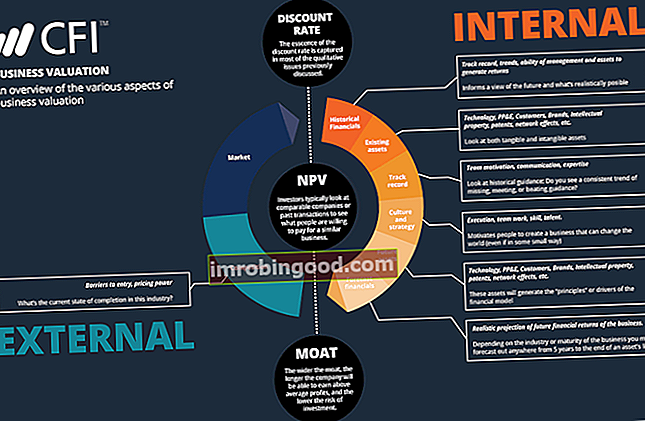

Privačios įmonės vertinimo vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai yra naudojami investicinės bankininkystės, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo atveju ir finansai yra procedūrų rinkinys, naudojamas dabartinei įmonės grynajai vertei įvertinti. Akcinėms bendrovėms tai yra gana paprasta: mes galime tiesiog gauti įmonės atsargas. Asmuo, turintis akcijų įmonėje, yra vadinamas akcininku ir turi teisę reikalauti dalies įmonės likusio turto ir pajamų (jei įmonė kada nors būtų likviduota). Terminai „akcijos“, „akcijos“ ir „nuosavas kapitalas“ vartojami pakaitomis. kaina ir akcijų, išleistų iš tokių duomenų bazių kaip „Google Finance“, skaičius. Akcinės bendrovės, dar vadinamos rinkos kapitalizacija, vertė yra minėtų dviejų verčių sandauga.

Tačiau toks požiūris neveiks su privačiomis įmonėmis, nes informacija apie jų akcijų vertę nėra viešai įtraukta. Be to, kadangi privačios įmonės dažnai neprivalo veikti pagal griežtus apskaitos ir atskaitomybės standartus, kurie reglamentuoja valstybines įmones, jų finansinės ataskaitos gali būti nenuoseklios ir nestandartizuotos, todėl jas sunkiau interpretuoti.

Čia pristatysime tris įprastus privačių įmonių vertinimo metodus, pasitelkdami visuomenei prieinamus duomenis.

Norėdami sužinoti daugiau, skaitykite apie mūsų verslo vertinimo infografiką „DCF Analysis Infographic“, kaip iš tikrųjų veikia diskontuoti pinigų srautai (DCF). Ši DCF analizės infografika apžvelgia įvairius DCF modelio kūrimo „Excel“ etapus. .

Bendrieji privačių įmonių vertinimo metodai

Nr. 1 palyginamoji įmonės analizė (CCA)

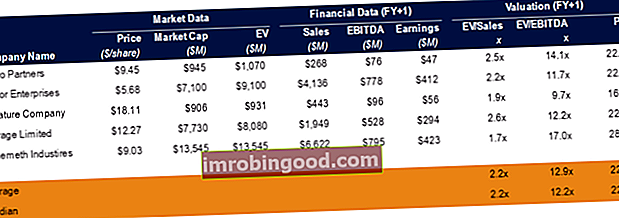

Palyginamos įmonės analizė Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kurioje nagrinėjami panašių valstybinių bendrovių santykiai ir jie naudojami norint išgauti kito verslo vertę (CCA), taikant prielaidą, kad panašios tos pačios pramonės įmonės turi panašius kartotinius Vertinimo kartotinių tipai Yra daug tipų vertinimo kartotinių, naudojamų finansinėje analizėje. Šie daugiklių tipai gali būti skirstomi į nuosavo kapitalo ir įmonės vertės kartotinius. Jie naudojami dviem skirtingais metodais: palyginama įmonės analizė (kompaktai) arba precedentiniai sandoriai (precedentai). Žr. Pavyzdžius, kaip apskaičiuoti. Kai privačios įmonės finansinė informacija nėra viešai prieinama, mes ieškome bendrovių, kurios yra panašios į mūsų tikslinį vertinimą, ir nustatome tikslinės įmonės vertę, naudodamos palyginamų firmų kartotinius. Tai yra labiausiai paplitęs privačios įmonės vertinimo metodas.

Norėdami pritaikyti šį metodą, pirmiausia nustatome tikslinės įmonės charakteristikas pagal dydį, pramonę, veikimą ir kt. Ir įsteigiame „bendraamžių grupę“ iš bendrovių, turinčių panašias savybes. Tada surenkame šių bendrovių kartotinius ir apskaičiuojame pramonės vidurkį. Nors kartotinių pasirinkimas gali priklausyti nuo pramonės šakos ir įmonių augimo stadijos, pateikiame vertinimo pavyzdį, naudodami EBITDA daugkartinį EBITDA daugiklį. EBITDA kartotinis yra finansinis santykis, lyginantis įmonės įmonės vertę su jos metine EBITDA. Šis kartotinis naudojamas norint nustatyti įmonės vertę ir palyginti ją su kitų panašių verslų verte. Įmonės EBITDA daugiklis pateikia normalizuotą kapitalo struktūros skirtumų santykį, nes tai yra vienas iš dažniausiai naudojamų kartotinių.

EBITDA EBITDA EBITDA arba pelnas prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją yra įmonės pelnas prieš atliekant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, pavyzdžiai, yra firmos grynosios pajamos, pakoreguotos pagal palūkanas, mokesčius, nusidėvėjimą ir amortizaciją, ir gali būti naudojamos apytiksliai nurodant šios įmonės laisvą pinigų srautą. Įmonės vertinimo formulė išreikšta taip:

Tikslinės įmonės vertė = tikslinės įmonės daugiklis (M) x EBITDA

Kur daugiklis (M) yra įmonės vertės vidurkis. Įmonės vertė, arba įmonės vertė, yra visa įmonės vertė, lygi jos nuosavybės vertei, pridėjus grynąją skolą ir visas mažumos dalis, naudojama vertinant. Ji vertina visą rinkos vertę, o ne tik nuosavybės vertę, todėl įtraukiami visi nuosavybės ir turto skolų ir nuosavybės reikalavimai. / Palyginamų firmų EBITDA, o tikslinės įmonės EBITDA paprastai prognozuojama ateinančius dvylika mėnesių.

Aukščiau pateiktas vaizdas yra Comps lentelė iš „Finance's Business Valuation Course“.

# 2 Diskontuotų pinigų srautų (DCF) metodas

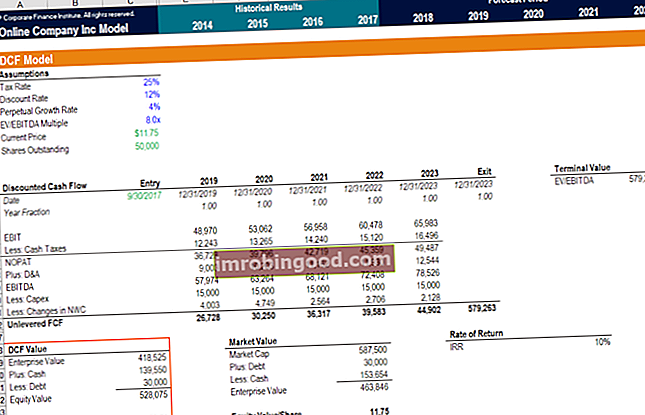

Diskontuotų pinigų srautų DCF modelio nemokamų mokymų vadovas DCF modelis yra specifinis finansinio modelio tipas, naudojamas verslui vertinti. Modelis yra tiesiog bendrovės neapsaugotų laisvų pinigų srautų (DCF) metodo prognozė, kad CCA metodas žengia dar vieną žingsnį. Kaip ir taikant CCA metodą, mes apskaičiuojame tikslo diskontuotų pinigų srautų įvertinimus, remdamiesi įgyta finansine informacija iš jos viešai prekiaujamų bendraamžių.

Taikant DCF metodą, mes pradedame nuo tikslinės įmonės pajamų augimo tempo nustatymo. Tai pasiekiama apskaičiuojant vidutinius palyginamų firmų augimo tempus. Tada mes apskaičiuojame įmonės pajamas, veiklos išlaidas, mokesčius ir kt. Ir generuojame laisvi pinigų srautai Nemokami pinigų srautai (FCF) Nemokami pinigų srautai (FCF) įvertina įmonės galimybes gaminti tai, kas rūpi investuotojams: grynieji pinigai gali būti paskirstomi savo nuožiūra (FCF) tikslinės įmonės, paprastai 5 metus. Laisvųjų pinigų srautų formulė pateikiama taip:

Laisvas pinigų srautas = EBIT (1 mokesčio tarifas) + (nusidėvėjimo nusidėvėjimo išlaidos Nusidėvėjimo sąnaudos naudojamos įrenginio, turto ir įrangos vertei sumažinti, kad laikui bėgant jis atitiktų jų naudojimą ir nusidėvėjimą. Nusidėvėjimo išlaidos naudojamos geriau atspindi ilgalaikio turto sąnaudas ir vertę, kiek tai susiję su jo gaunamomis pajamomis.) + (amortizacija) - (grynojo apyvartinio kapitalo pokytis grynasis apyvartinis kapitalas grynasis apyvartinis kapitalas (NWC) yra skirtumas tarp įmonės trumpalaikio turto ( grynaisiais pinigais) ir trumpalaikiai įsipareigojimai (be skolos) balanse. Tai yra įmonės likvidumo ir jos gebėjimo vykdyti trumpalaikius įsipareigojimus bei verslo fondo operacijas priemonė. Ideali padėtis yra - (kapitalo išlaidos)

Paprastai naudojame įmonės svertinį vidutinį kapitalo kainą (WACC). WACC WACC yra įmonės svertinis kapitalo vidurkis ir atspindi sumaišytą kapitalo kainą, įskaitant nuosavą kapitalą ir skolą. WACC formulė yra = (E / V x Re) + ((D / V x Rd) x (1-T)). Šiame vadove apžvelgiama, kas tai yra, kodėl jis naudojamas, kaip jį apskaičiuoti, taip pat pateikiama atsisiunčiama WACC skaičiuoklė kaip tinkama diskonto norma. Norėdami gauti įmonės WACC, turime žinoti jos nuosavo kapitalo kainą, skolos kainą, mokesčių tarifą ir kapitalo struktūrą. Nuosavo kapitalo kaina apskaičiuojama naudojant kapitalo turto kainodaros modelį (CAPM). Kapitalo turto kainodaros modelis (CAPM). Kapitalo turto kainodaros modelis (CAPM) yra modelis, apibūdinantis tikėtinos grąžos ir vertybinių popierių rizikos santykį. Pagal CAPM formulę vertybinių popierių grąža yra lygi nerizikingai grąžai ir rizikos premijai, remiantis to vertybinio popieriaus beta versija. Mes apskaičiuojame įmonės beta versiją atsižvelgdami į pramonės vidutinę beta versiją. Skolos kaina priklauso nuo tikslinio kredito profilio, o tai turi įtakos palūkanų normai, už kurią ji patiria skolą.

Mes taip pat remiamės tikslinės visuomenės bendraamžiais, norėdami rasti mokesčių normos ir kapitalo struktūros normą. Kai turėsime skolos ir nuosavo kapitalo, skolos ir nuosavo kapitalo svorius, galime apskaičiuoti WACC.

Atlikus visus pirmiau nurodytus veiksmus, tikslinės įmonės vertinimą galima apskaičiuoti taip:

Reikėtų pažymėti, kad norint atlikti DCF analizę reikia reikšmingo finansinio modeliavimo. Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. patirtis. Geriausias būdas išmokti finansinio modeliavimo yra praktika ir tiesioginis specialisto nurodymas. Finansų finansinio modeliavimo kursai yra vienas iš paprasčiausių būdų išmokti šio įgūdžio.

Pradėkite finansų finansinio modeliavimo kursus dabar!

# 3 Pirmasis Čikagos metodas

Pirmasis Čikagos metodas yra daugkartinio vertinimo metodo ir diskontuotų pinigų srautų metodo derinys. Skirtingas šio metodo bruožas yra įvairių tikslinės įmonės atsipirkimo scenarijų svarstymas. Paprastai šis metodas apima trijų scenarijų sudarymą: geriausio atvejo (kaip teigiama įmonės verslo plane), pagrindinio atvejo (labiausiai tikėtino scenarijaus) ir blogiausio scenarijaus. Kiekvienam atvejui priskiriama tikimybė.

Taikydami tą patį metodą pirmuosiuose dviejuose metoduose projektuojame konkrečių atvejų pinigų srautus ir augimo tempus kelerius metus (paprastai prognozuojamas penkerių metų laikotarpis). Mes taip pat projektuojame įmonės galutinę vertę naudodami Gordono augimo modelį. Gordono augimo modelį. Gordono augimo modelis - taip pat žinomas kaip Gordono dividendų modelis arba dividendų nuolaidų modelis - yra akcijų vertinimo metodas, apskaičiuojantis vidinę akcijų vertę, neatsižvelgiant į dabartinę rinką. sąlygos. Tada investuotojai, naudodami šį supaprastintą modelį, gali palyginti įmones su kitomis pramonės šakomis. Vėliau kiekvieno atvejo vertinimas gaunamas naudojant DCF metodą. Galiausiai, mes pasiekiame tikslinės įmonės vertinimą, imdami trijų scenarijų tikimybe įvertintą vidurkį.

Šį privačios įmonės vertinimo metodą gali naudoti rizikos kapitalo investuotojai, o privataus kapitalo privataus kapitalo karjeros profilis Privataus kapitalo analitikai ir asocijuoti darbuotojai atlieka panašų darbą kaip ir investicinės bankininkystės srityje. Į šį darbą įeina finansinis modeliavimas, vertinimas, ilgos valandos ir didelis atlyginimas. Privatus kapitalas (PE) yra įprasta investicijų bankininkų karjera. IB analitikai dažnai svajoja „pereiti“ į pirkimo pusę, investuotojus, nes tai teikia vertinimą, apimančią tiek įmonės potencialų, tiek neigiamą riziką.

Apribojimas ir taikymas realiame pasaulyje

Kaip matome, privačios įmonės vertinimas pirmiausia yra sudaromas iš prielaidų ir įvertinimų. Nors atsižvelgiant į pramonės vidurkį pagal kartotinius rodiklius ir augimo rodiklius, galima tinkamai atspėti tikrąją tikslinės įmonės vertę, tačiau negalima atsižvelgti į ekstremalius vienkartinius įvykius, turinčius įtakos palyginamosios valstybės įmonės vertei. Todėl turime prisitaikyti prie patikimesnio greičio, išskyrus tokių retų reiškinių poveikį.

Be to, naujausi pramonės sandoriai, pvz., Įsigijimai, susijungimai. Susijungimų įsigijimų susijungimų ir įsigijimų procesas Šiame vadove aprašomi visi susijungimų ir įsigijimų proceso etapai. Sužinokite, kaip įvykdyti susijungimai, įsigijimai ir sandoriai. Šiame vadove mes apibūdinsime įsigijimo procesą nuo pradžios iki galo, įvairūs pirkėjų tipai (strateginiai ir finansiniai pirkimai), sinergijos svarba ir sandorių išlaidos arba IPO gali suteikti mums finansinę informaciją, kuri suteikia toli sudėtingesnis tikslinės įmonės vertės įvertinimas.

Sužinokite daugiau!

Tikimės, kad tai buvo naudingas privačios įmonės vertinimo vadovas. Norėdami toliau sužinoti daugiau apie tai, kaip vertinti verslą, labai rekomenduojame šiuos papildomus išteklius:

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Vertinimas Karjeros profilis Vertinimų analitikas Karjeros profilis Vertinimo analitikas teikia vertinimo paslaugas valstybinėms ir privačioms įmonėms. Paprastai jie orientuojasi į nematerialiojo turto identifikavimą ir vertinimą, konkrečiau - su prestižo vertės sumažėjimu ir pirkimo kainos paskirstymu (APS). Vertinimo komandos analitiko karjera gali pareikalauti reikšmingo finansinio modeliavimo ir analizės.

- Daugkartinė EBITDA EBITDA kartotinė EBITDA kartotinė yra finansinis rodiklis, lyginantis įmonės įmonės vertę su jos metine EBITDA. Šis kartotinis naudojamas norint nustatyti įmonės vertę ir palyginti ją su kitų panašių verslų verte. Įmonės EBITDA daugiklis pateikia normalizuotą kapitalo struktūros skirtumų santykį,

- Daugkartinė analizė Daugkartinė analizė Daugkartinė analizė apima įmonės vertinimą naudojant daugiklį. Palyginamas įmonės daugiklis su bendraamžių.

- Daugkartinių tipai Vertinimo kartotinių tipai Finansinėje analizėje naudojami daugybė vertinimo kartotinių tipų. Šie daugiklių tipai gali būti skirstomi į nuosavo kapitalo ir įmonės vertės kartotinius. Jie naudojami dviem skirtingais metodais: palyginama įmonės analizė (kompaktai) arba precedentiniai sandoriai (precedentai). Žr. Pavyzdžius, kaip apskaičiuoti