EBITDA reiškia Earnings Before Ašnterest, Tkirviai, De.vertinimas ir Amortizacija ir yra metrika, naudojama įmonės veiklos rezultatams įvertinti. Tai gali būti laikoma grynųjų pinigų srautų tarpininku. Pinigų srautai Pinigų srautai (CF) yra verslo, įstaigos ar asmens pinigų kiekio padidėjimas arba sumažėjimas. Finansuose šis terminas vartojamas apibūdinti grynųjų pinigų sumą (valiutą), kuri sukuriama arba sunaudojama per tam tikrą laikotarpį. Iš visos įmonės veiklos yra daugybė CF tipų.

Vaizdas: Finansų finansinės analizės kursas.

EBITDA metrika yra veiklos pajamų kitimas (EBIT EBIT vadovas EBIT reiškia pelną prieš palūkanas ir mokesčius ir yra viena iš paskutinių tarpinių sumų pajamų ataskaitoje prieš grynąsias pajamas. EBIT taip pat kartais vadinamas veiklos pajamomis ir vadinamas tuo, kad jis nustatomas iš pardavimo pajamų atėmus visas veiklos sąnaudas (gamybos ir negamybos išlaidas)., kurios neįtraukia ne veiklos ir tam tikrų nepiniginių išlaidų. Šių atskaitymų tikslas yra pašalinti verslo savininkų diskreciją turinčius veiksnius, tokius kaip skolos finansavimas, kapitalo struktūra, nusidėvėjimo metodai Nusidėvėjimo išlaidos Nusidėvėjimo išlaidos naudojamos įrenginio, turto ir įrangos vertei sumažinti, kad jos atitiktų jų naudojimą, laikui bėgant. Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis. ir mokesčiai (tam tikru mastu). Jis gali būti naudojamas įmonės finansiniams rezultatams parodyti neapskaitant jos kapitalo struktūros.

EBITDA didžiausią dėmesį skiria verslo sprendimams, nes atsižvelgiama į verslo pelningumą Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. pagrindinės operacijos, prieš pradedant atsižvelgti į kapitalo struktūros poveikį, finansinį svertą ir nepiniginius straipsnius, pvz., nusidėvėjimą.

Tai nėra pripažinta metrika, naudojama pagal TFAS TFAS standartai. TFAS standartai yra tarptautiniai finansinės atskaitomybės standartai (TFAS), kuriuos sudaro apskaitos taisyklių rinkinys, nustatantis, kaip sandoriai ir kiti apskaitos įvykiai turi būti pateikiami finansinėse ataskaitose. Jie skirti išlaikyti patikimumą ir skaidrumą finansų pasaulyje arba JAV GAAP. Tiesą sakant, tam tikri investuotojai, tokie kaip Warrenas Buffetas, ypač paniekina Warreną Buffettą - EBITDA Warrenas Buffettas yra gerai žinomas dėl to, kad nemėgsta EBITDA. Warrenas Buffettas yra įskaitomas už tai, kad už šią metriką pasakė „Ar vadovybė mano, kad dantų fėja moka už„ CapEx “?“, Nes ji neatspindi įmonės turto nusidėvėjimo. Pavyzdžiui, jei įmonė turi daug nudėvimos įrangos (ir taigi didelė nusidėvėjimo išlaidų suma), tada šio kapitalo turto išlaikymo ir išlaikymo išlaidos nėra užfiksuojamos.

EBITDA formulė

Štai EBITDA apskaičiavimo formulė:

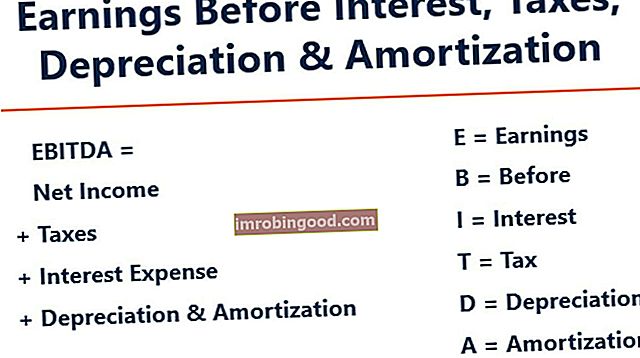

EBITDA = grynosios pajamos + palūkanos + mokesčiai + nusidėvėjimas + amortizacija

ARBA

EBITDA = veiklos pelnas + nusidėvėjimas + amortizacija

Toliau pateikiamas kiekvieno formulės komponento paaiškinimas:

Palūkanos

Palūkanų palūkanų išlaidos Palūkanų išlaidos susidaro iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti išdėstytos visos pagrindinės skolos, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas padauginus iš EBITDA neįtraukiamą, nes tai priklauso nuo įmonės finansavimo struktūros. Jis gaunamas iš pinigų, kuriuos pasiskolino savo verslo veiklai finansuoti. Skirtingos įmonės turi skirtingą kapitalo struktūrą. Kapitalo struktūra Kapitalo struktūra reiškia skolos ir (arba) nuosavo kapitalo sumą, kurią įmonė naudoja savo veiklai finansuoti ir turtui finansuoti. Įmonės kapitalo struktūra, dėl kurios susidaro skirtingos palūkanų išlaidos. Taigi lengviau palyginti įmonių santykinius rezultatus, padidinant susidomėjimą ir nepaisant kapitalo struktūros įtakos verslui. Atkreipkite dėmesį, kad palūkanų mokėjimai yra neatskaitomi, o tai reiškia, kad korporacijos gali pasinaudoti šia lengvata vadinamojoje pelno mokesčio skyde. Mokesčių skydas Mokesčių skydas yra leidžiamas atskaitymas iš apmokestinamųjų pajamų, dėl kurio sumažėja mokėtini mokesčiai. Šių skydų vertė priklauso nuo faktinio korporacijos ar asmens mokesčio tarifo. Į bendras atskaitytinas išlaidas įeina nusidėvėjimas, amortizacija, hipotekos mokėjimai ir palūkanų išlaidos.

Mokesčiai

Pajamų mokesčių apskaita Mokesčiai ir jų apskaita yra pagrindinė įmonių finansų sritis. Konceptualus pelno mokesčių apskaitos supratimas leidžia įmonei išlaikyti finansinį lankstumą. Mokesčiai yra sudėtinga sritis, kurioje reikia naršyti ir kuri dažnai glumina net labiausiai kvalifikuotus finansų analitikus. skiriasi ir priklauso nuo regiono, kuriame veikia verslas. Tai yra mokesčių taisyklių funkcija, kuri iš tikrųjų nėra valdymo komandos veiklos vertinimo dalis, todėl daugelis finansų analitikų „FMVA® Certification“ prisijungia prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“. lyginant verslą.

Nusidėvėjimas ir amortizacija

Nusidėvėjimas Nusidėvėjimo sąnaudos Nusidėvėjimo išlaidos yra naudojamos siekiant sumažinti įrenginio, turto ir įrangos vertę, kad laikui bėgant ji atitiktų jų naudojimą ir nusidėvėjimą. Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis. o amortizacija (D&A) priklauso nuo istorinių įmonės investicijų, o ne nuo dabartinių verslo veiklos rezultatų. Įmonės investuoja į ilgalaikį ilgalaikį turtą Ilgalaikis turtas Ilgalaikis turtas yra turtas, kurį įmonė naudoja savo gamybos procese ir kurio naudingo tarnavimo laikas paprastai yra ilgesnis nei vieneri metai. Toks turtas taip pat gali būti laikomas „ilgalaikiu turtu“, nes jis gali prisidėti prie didelės su įmonės gamyba susijusių pastoviųjų sąnaudų dalies. (pvz., pastatai ar transporto priemonės), kurie praranda vertę dėl susidėvėjimo. Nusidėvėjimo sąnaudos yra pagrįstos įmonės materialiojo ilgalaikio turto vertės sumažėjimo dalimi. Amortizacijos išlaidos patiriamos, jei turtas yra nematerialus. Nematerialusis turtas Nematerialusis turtas Pagal TFAS nematerialusis turtas yra identifikuojamas, nepiniginis turtas, neturintis fizinės esmės. Kaip ir visas turtas, nematerialusis turtas yra tas, kuris, tikimasi, ateityje atneš įmonei ekonominę grąžą. Kaip ilgalaikis turtas, šios lūkesčiai tęsiasi ilgiau nei vienerius metus. tokie kaip patentai yra amortizuojami, nes jų galiojimo laikas yra ribotas (konkurencinė apsauga) iki galiojimo pabaigos.

D & A didelę įtaką daro prielaidos dėl naudingo ekonominio tarnavimo laiko, gelbėjimo vertės, gelbėjimo vertės. Gelbėjimo vertė yra apskaičiuota suma, kurios turtas yra vertas pasibaigus jo naudingo tarnavimo laikui. Gelbėjimo vertė taip pat žinoma kaip metalo laužo vertė arba likutinė vertė ir naudojama apskaičiuojant nusidėvėjimo sąnaudas. Vertė priklauso nuo to, kiek laiko įmonė tikisi naudoti turtą ir kaip aktyviai naudojamas turtas. Pavyzdžiui, jei a ir nusidėvėjimo metodas Nusidėvėjimo metodai Dažniausiai pasitaikančios nusidėvėjimo metodų rūšys yra tiesinė, dvigubai mažėjanti likutis, gamybos vienetai ir metų sumos skaitmenys. Turto nusidėvėjimui apskaičiuoti yra įvairių formulių. Nusidėvėjimo išlaidos naudojamos apskaitoje paskirstyti materialiojo turto savikainą per jo naudingo tarnavimo laiką. naudojamas. Dėl to analitikai gali pastebėti, kad veiklos pajamos skiriasi nuo tų, kurios, jų manymu, turėtų būti, todėl D&A nėra įtrauktos į EBITDA skaičiavimą.

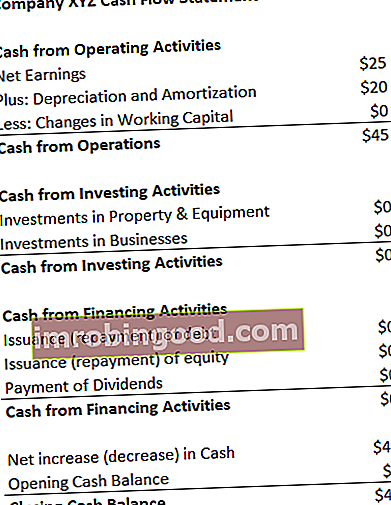

D & A sąnaudos gali būti nurodomos įmonės pinigų srautų ataskaitoje, grynųjų pinigų sumoje iš pagrindinės veiklos. Pagrindinės veiklos pinigų srautai Veiklos pinigų srautai (OCF) yra pinigų suma, sukurta vykdant įprastą verslo veiklą konkrečiu laikotarpiu. Veiklos pinigų srautų formulė yra grynosios pajamos (sudaro pelno (nuostolio) ataskaitos apačią), pridėjus visus nepiniginius straipsnius, taip pat apyvartinio kapitalo dalies pakeitimų koregavimus. Kadangi nusidėvėjimas ir amortizacija yra nepiniginės išlaidos. Nepiniginės išlaidos Nepiniginės išlaidos parodomos pelno (nuostolių) ataskaitoje, nes apskaitos principai reikalauja, kad jos būtų registruojamos, nepaisant to, kad už jas faktiškai nebuvo sumokėta grynaisiais. , jie pridedami atgal (dėl šios priežasties išlaidos paprastai yra teigiamas skaičius), o pinigų srautų ataskaitoje.

Pavyzdys: XYZ nusidėvėjimo ir amortizacijos išlaidos yra 20 USD.

Kodėl verta naudoti EBITDA?

EBITDA metrika paprastai naudojama kaip grynųjų pinigų srautų grynųjų pinigų srautas. Pinigų srautas (CF) yra verslo, įstaigos ar asmens pinigų kiekio padidėjimas arba sumažėjimas. Finansuose šis terminas vartojamas apibūdinti grynųjų pinigų sumą (valiutą), kuri sukuriama arba sunaudojama per tam tikrą laikotarpį. Yra daugybė CF rūšių. Tai gali suteikti analitikui greitą įmonės vertės įvertinimą, taip pat vertinimo diapazoną, padauginus jį iš vertinimo daugiklio EBITDA daugiklis EBITDA kartotinis yra finansinis santykis, lyginantis įmonės įmonės vertę su jos metine EBITDA. Šis kartotinis naudojamas norint nustatyti įmonės vertę ir palyginti ją su kitų panašių verslų verte. Įmonės EBITDA daugiklis pateikia normalizuotą kapitalo struktūros skirtumų santykį, gautą iš nuosavybės tyrimų ataskaitų. Nuosavybės tyrimų ataskaita Nuosavo kapitalo tyrimo ataskaita yra analitiko parengtas dokumentas, kuriame investuotojams pateikiama rekomendacija pirkti, laikyti ar parduoti įmonės akcijas. . , pramonės sandorius ar susijungimų ir susijungimų įsigijimus. Įsigijimų ir įsigijimų procesas Šiame vadove rasite visus susijungimų ir įsigijimų proceso etapus. Sužinokite, kaip įvykdyti susijungimai, įsigijimai ir sandoriai. Šiame vadove mes apibūdinsime įsigijimo procesą nuo pradžios iki pabaigos, įvairius pirkėjų tipus (strateginius ir finansinius pirkimus), sinergijos svarbą ir sandorių išlaidas.

Be to, kai įmonė negauna pelno, grynosios pajamos grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. , investuotojai gali kreiptis į EBITDA, kad įvertintų įmonę. Daugelis privataus kapitalo įmonių naudoja šią metriką, nes ji yra labai gera palyginti panašias tos pačios pramonės įmones. Verslo savininkai ją naudoja palygindami savo rezultatus su konkurentais.

Trūkumai

EBITDA nepripažįsta nei pagal GAAP, nei pagal TFAS TFAS standartai. TFAS standartai yra tarptautiniai finansinės atskaitomybės standartai (TFAS), kuriuos sudaro apskaitos taisyklių rinkinys, nustatantis, kaip sandoriai ir kiti apskaitos įvykiai turi būti pateikiami finansinėse ataskaitose. Jie skirti išlaikyti patikimumą ir skaidrumą finansų pasaulyje. Kai kurie yra skeptiškai nusiteikę (pvz., Warrenas Buffettas Warrenas Buffettas - EBITDA Warrenas Buffettas yra gerai žinomas dėl to, kad nemėgsta EBITDA. Warrenas Buffettas yra įskaitytas sakydamas: „Ar vadovybė mano, kad dantų fėja moka už„ CapEx “?), Kad naudojasi, nes ji pristato įmonę taip, lyg ji niekada nemokėjo jokių palūkanų ar mokesčių, ir tai rodo, kad turtas laikui bėgant niekada neprarado savo natūralios vertės (nėra nusidėvėjimo ar kapitalo išlaidų kapitalo išlaidų kapitalo išlaidos reiškia lėšas, kurias įmonė naudoja ilgalaikių investicijų pirkimui, tobulinimui ar priežiūrai). ilgalaikis turtas įmonės efektyvumui ar pajėgumams pagerinti. Ilgalaikis turtas paprastai yra fizinis ir jo naudingo tarnavimo laikas yra daugiau nei vienas apskaitos laikotarpis. išskaičiuota).

Pvz., Greitai auganti gamybos įmonė gali pateikti didėjančius pardavimus ir EBITDA per metus (YoY YoY (metai per metus) YoY reiškia metus per metus ir yra finansinės analizės rūšis, naudojama laiko eilučių duomenims palyginti. , nustatant tendencijas). Norėdami greitai plėstis, ji laikui bėgant įsigijo daug ilgalaikio turto ir visi buvo finansuojami skolomis. Nors gali atrodyti, kad įmonėje sparčiai auga augimas, investuotojai turėtų atsižvelgti ir į kitus rodiklius, tokius kaip kapitalo išlaidos, pinigų srautai ir grynosios pajamos.

Vaizdo įrašo EBITDA paaiškinimas

Žemiau pateikiama trumpa vaizdo įrašo pamoka apie pajamas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją. Trumpa pamoka apims įvairius jos apskaičiavimo būdus ir pateiks keletą paprastų pavyzdžių.

Vaizdo įrašas: Finansų finansų analitikų mokymo programa FMVA® sertifikavimas Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“.

EBITDA, naudojama vertinant (EV / EBITDA kelis)

Lyginant dvi įmones, vertinant naudojamas įmonės vertės / EBITDA santykis EV / EBITDA EV / EBITDA, norint palyginti panašių verslų vertę, vertinant jų įmonės vertę (EV) ir EBITDA, lyginant su vidurkiu. Šiame vadove mes suskaidysime EV / EBTIDA kelis į įvairius komponentus ir paaiškinsime, kaip žingsnis po žingsnio jį apskaičiuoti, kad investuotojai galėtų susidaryti bendrą idėją, ar įmonė yra pervertinta (didelis santykis), ar nepakankamai įvertinta. (mažas santykis). Svarbu palyginti panašaus pobūdžio įmones (ta pati pramonė, operacijos, klientai, maržos, augimo tempas ir kt.), Nes skirtingų pramonės šakų vidutiniai rodikliai yra labai skirtingi (dideli sparčiai augančių pramonės šakų rodikliai, žemi mažo augimo rodikliai). pramonės šakos).

Metrika yra plačiai naudojama vertinant verslą. Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai taikomi investicinei bankininkystei, nuosavo kapitalo tyrimams, privačiam kapitalui, įmonių plėtrai, susijungimams ir įsigijimams, skolintam išpirkimui ir finansams, ir nustatomi padalijant įmonės įmonės vertę iš EBITDA.

Vaizdas: Finansų verslo vertinimo kursai.

EV / EBITDA pavyzdys:

Bendrovė ABC ir įmonė XYZ yra konkuruojančios maisto prekių parduotuvės, veikiančios Niujorke. „ABC“ įmonės vertė yra 200 mln. USD, o EBITDA - 10 mln. USD, o „XYZ“ įmonė turi įmonės vertę. „Enterprise Value“ įmonės vertė arba įmonės vertė yra visa įmonės vertė, lygi jos nuosavo kapitalo vertei, pridėjus grynąją skolą, pridėjus bet kurią vertę. mažumos dalis, naudojama vertinant. Ji vertina visą rinkos vertę, o ne tik nuosavybės vertę, todėl įtraukiami visi nuosavybės ir turto skolų ir nuosavybės reikalavimai. USD 300 mln., o EBITDA - 30 mln. USD. Kuri įmonė yra nepakankamai įvertinta pagal EV / EBITDA?

Įmonė ABC: Įmonė XYZ:

EV = 200 mln. USD EV = 300 mln. USD

EBITDA = 10 mln. USD EBITDA = 30 mln. USD

EV / EBITDA = 200 mln. USD / 10 mln. USD = 20x EV / EBITDA = 300 mln. USD / 30 mln. USD = 10 kartų

EV / EBITDA pagrindu įmonė XYZ yra nepakankamai įvertinta, nes jos santykis yra mažesnis.

EBITDA finansiniame modeliavime

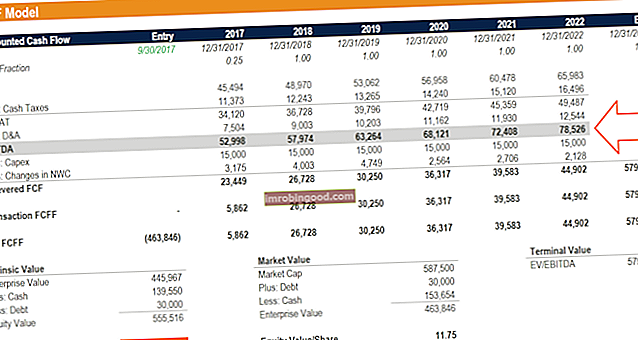

EBITDA dažnai naudojama finansiniame modeliavime. Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. kaip atskaitos tašką apskaičiuojant laisvą pinigų srautą be sverto. Pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją yra tokia dažnai nurodoma metrika finansuose, kad naudinga ją naudoti kaip atskaitos tašką, nors finansinis modelis vertina verslą tik pagal jo laisvą pinigų srautą Laisvas pinigų srautas (FCF) Nemokami pinigų srautai (FCF) vertina įmonės galimybes gaminti tai, kas investuotojams rūpi labiausiai: turimi grynieji pinigai paskirstomi savo nuožiūra.

Vaizdas: Finansų vaizdo įrašais pagrįsti finansinio modeliavimo kursai.

1 skaičiavimo pavyzdys

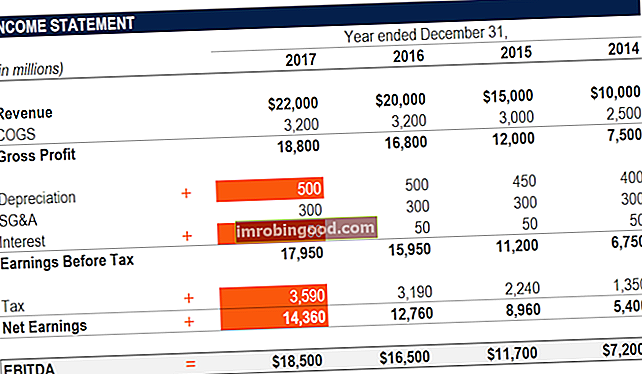

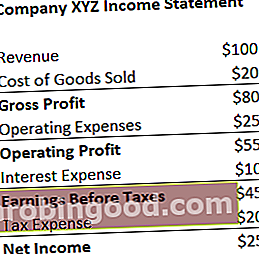

Bendrovė XYZ sudaro 20 USD nusidėvėjimo ir amortizacijos išlaidas kaip dalį savo veiklos išlaidų. Apskaičiuokite jų uždarbį prieš palūkanų mokesčius nusidėvėjimą ir amortizaciją:

EBITDA = Grynosios pajamos + mokesčių išlaidos + palūkanų išlaidos + nusidėvėjimo ir amortizacijos išlaidos

= $25 + $20 + $10 + $20

= $75

EBITDA = Pajamos - parduotų prekių kaina - veiklos išlaidos + nusidėvėjimo ir amortizacijos išlaidos

= $100 – $20 – $25 + $20

= $75

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

2 skaičiavimo pavyzdys

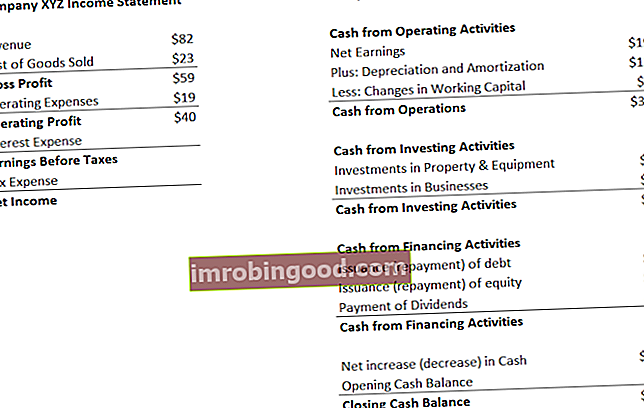

Bendrovės XYZ nusidėvėjimo ir amortizacijos išlaidos susidaro naudojant jų mašiną, kuri supakuoja parduodamus saldainius. Jie moka 5% palūkanas skolininkams ir turi 50% mokesčio tarifą. Kas yra XYZ uždarbis prieš palūkanų mokesčius, amortizacija ir amortizacija?

Pirmas žingsnis: Norėdami atsisiųsti, užpildykite pelno (nuostolių) ataskaitos pelno (nuostolių) ataskaitos šabloną nemokamų pajamų ataskaitos šabloną. Sukurkite savo pelno ir nuostolių ataskaitą naudodami metinius ir mėnesinius šablonus pateiktame „Excel“ faile. Byloje yra pajamos, parduotų prekių kaina, bendrasis pelnas, rinkodara, pardavimas, G & A, atlyginimai, atlyginimai, palūkanų išlaidos, nusidėvėjimas, amortizacija, mokesčiai, grynosios pajamos

Palūkanų išlaidos = 5% * 40 USD (veiklos pelnas) = 2 USD

Pelnas prieš mokesčius = 40 USD (veiklos pelnas) - 2 USD (palūkanų išlaidos) = 38 USD

Mokesčių išlaidos = 38 USD (pajamos prieš mokesčius) * 50% = 19 USD

Grynosios pajamos = 38 USD (pajamos prieš mokesčius) - 19 USD (mokesčių išlaidos) = 19 USD

* Pastaba: grynąsias pajamas taip pat galima rasti pinigų srautų ataskaitoje, virš nusidėvėjimo ir amortizacijos išlaidų.

Antras žingsnis: Raskite nusidėvėjimo ir amortizacijos išlaidas

Pinigų srautų ataskaita Pinigų srautų ataskaita Pinigų srautų ataskaita (taip pat vadinama pinigų srautų ataskaita) yra viena iš trijų pagrindinių finansinių ataskaitų, kuriose pateikiami per tam tikrą laikotarpį sugeneruoti ir išleisti pinigai (pvz., mėnuo, ketvirtis ar metai). Pinigų srautų ataskaita veikia kaip tiltas tarp pelno (nuostolių) ataskaitos ir balanso, išlaidos nurodomos kaip 12 USD.

Kadangi išlaidos priskiriamos saldainius supakuojančioms mašinoms (nusidėvėjęs turtas tiesiogiai padeda gaminant atsargas), išlaidos bus jų parduotų prekių savikainos dalis (COGS) Parduotų prekių savikaina (COGS) Parduotų prekių savikaina ( COGS) įvertinamos „tiesioginės išlaidos“, patirtos gaminant bet kokias prekes ar paslaugas. Tai apima medžiagų sąnaudas, tiesiogines darbo sąnaudas ir tiesiogines gamyklos pridėtines išlaidas ir yra tiesiogiai proporcinga pajamoms. Didėjant pajamoms, prekėms ar paslaugoms gaminti reikia daugiau išteklių. COGS dažnai yra.

Trečias žingsnis: Apskaičiuokite uždarbį prieš palūkanų mokesčius nusidėvėjimą ir amortizaciją

EBITDA = Grynosios pajamos + mokesčių išlaidos + palūkanų išlaidos + nusidėvėjimo ir amortizacijos išlaidos

= $19 + $19 + $2 + $12

= $52

EBITDA = Pajamos - parduotų prekių kaina - veiklos išlaidos + nusidėvėjimo ir amortizacijos išlaidos

= $82 – $23 – $19 + $12

= $52

Daugiau išteklių

Tikimės, kad tai buvo naudingas EBITDA vadovas - Pelnas prieš palūkanų mokesčius, nusidėvėjimas ir amortizacija. Jei ieškote karjeros verslo finansų srityje, tai yra metrika, apie kurią daug išgirsite. Norėdami toliau mokytis, labai rekomenduojame šiuos papildomus finansų išteklius:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - dvi labai paplitusios metrikos, naudojamos finansams ir įmonės vertinimui. Yra svarbių skirtumų, privalumų / trūkumų, kuriuos reikia suprasti. EBIT reiškia: Pelnas prieš palūkanas ir mokesčius. EBITDA reiškia pelną prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją. Pavyzdžiai ir

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Finansinio modeliavimo vadovas Nemokamas finansinio modeliavimo vadovas Šiame finansinio modeliavimo vadove pateikiami „Excel“ patarimai ir geriausia prielaidų, tvarkyklių, prognozavimo, trijų teiginių susiejimo, DCF analizės ir kt. Praktika.

- Kaip būti puikiu finansų analitiku Analitiko „Trifecta®“ vadovas Galutinis vadovas, kaip būti pasaulinės klasės finansų analitiku. Ar norite būti pasaulinės klasės finansų analitikas? Ar norite vadovautis geriausia pramonės patirtimi ir išsiskirti iš minios? Mūsų procesas, vadinamas „The Analyst Trifecta®“, susideda iš analizės, pristatymo ir minkštųjų įgūdžių