Rinkos viršutinės ribos ir BVP santykis (taip pat žinomas kaip „Buffett“ rodiklis) yra visos viešai parduodamų šalies akcijų vertės, padalytos iš tos šalies bendrojo vidaus produkto (BVP BVP formulė, BVP formulę sudaro vartojimas, valdžios sektorius, vertė). išlaidos, investicijos ir grynasis eksportas. Šiame vadove BVP formulę suskaidome į žingsnius. Bendrasis vidaus produktas (BVP) yra visų galutinių ekonominių prekių ir paslaugų, pagamintų šalyje tam tikru laikotarpiu, piniginė vertė vietine valiuta. laiko.). Jis buvo naudojamas kaip platus būdas įvertinti, ar šalies akcijų rinka yra pervertinta, ar neįvertinta, palyginti su istoriniu vidurkiu. Tai yra kainų / pardavimų vertinimo kelių kartotinių analizės forma Daugkartinių analizė apima įmonės vertinimą naudojant kelis. Palyginamas įmonės daugiklis su bendraamžių. visai šaliai.

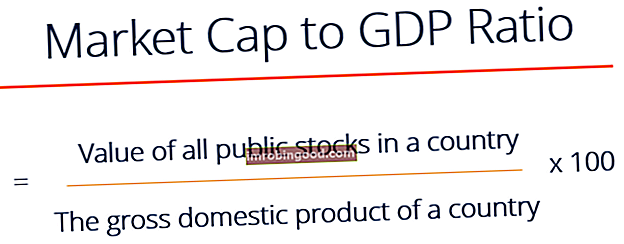

Rinkos BVP formulė

Formulė yra:

Bafeto rodiklis

Akcijų rinkos viršutinė riba ir BVP santykis pastaraisiais metais tapo žinomas kaip „Buffett“ rodiklis, nes Warrenas Buffettas Warrenas Buffettas - EBITDA Warrenas Buffettas yra gerai žinomas dėl to, kad nemėgsta EBITDA. Warrenas Buffettas yra įskaitomas sakydamas: „Ar vadovybė mano, kad dantų fėja moka už„ CapEx “?“ „Fortune“ žurnalui pakomentavo, kad, jo manymu, tai yra „tikriausiai geriausias matas, kur vertinimai vyksta bet kuriuo momentu“.

Priežastis, kurią jis sako, yra ta, kad tai yra paprastas būdas pažvelgti į visų atsargų vertę apibendrintu lygiu ir palyginti tą vertę su visa šalies produkcija, kuri yra jos bendrasis vidaus produktas. Tai labai glaudžiai susiję su kainos ir pardavimo santykiu, kuris yra labai aukšto lygio vertinimo forma.

Bafeto rodiklio pavyzdys

Žemiau pateiktoje diagramoje (nuotraukų kreditas: patarėjo perspektyvos) galite pamatyti santykį per tam tikrą laiką.

Skaitiklis yra lygus „The Wilshire 5000 Total Market Index“, kuris yra rinkos viršutinės ribos indeksas, nurodantis visų akcijų, kuriomis prekiaujama JAV, vertę.

Vardiklis yra ketvirtinis JAV BVP.

Kaip matote, vidurkis yra apie 75%, kai keli šuoliai viršija 100%, o kai kuriais periodais - mažiau nei 50%.

Nuotraukų kreditas: „AdvisorPerspectives“ (advisorperspectives.com)

Rinkos ribos ir BVP santykio aiškinimas

Rodiklis yra tarsi visos šalies kainos ir pardavimo santykis. Vertinant ir konkrečiau palyginamą įmonės analizę Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei išgauti, kaip vertinimo matas naudojama kainos / pardavimo arba EV / pardavimo metrika.

Kainos ir pardavimo santykis, viršijantis 1,0x (arba 100%), paprastai laikomas ženklu, kad yra labai vertinamas, o įmonės, prekiaujančios žemiau 0,5x (arba 50%), laikomos pigiomis. Norint tinkamai įvertinti įmonės vertinimą, reikia atsižvelgti į kitus veiksnius, tokius kaip maržos ir augimas.

Tai atitinka Buffetto rodiklio aiškinimą, kuris yra prasmingas, nes jis iš esmės yra tas pats koeficientas, bet visai šaliai, o ne tik vienai įmonei.

Buffetto rodiklio trūkumai

Nors „Buffett“ rodiklis yra puiki aukšto lygio metrika, kainos ir pardavimo santykis taip pat yra gana neapdorotas. Neatsižvelgiama į verslo pelningumą, tik į jų viršutinių pajamų skaičių, kuris gali būti klaidinantis.

Be to, ilgą laiką (maždaug per pastaruosius 30 metų) šis rodiklis buvo didesnis, todėl daugelis investuotojų abejoja, koks turėtų būti pagrįstas vidutinis santykis. Nors vidurkis yra 75% ir daugelis mano, kad viršijus 100% rodo, kad rinka yra pervertinta, kiti mano, kad „naujas normalus“ yra arčiau 100%.

Galiausiai šiam santykiui įtakos turi pirminių viešųjų akcijų (IPO) IPO proceso tendencijos IPO procesas yra tas, kai privati įmonė pirmą kartą išleidžia visuomenei naujus ir (arba) esamus vertybinius popierius. Išsamiai aptarti 5 žingsniai ir bendrovių, kuriomis prekiaujama viešai, procentas (palyginti su privačiomis įmonėmis). Visa kita yra lygi, jei labai padidėtų valstybinių ir privačių bendrovių procentas, rinkos viršutinės ribos ir BVP santykis padidėtų, nors vertinimo požiūriu niekas nepasikeitė.

Papildomi resursai

Tai buvo rinkos kapitalo ir BVP santykio (Bafeto rodiklis), aukšto lygio nacionalinio (ar net pasaulinio) vertybinių popierių rinkos vertinimo, vadovas. Finansai yra oficialus pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikatas, skirtas visiems paversti pasaulinio lygio finansų analitiku.

Norėdami paaukštinti savo karjerą, patikrinkite šiuos nemokamus išteklius:

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Privačios įmonės vertinimas Privačios įmonės vertinimas 3 privačios įmonės vertinimo metodikos - sužinokite, kaip vertinti verslą, net jei jis yra privatus ir turintis ribotą informaciją. Šiame vadove pateikiami pavyzdžiai, įskaitant palyginamą įmonės analizę, diskontuotų pinigų srautų analizę ir pirmąjį Čikagos metodą. Sužinokite, kaip profesionalai vertina verslą

- Palyginama įmonės analizė Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

- Precedentinių sandorių analizė Precedentų sandorių analizė Precedentų sandorių analizė yra įmonės vertinimo metodas, kai praeities susijungimų ir įsigijimų sandoriai naudojami palyginamam verslui įvertinti šiandien. Šis vertinimo metodas paprastai vadinamas „precedentais“, siekiant įvertinti visą verslą kaip susijungimo / įsigijimo dalį, kurį paprastai parengė analitikai.