Kai įmonė įsigyja kitą verslą, tai dažnai pateisinama argumentu, kad investicija sukurs sinergiją. Pagrindinis sinergijos šaltinis įsigyjant įmonių susijungimų įsigijimų susijungimų ir įsigijimų procesą Šiame vadove rasite visus įsigijimų ir įsigijimų proceso etapus. Sužinokite, kaip įvykdyti susijungimai, įsigijimai ir sandoriai. Šiame vadove mes apibūdinsime įsigijimo procesą nuo pradžios iki galo, įvairūs pirkėjų tipai (strateginiai ir finansiniai pirkimai), sinergijos svarba ir sandorių išlaidos yra daroma prielaida, kad tikslinė įmonė valdo specializuotus išteklius, kurie tampa vertingesnis, jei kartu su įsigyjančios įmonės ištekliais. Yra du pagrindiniai tipai: veiklos sinergija ir finansinė sinergija, ir šiame vadove daugiausia dėmesio bus skiriama pastarajai.

Sužinokite daugiau apie susijungimų ir įsigijimų modeliavimo kursus

Sinergijos tipai

Sinergiją galima suskirstyti į dvi formas: veiklos sinergija ir finansinė sinergija.

1. Veikimo sinergija

Veiklos sinergija sukuria strateginius pranašumus, dėl kurių padidėja investicijų grąža ir galimybė daugiau investuoti bei tvaresnė perteklinė grąža laikui bėgant. Be to, veikianti sinergija gali padėti pasiekti masto ekonomiją, leidžiančią įsigyjančiai bendrovei sutaupyti einamųjų operacijų išlaidas, nesvarbu, ar tai būtų didmeninės prekybos nuolaidos dėl padidėjusios pirkėjų galios, ar sąnaudų taupymas pašalinant nereikalingas verslo linijas.

Veiklos sinergijos į vertę tipai yra šie:

- Horizontali integracija: Masto ekonomija Masto ekonomija Masto ekonomija reiškia sąnaudų pranašumą, kurį patiria įmonė padidindama savo produkcijos lygį. Pranašumas atsiranda dėl atvirkštinio santykio tarp fiksuotų vieneto vieneto ir pagaminto kiekio. Kuo didesnis pagamintos produkcijos kiekis, tuo mažesnės fiksuotos vieneto sąnaudos. Tipai, pavyzdžiai, vadovas, kurie sumažina sąnaudas, arba dėl padidėjusios rinkos galios, kuri padidina pelno maržas Grynasis pelnas Maržas Grynasis pelnas (taip pat žinomas kaip „Pelno marža“ arba „Gryno pelno marža“) yra finansinis santykis, naudojamas apskaičiuojant procento pelno, kurį įmonė gauna iš visų savo pajamų. Jis matuoja grynojo pelno, kurį įmonė gauna už gautą pajamų dolerį, sumą. ir pardavimo pardavimo pajamos pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. .

- Vertikali integracija: Sutaupoma sąnaudų, kai visapusiškiau kontroliuojama vertės grandinė.

- Funkcinė integracija: Kai įmonė, turinti stiprių pusių vienoje funkcinėje srityje, įgyja kitą įmonę, kurios stipriosios pusės yra skirtingoje funkcinėje srityje, galimas sinergijos padidėjimas atsiranda dėl specializacijos kiekvienoje atitinkamoje funkcinėje srityje.

2. Finansinė sinergija

Finansinė sinergija reiškia įsigijimą, kuris sukuria mokesčių lengvatas, padidina skolų pajėgumus ir diversifikavimo naudą. Kalbant apie mokesčių lengvatas, įsigyjančiam asmeniui gali būti taikomi mažesni darbo užmokesčio mokesčiai dėl didesnių nusidėvėjimo reikalavimų arba bendrų veiklos nuostolių perkėlimų. Antra, didesnė įmonė gali susidaryti daugiau skolų, sumažindama bendras kapitalo sąnaudas. Galiausiai, diversifikavimas gali sumažinti nuosavybės vertę, ypač jei tikslas yra privati ar artimai valdoma įmonė.

Naudojant finansinės sinergijos vertinimo darbalapį

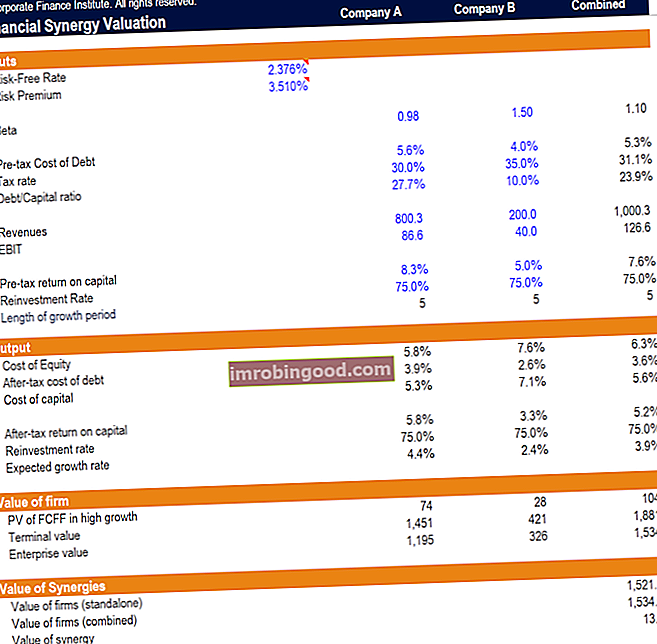

„Synergy Valuation Excel“ modelis leidžia jums - turint beta versiją, ikimokestinius skolos kaštus, mokesčio tarifą, skolos ir kapitalo santykį, pajamas, veiklos pajamas (EBIT), ikimokestinę kapitalo grąžą, reinvestavimo lygį ir augimo laikotarpio trukmę - apskaičiuoti visuotinės sinergijos vertę jungiantis.

Atsisiųskite nemokamą „Excel“ šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Finansinės sinergijos įvertinimo žingsniai

- Įveskite nerizikingos normos ir rizikos premijos prielaidas Nuosavybės rizikos premija Nuosavybės rizikos premija yra skirtumas tarp nuosavybės ar atskirų akcijų grąžos ir nerizikingos grąžos normos. Tai kompensacija investuotojui už prisiimtą didesnį rizikos lygį ir investavimą į akcijų, o ne nerizikingus vertybinius popierius. . Darbalapio numatytojoje dalyje yra bazinių prielaidų šaltiniai, naudojant JAV 10 metų iždo normą kaip nerizikingos palūkanų normos ir JAV rizikos premijos iš market-risk-premia.com

- Įveskite tikslinės ir įsigyjančios įmonės duomenis. Modelį lems aukščiau aprašyti kintamieji.

- Jungtinės įmonės finansinė metrika apskaičiuojama taip:

- Beta Beta Investicinio vertybinio popieriaus (t. Y. Akcijų) beta (β) yra jo grąžos nepastovumo, palyginti su visa rinka, matavimas. Jis naudojamas kaip rizikos matas ir yra neatsiejama kapitalo turto kainodaros modelio (CAPM) dalis. Didesnės beta versijos bendrovė turi didesnę riziką ir didesnę tikėtiną grąžą. :

- Įvertinkite tiek tikslinės, tiek įsigyjančios bendrovės neišnaudotas betas

- Įvertinkite nesuderintą beta neapsaugotą beta versiją / turtą „Beta“ (nesurinktą beta versiją) - tai verslo grąžos nepastovumas, neatsižvelgiant į jo finansinį svertą. Jis atsižvelgia tik į savo turtą. Jis lygina nesavarankiškos įmonės riziką su rinkos rizika. Jis apskaičiuojamas paėmus nuosavo kapitalo beta versiją ir padalijus ją iš 1 pridėjus mokesčiais pakoreguotą skolą prie nuosavo kapitalo, atsižvelgiant į įmonės vertės svertinį vidurkį.

- Įvertinkite sujungtos įmonės svertinę beta versiją naudodami sujungtos įmonės skolos ir nuosavo kapitalo santykį

- Beta Beta Investicinio vertybinio popieriaus (t. Y. Akcijų) beta (β) yra jo grąžos nepastovumo, palyginti su visa rinka, matavimas. Jis naudojamas kaip rizikos matas ir yra neatsiejama kapitalo turto kainodaros modelio (CAPM) dalis. Didesnės beta versijos bendrovė turi didesnę riziką ir didesnę tikėtiną grąžą. :

- Skolos kaina prieš mokesčius Skolos kaina Skolos kaina yra grąža, kurią įmonė teikia savo skolininkams ir kreditoriams. Skolos savikaina naudojama atliekant WACC skaičiavimus vertinant analizę. : EV abiejų firmų vidutinė svertinė išankstinė skolos kaina

- Mokesčio tarifas: EV abiejų įmonių vidutinis svertinis mokesčio tarifas

- Skolos ir kapitalo santykis: abiejų firmų vidutinis svertinis skolos ir kapitalo santykis

- Pajamos: abiejų firmų pajamų suma

- EBIT: abiejų firmų EBIT EBIT vadovo suma EBIT reiškia pelnas prieš palūkanas ir mokesčius ir yra viena iš paskutinių tarpinių sumų pelno (nuostolių) ataskaitoje prieš grynąsias pajamas. EBIT taip pat kartais vadinamas veiklos pajamomis ir vadinamas tuo, nes jis nustatomas atėmus visas veiklos sąnaudas (gamybos ir ne gamybos sąnaudas) iš pardavimo pajamų.

- Ikimokestinė kapitalo grąža ROIC ROIC reiškia investuoto kapitalo grąžą ir yra pelningumo rodiklis, kuriuo siekiama išmatuoti procentinę grąžą, kurią įmonė uždirba iš investuoto kapitalo. : EV svertinė vidutinė abiejų firmų kapitalo grąža iki mokesčių

- Reinvestavimo norma: abiejų įmonių vidutinis svertinis reinvestavimo koeficientas

- Išvesties skyriuje apskaičiuojamos pagrindinės prielaidos, kurios bus naudojamos vertinant tiek įmones atskirai, tiek kartu:

- Kapitalo kainai naudojama WACC formulė. WACC WACC yra įmonės svertinis vidutinis kapitalo kaštai ir atspindi sumaišytas kapitalo sąnaudas, įskaitant nuosavą kapitalą ir skolą. WACC formulė yra = (E / V x Re) + ((D / V x Rd) x (1-T)). Šiame vadove apžvelgiama, kas tai yra, kodėl jis naudojamas, kaip jį apskaičiuoti, taip pat pateikiama atsisiunčiama WACC skaičiuoklė ir jis bus naudojamas būsimiems pinigų srautams diskontuoti.

- Numatomas augimo tempas, apskaičiuotas apskaičiavus kapitalo grąžą po mokesčių ir numatytą reinvestavimo normą.

- Vertinimo skyriuje apskaičiuojama tiek įmonės, tiek įmonės, vertė kartu:

- Dabartinė laisvų pinigų srautų vertė Pagrindinis pinigų srautų vadovas (EBITDA, CF, FCF, FCFE, FCFF) Tai yra pagrindinis pinigų srautų vadovas, siekiant suprasti skirtumus tarp EBITDA, pinigų srautų iš operacijų (CF), laisvų pinigų srautų (FCF) ), Neišnaudotas nemokamas pinigų srautas arba laisvas pinigų srautas į firmą (FCFF). Sužinokite formulę kiekvienam apskaičiuoti ir apskaičiuokite jas iš pelno (nuostolių) ataskaitos, balanso arba pinigų srautų ataskaitos, skirtos abiem įmonėms atskirai, ir kartu apskaičiuojama pagal NOPAT NOPAT NOPAT reiškia grynąjį veiklos pelną po mokesčių ir atspindi teorines įmonės pajamas iš operacijų. (EBIT * 1 - mokesčio tarifas) ir padauginus jį iš reinvestavimo normos. Taikoma augančios anuiteto formulės dabartinė vertė, auginama naudojant numatomą augimo tempą ir diskontuojama pagal anksčiau apskaičiuotas kapitalo sąnaudas.

- Abiejų firmų atskira ir kartu galutinė vertė apskaičiuojama taikant augančio amžinumo formulę laisviems galutinių metų pinigų srautams.

- Įmonės vertė yra abiejų įmonių atskirų ir kartu esančių laisvų pinigų srautų ir dabartinių galutinių verčių suma. Galutinė vertė Galutinė vertė naudojama vertinant įmonę. Galutinė vertė egzistuoja pasibaigus prognozuojamam laikotarpiui ir numato įmonės tęstinumą. .

- Finansinės sinergijos vertė nustatoma atsižvelgiant į atskirų ir kartu įmonių vertes.

Pagrindinis išsinešimas

Aukščiau aprašytas vertinimo metodas leidžia nustatyti sujungtos įmonės finansinę sinergiją. Atlikus analizę, pagrindinis finansinės sinergijos variklis yra nauda, susijusi su abiejų bendrovių finansavimo sąnaudų derinimu. Finansinės sinergijos vertę galima toliau analizuoti radus sinergijos vertės dalį, priskirtiną konkretiems aukščiau aptartiems sinergijos šaltiniams.

Papildomi resursai

Dėkojame, kad perskaitėte šį finansinės sinergijos vertinimo vadovą. Jei norite toliau mokytis ir siekti karjeros, šie papildomi ištekliai bus naudingi:

- Susijungimų pasekmių analizė Susijungimų pasekmių analizė Susijungimų pasekmių analizė įvertina susijungimo ar įsigijimo finansinį poveikį įmonei. Prieš tai reikia atidžiai apsvarstyti

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Finansinių modelių tipai Finansinių modelių tipai Dažniausiai pasitaikantys finansinių modelių tipai: 3 ataskaitų modelis, DCF modelis, susijungimų ir įsigijimų modelis, LBO modelis, biudžeto modelis. Atraskite 10 geriausių tipų

- Tapkite sertifikuotu finansinių analitikų paskyrimo vadovu finansinių paslaugų paskyrimams. Šiame skyriuje pateikiami visi pagrindiniai finansų pavadinimai, pradedant CPA ir baigiant FMVA. Šie žymūs pavadinimai apima karjerą apskaitos, finansų, investicinės bankininkystės, FP & A, iždo, IR, įmonių plėtros ir tokių įgūdžių kaip finansinis modeliavimas,