„Enterprise Value“ (EV) daugybei pajamų yra vertinimo metrika, naudojama verslui įvertinti padalijant jos įmonės vertę. „Enterprise Value“ įmonės vertė arba įmonės vertė yra visa įmonės vertė, lygi jos nuosavo kapitalo vertei, pridėjus grynąją skolą, plius bet kokia mažumos dalis, naudojama vertinant. Ji vertina visą rinkos vertę, o ne tik nuosavybės vertę, todėl įtraukiami visi nuosavybės ir turto skolų ir nuosavybės reikalavimai. (nuosavas kapitalas pridėjus skolą atėmus grynuosius pinigus) pagal jos metines pajamas Pardavimo pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. . EV į pajamas kartotinis dažniausiai naudojamas ankstyvos stadijos ar sparčiai augančioms įmonėms, kurios dar neturi teigiamo uždarbio.

Kodėl verta naudoti EV norint gauti daug pajamų?

Jei įmonė neturi teigiamo pelno prieš palūkanų mokesčius nusidėvėjimas ir amortizacija (EBITDA) EBITDA EBITDA arba pelnas prieš palūkanas, mokesčius, nusidėvėjimą, amortizacija yra įmonės pelnas prieš atliekant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, pavyzdžiai arba teigiamos grynosios pajamos Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. , neįmanoma naudoti EV / EBITDA EV / EBITDA EV / EBITDA naudojama vertinant, norint palyginti panašių verslų vertę, vertinant jų įmonės vertę (EV) ir EBITDA, lyginant su vidurkiu. Šiame vadove mes suskaidysime EV / EBTIDA kelis į įvairius komponentus ir paaiškinsime, kaip žingsnis po žingsnio jį apskaičiuoti arba P / E kainos uždarbio santykį. Kainos uždarbio santykis (P / E santykis) yra santykis tarp bendrovės akcijų kainą ir pelną vienai akcijai. Tai leidžia investuotojams geriau suvokti įmonės vertę. P / E rodo rinkos lūkesčius ir yra kaina, kurią turite sumokėti už dabartinio (arba būsimo) pelno santykio vienetą, kad įvertintumėte verslą. Tokiu atveju finansų analitikas turės toliau pereiti pelno (nuostolio) ataskaitoje prie bendro pelno arba iki pajamų.

Jei EBITDA yra neigiama, naudinga turėti neigiamą EV / EBITDA daugiklį. Panašiai įmonė, turinti vos teigiamą EBITDA (beveik nulį), gaus didžiulį kartotinį, kuris taip pat nėra labai naudingas.

Dėl šių priežasčių ankstyvosios stadijos įmonėms (kurios dažnai dirba nuostolingai) ir sparčiai augančioms įmonėms (kurios dažnai dirba su nuostolingumu) vertinimui reikalingas EV / Revenue daugiklis.

„EV“, kad gautumėte pajamų formulę

Kartotinio skaičiavimo formulė yra:

= EV / pajamos

Kur:

- EV (įmonės vertė) = Nuosavybės vertė + visos skolos + privilegijuotos akcijos - pinigai ir ekvivalentai

- Pajamos = Bendros metinės pajamos

Skaičiavimo pavyzdys

Čia yra pavyzdys, kaip apskaičiuoti EV, kad gautumėte daugybę pajamų:

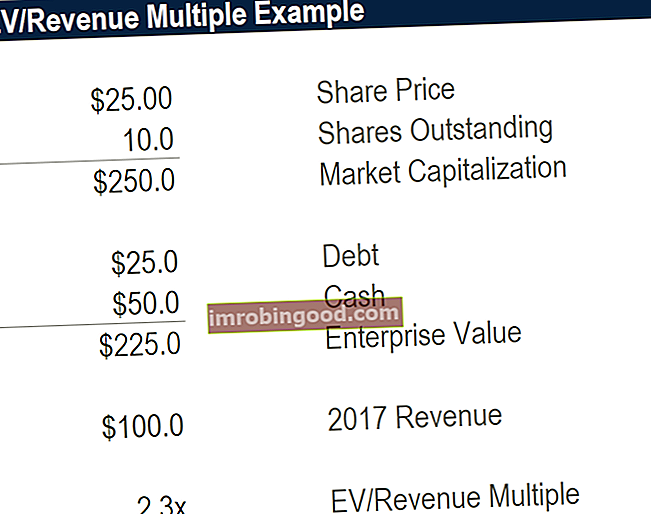

Tarkime, kad bendrovės dabartinė akcijų kaina yra 25,00 USD, apyvartoje yra 10 milijonų akcijų, 25 milijonų dolerių skola, 50 milijonų dolerių grynieji pinigai, privilegijuotų akcijų nėra, mažumos akcijų nėra, o 2017 metų pajamos - 100 milijonų dolerių. Koks jo EV / pajamų santykis?

Atsakymas:

- 25 kartus daugiau nei 10 milijonų akcijų - tai 250 milijonų dolerių rinkos kapitalizacija.

- Pridėkite 25 milijonų dolerių skolą ir atimkite 50 milijonų dolerių grynųjų, kad gautumėte 225 milijonų dolerių vertės įmonę.

- Yra 225 mln. USD, padalyta iš 100 mln. USD pajamų 2,25x EV / pajamos .

Žemiau pateikiama „Excel“ skaičiavimo ekrano kopija:

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Kodėl EV yra naudojamas skaitikliui vietoj kainos (ar rinkos viršutinės ribos)?

EV naudojamas vietoj kainos ar rinkos viršutinės ribos. Rinkos kapitalizacija Rinkos kapitalizacija (rinkos viršutinė riba) yra naujausia neapmokėtų bendrovės akcijų rinkos vertė. Rinkos kapitalizacija lygi dabartinei akcijų kainai, padaugintai iš apyvartinių akcijų skaičiaus. Investuojanti bendruomenė dažnai naudoja rinkos kapitalizacijos vertę, kad suskirstytų įmones į skaitiklį dėl pajamų ataskaitos pajamų prieš palūkanas pelno (nuostolio) ataskaita pelno (nuostolio) ataskaita pelno (nuostolio) ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodančių jų pelną ir nuostolius per tam tikrą laikotarpį. . Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. ir todėl reiškia pajamas, kurias gali gauti visi investuotojai (skola ir nuosavas kapitalas). Atėmus palūkanų sąnaudas, skaičiuoklėje būtų naudojama kaina arba rinkos viršutinė riba, kaip ir kainos ir pelno santykyje.

Kokie yra „EV“ privalumai ir trūkumai norint gauti daug pajamų?

Kaip ir taikant bet kurį kitą vertinimo metodą, yra pranašumų ir trūkumų, kurie yra išdėstyti toliau:

Argumentai už:

- naudinga įmonėms, kurių pajamos yra neigiamos

- naudinga įmonėms, kurių EBITDA yra neigiama arba beveik lygi nuliui

- lengva rasti daugumos įmonių pajamų duomenis

- lengva apskaičiuoti santykį

Minusai:

- neatsižvelgiama į įmonės sąnaudų struktūrą

- ignoruoja pelningumą ir pinigų srautų generavimą

- sunku palyginti skirtingose pramonės šakose ir skirtinguose įmonių etapuose (ankstyvieji ir brandieji)

- rezultatus gali būti sunku interpretuoti

Atvejo analizė

Atlikdami atvejo analizę, galite sužinoti, kaip apskaičiuoti EV į pajamas kelis iš dviejų Finansų internetinių kursų. Pirmasis pavyzdys yra verslo vertinimo kursas, kurio metu studentai vadovaujasi išsamiomis užduotimis ir sukuria „Comps Table“ arba palyginamą įmonės analizę.

Antrasis pavyzdys yra „Finance“ e-komercijos finansinio modeliavimo kurse, kur studentai sukurs modelį nuo nulio, kad įvertintų verslą, įskaitant įmonės EV / pajamų santykio nustatymą įvairiais metais.

Papildomi resursai

Dėkojame, kad perskaitėte šį EV / pajamų santykio vadovą. Finansai yra oficialus finansinio modeliavimo ir vertinimo analitiko sertifikato teikėjas, mokantis finansų taikymo darbe, siekiant padėti visiems tapti pasaulinio lygio finansų analitikais.

Jei norite toliau mokytis savarankiškai, šie ištekliai bus naudingi:

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Daugkartinių analizė Daugybinių analizė Daugkartinių analizė apima įmonės vertinimą naudojant daugiklį. Palyginamas įmonės daugiklis su bendraamžių.

- „DCF Modeling Guide“ „DCF Model Training Guide Free Guide“ DCF modelis yra specifinis finansinio modelio tipas, naudojamas verslui vertinti. Modelis yra tiesiog bendrovės nepanaudoto laisvo pinigų srauto prognozė

- Finansinio modeliavimo ir vertinimo analitikų programos FMVA® sertifikavimas Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose kompanijose kaip „Amazon“, J. P. Morganas ir „Ferrari“