Beta koeficientas yra vertybinio popieriaus jautrumo ar koreliacijos matas. Apyvartiniai vertybiniai popieriai yra neapribotos trumpalaikės finansinės priemonės, išleidžiamos nuosavybės vertybiniams popieriams arba viešai listinguojamos bendrovės skolos vertybiniams popieriams. Emisiją išleidusi bendrovė sukuria šias priemones aiškiam tikslui surinkti lėšų tolesnei verslo veiklai ir plėtrai finansuoti. arba investicijų portfelis, atsižvelgiant į judėjimą visoje rinkoje. Galime išvesti statistinį rizikos matą, palyginę atskiro vertybinio popieriaus / portfelio grąžą su visos rinkos grąža ir nustatydami rizikos dalį, kurią galima priskirti rinkai.

Sisteminga ir nesisteminga rizika

Mes galime galvoti apie nesistemingą riziką kaip apie „akcijų specifinę“ riziką ir sisteminę riziką kaip apie „bendrosios rinkos“ riziką. Jei portfelyje laikome tik vieną akciją, šių akcijų grąža gali labai skirtis, palyginti su vidutiniu visos rinkos prieaugiu ar nuostoliu, kurį atspindi pagrindinis akcijų indeksas, pvz., „S&P 500“. portfelio, portfelio grąža palaipsniui pradės labiau priminti bendrą rinkos grąžą. Kai diversifikuojame savo akcijų portfelį, „nesusijusi su akcijomis“ nesisteminga rizika sumažėja.

Sisteminė rizika Sisteminė rizika Sisteminga rizika yra ta visos rizikos dalis, kurią sukelia veiksniai, nepriklausantys nuo konkrečios įmonės ar asmens. Sisteminę riziką sukelia išoriniai organizacijos veiksniai. Visoms investicijoms ar vertybiniams popieriams taikoma sisteminė rizika, todėl tai yra nediferencijuojama rizika. yra pagrindinė rizika, daranti įtaką visai rinkai. Dideli makroekonominių kintamųjų pokyčiai, tokie kaip palūkanų normos, infliacija, BVP BVP formulė BVP formulę sudaro vartojimas, vyriausybės išlaidos, investicijos ir grynasis eksportas. Šiame vadove BVP formulę suskirstome į žingsnius. Bendrasis vidaus produktas (BVP) yra visų galutinių ekonominių prekių ir paslaugų, pagamintų šalyje per tam tikrą laikotarpį, piniginė vertė vietine valiuta. arba užsienio valiuta yra pokyčiai, darantys įtaką platesnei rinkai ir kurių negalima išvengti diversifikuojant. Beta koeficientas susieja „bendrosios rinkos“ sisteminę riziką su „konkrečiai akcijai“ nesisteminga rizika, palygindamas „bendrosios rinkos“ ir „konkrečiai akcijoms“ grąžos pokyčių greitį.

Kapitalo turto kainodaros modelis (CAPM)

Kapitalo turto kainodaros modelis Kapitalo turto kainodaros modelis (CAPM) Kapitalo turto kainodaros modelis (CAPM) yra modelis, apibūdinantis tikėtinos grąžos ir vertybinių popierių rizikos santykį. CAPM formulė rodo, kad vertybinių popierių grąža yra lygi nerizikingai grąžai ir rizikos premijai, remiantis to vertybinio popieriaus beta versija (arba CAPM) atskirų akcijų grąžą apibūdina kaip bendros rinkos grąžos funkciją.

Kiekvienas iš šių kintamųjų gali būti naudojamas naudojant nuolydžio perėmimo sistemą, kur Re = y, B = nuolydis, (Rm - Rf) = x ir Rf = y-perimta. Svarbios šios sistemos įžvalgos:

- Tikimasi, kad turtas generuos bent jau nerizikingą grąžos normą.

- Jei atskirų akcijų ar portfelio Beta lygi 1, tada turto grąža lygi vidutinei rinkos grąžai.

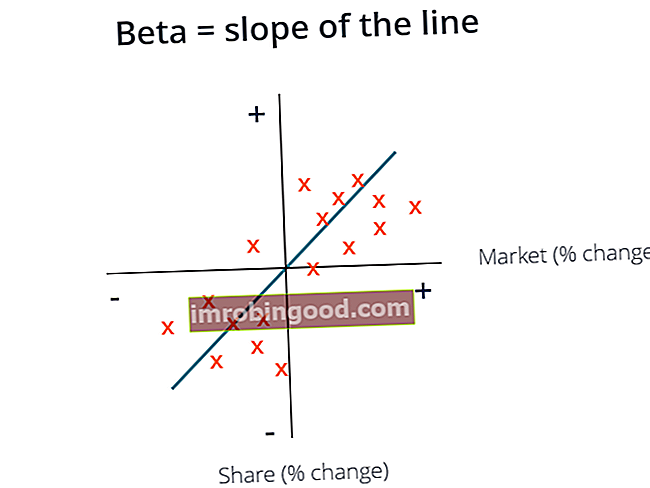

- Beta koeficientas nurodo linijos, kuri geriausiai tinka kiekvienai Re - Rf (y) ir Rm - Rf (x) perteklinei porai, nuolydį.

Aukščiau pateiktame grafike mes nubrėžėme perteklinę akcijų grąžą, palyginti su pertekline rinkos grąža, kad rastume geriausiai tinkančią liniją. Tačiau mes pastebime, kad ši atsargų vertė yra teigiama, įvertinus nerizikingą normą. Ši vertė reiškia „Alpha“ arba papildomą grąžą, kurios tikimasi gauti iš akcijų, kai rinkos grąža yra lygi nuliui.

Kaip apskaičiuoti beta koeficientą

Norėdami apskaičiuoti akcijų ar portfelio beta versiją, padalykite perteklinio turto grąžos ir rinkos pertekliaus kovariaciją iš rinkos pertekliaus grąžos ir nerizikingos grąžos normos dispersijos:

Beta koeficiento naudojimo pranašumai

Vienas iš populiariausių beta versijos būdų yra įvertinti nuosavybės vertę (Re) vertinimo modeliuose. CAPM turto Beta įvertina remdamasis vienu veiksniu, kuris yra sisteminė rinkos rizika. CAPM apskaičiuota nuosavo kapitalo kaina atspindi realybę, kai dauguma investuotojų turi diversifikuotus portfelius, nuo kurių nesisteminga rizika sėkmingai buvo diversifikuota.

Apskritai CAPM ir „Beta“ pateikia lengvai naudojamą skaičiavimo metodą, kuris standartizuoja rizikos matą daugelyje bendrovių, turinčių įvairią kapitalo struktūrą ir pagrindus.

Beta koeficiento naudojimo trūkumai

Didžiausias beta versijos naudojimo trūkumas yra tai, kad ji remiasi tik ankstesnėmis grąžomis ir neatsižvelgia į naują informaciją, kuri gali turėti įtakos grąžai ateityje. Be to, kai laikui bėgant surenkama daugiau grąžos duomenų, beta rodiklis keičiasi ir vėliau keičiasi ir nuosavo kapitalo kaina.

Nors sisteminė rizika, būdinga rinkai, turi reikšmingą poveikį paaiškinant turto grąžą, ji nepaiso įmonei būdingų nesistemingų rizikos veiksnių. Eugenijus Fama ir Kennethas Frenchas pridėjo CAPM dydžio ir vertės koeficientą, naudodamiesi konkrečios įmonės pagrindais, kad geriau apibūdintų akcijų grąžą. Ši rizikos priemonė yra žinoma kaip „Fama French 3 Factor Model“.

Kiti šaltiniai

Investicijų portfelio vertinimas ir analizė yra labai svarbus daugelio finansų analitikų darbas. Norėdami sužinoti daugiau apie vertinimo metodus ir analizę, gali būti naudingi šie finansų ištekliai.

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Neapsaugota Beta Neapsaugota Beta / Turto Beta Neapsaugota Beta (Turto Beta) yra verslo grąžos nepastovumas, neatsižvelgiant į jo finansinį svertą. Jis atsižvelgia tik į savo turtą. Jis lygina nesavarankiškos įmonės riziką su rinkos rizika. Jis apskaičiuojamas imant nuosavo kapitalo beta versiją ir padalijant ją iš 1 pridėjus mokesčiais pakoreguotą skolą prie nuosavo kapitalo

- Svertinė vidutinė kapitalo kaina WACC WACC yra įmonės vidutinė svertinė kapitalo kaina ir atspindi sumaišytą kapitalo kainą, įskaitant nuosavą kapitalą ir skolą. WACC formulė yra = (E / V x Re) + ((D / V x Rd) x (1-T)). Šiame vadove apžvelgiama, kas tai yra, kodėl jis naudojamas, kaip jį apskaičiuoti, taip pat pateikiama atsisiunčiama WACC skaičiuoklė

- Investavimas: pradedančiųjų vadovas Investavimas: pradedančiųjų vadovas Finansų vadovas „Investavimas pradedantiesiems“ išmokys jus investavimo pagrindų ir kaip pradėti. Sužinokite apie skirtingas prekybos strategijas ir metodus bei apie skirtingas finansų rinkas, į kurias galite investuoti.