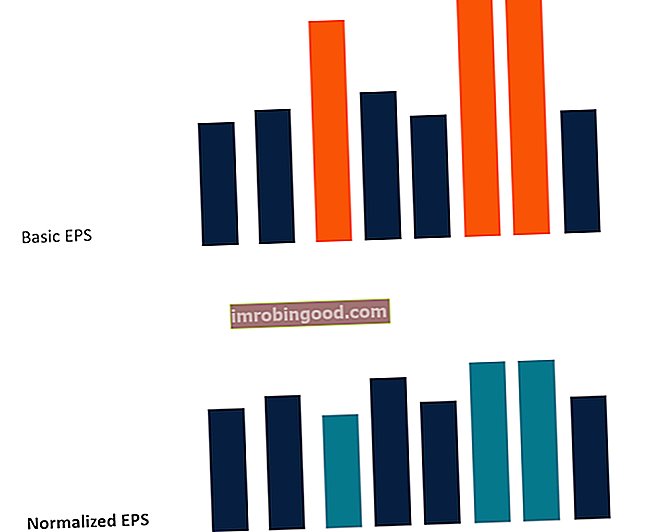

Normalizuotas EPS reiškia pelno (nuostolio) ataskaitos koregavimą Pelno (nuostolio) ataskaita Pelno (nuostolio) ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. atspindėti ekonomikos ciklus, taip pat koregavimus, kurie apima neįprastų ar vienkartinių išlaidų, neatspindinčių įprastos įmonės veiklos, pašalinimą. Normalizuotas EPS yra tikslus faktinės įmonės finansinės padėties vaizdas, o pelnas nepaskirstytasis pelnas Nepaskirstytojo pelno formulė atspindi visas sukauptas grynąsias pajamas, suskaitytas iš visų akcininkams išmokėtų dividendų. Nepaskirstytasis pelnas yra balanso nuosavo kapitalo dalis ir atspindi verslo pelno dalį, kuri nėra paskirstoma kaip dividendai akcininkams, o yra rezervuojama reinvestuoti, yra nurodoma parduodant verslą. Jie pašalina svyravimus ir pateikia pelno, kurį bendrovė paprastai gautų įprastais metais, įvertinimą.

Normalizuotas darbo užmokestis rengiamas atsižvelgiant į ankstesnių metų pajamų ataskaitų informaciją. Kai normalizuotas uždarbis yra didelis, tai rodo, kad įmonė paprastai gauna didesnes pajamas, net jei ekonomika išgyveno aukštyn ir žemyn ciklus.

Paprastai koreguojamos pelno (nuostolių) ataskaitos, kurios bus parodytos potencialiems įmonės pirkėjams. Pirkėjai paprastai nori pamatyti vidutinį įmonės uždarbį, nes tik vieno laikotarpio uždarbis gali neatspindėti faktinių įmonės veiklos rezultatų.

Normalizuoto EPS apskaičiavimo metodai

Įmonės pajamų norminimo būdai apima:

Vidutinis ankstesnių laikotarpių dolerio uždarbis

Tai yra vienas iš paprasčiausių būdų apskaičiuoti normalizuotą EPS, nes jame atsižvelgiama tik į vidutinį dolerio uždarbį per konkretų ekonomikos ciklą. Idealiu atveju įmonė turėtų atsižvelgti į viso ekonominio ciklo, per kurį ji patyrė pakilimus ir nuosmukius, kurie turėjo įtakos pajamoms, vidutinį uždarbį. Ekonominiai ciklai Verslo ciklas Verslo ciklas yra bendro vidaus produkto (BVP) svyravimų ciklas, susijęs su ilgalaikiu natūraliu augimo tempu. Tai paaiškina ekonominės veiklos plėtrą ir susitraukimą, kurį ekonomika patiria bėgant laikui. gali svyruoti nuo 5 iki 10 metų.

Šis metodas idealiai tinka įmonėms, kurių dydis per tą laikotarpį nepasikeitė. Bendrovėms, kurios tuo laikotarpiu patyrė didžiulį augimą, vidutinio pelno doleriais metodas greičiausiai duos iškreiptus rezultatus.

Vidutinė ankstesnių laikotarpių įmonės investicijų grąža

Šiuo metodu normalizuotas uždarbis apskaičiuojamas naudojant sumažintą uždarbį, o ne vidutinį darbo užmokestį doleriais, kaip tai yra pirmojo metodo atveju. Įmonės, išaugusios ir pagal dydį, ir pagal pajamas Pardavimų pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. per visą ekonominį ciklą gali naudoti šį metodą, kad koreguotų pelno (nuostolių) ataskaitas pagal normalizuotą uždarbį.

Pavyzdžiui, tarkime, kad įmonė per visą aštuonerių metų ekonominį ciklą grąžino vidutinį 10% pelningumą. Jei įmonė einamaisiais metais investavo 900 mln. USD, normalizuotas įmonės pelnas būtų 90 mln. USD.

Normalizuoto uždarbio apskaičiavimo žingsniai

Skaičiuodami normalizuotą uždarbį, analitikai naudoja informaciją iš įmonės pajamų ataskaitų per tam tikrą laikotarpį. Štai pagrindiniai žingsniai, kuriuos įmonės naudoja apskaičiuodamos normalizuotą uždarbį:

- Nustatykite ekonominį ciklą, kai įmonė patyrė pakilimų ir nuosmukių. Šiam laikotarpiui būdingi dideli pajamų pokyčiai per visą ciklą. Tipiškas ekonominis ciklas svyruoja nuo 5 iki 10 metų, priklausomai nuo įmonės ir pramonės.

- Gaukite kiekvieno laikotarpio, įtraukto į ciklą, pajamų ataskaitas. Jei įmonė nustatė, kad septynerių metų laikotarpiui verslui įtakos turėjo pajamų pokyčiai, ji turėtų surinkti visas šių laikotarpių pajamų ataskaitas, kurios bus skaičiavimų pagrindas.

- Kai įmonė surinks reikalaujamas pajamų ataskaitas, ji turėtų nustatyti kiekvieno laikotarpio grynąjį pelną. Idealiu atveju septyniems ekonominio ciklo metams turėtų būti septyni grynasis pelnas. Pavyzdžiui, tarkime, kad septynerių metų grynasis pelnas yra 100 000, 120 000, 80 000, 90 000, 120 000, 150 000 ir 160 000 USD.

- Apibendrinkite visą grynąjį pelną per visą ciklą, kad gautumėte kaupiamąsias grynąsias pajamas. Šiuo atveju grynasis pelnas Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. yra 820 000 USD.

- Sukaupkite pelną iš ciklo metų skaičiaus. Šiuo atveju mes padalijame 820 000 USD iš septynerių metų, kad gautume vidutinį laikotarpio pelną. Vidutinis pelnas yra 117 142,86 USD. Tai reiškia, kad normalizuotas įprastų finansinių metų uždarbis yra 117 142,86 USD.

Normalizuoto uždarbio rūšys

Toliau pateikiamos pagrindinės išlaidų ir pelno rūšys, kurias reikia koreguoti apskaičiuojant normalizuotą darbo užmokestį:

Vienkartinis pelnas ar nuostoliai

Įmonės dažnai patiria tam tikras vienkartines išlaidas, kurios nėra kasdienių išlaidų dalis. Šios išlaidos apima bylinėjimosi išlaidas, neveikiantį turtą, turto nusidėvėjimo sąnaudas Nusidėvėjimo metodai Dažniausiai pasitaikančios nusidėvėjimo metodų rūšys yra tiesinis, dvigubai mažėjantis likutis, gamybos vienetai ir metų skaičiaus suma. Turto nusidėvėjimui apskaičiuoti yra įvairių formulių. Nusidėvėjimo išlaidos naudojamos apskaitoje paskirstyti materialiojo turto savikainą per jo naudingo tarnavimo laiką. ir pan. Kai išlaidos sudaro didelę įmonės metinių išlaidų dalį, jos vienkartinės išlaidos gali smarkiai sumažėti dėl vienkartinių išlaidų.

Be to, verslas finansiniais metais gali patirti didžiulį pelną dėl vienkartinio pelno, pvz., Įmonės turto pardavimo, kompensacijos iš teismo proceso ir kt. Trumpalaikis pelnas nerodo būsimos įmonės veiklos. Analizuojant bendrovę ar renkant potencialų pirkėją, šiuos trumpalaikius pelnus ar nuostolius reikėtų pašalinti, kad atspindėtų faktinę įmonės finansinę būklę.

Diskrecijos išlaidos

Diskrecinės išlaidos yra išlaidos, susijusios su veikla, kuri nėra tiesiogiai susijusi su įprastomis verslo veiklos procedūromis. Verslui nereikia išlaidų, kad galėtų veikti. Išlaidas galima sustabdyti, o verslas toliau veiks be trikdžių.

Diskrecinių išlaidų pavyzdžiai yra automobilių nuoma, poilsio namai, premijos už vadovus, žurnalų prenumerata, konferencijų mokesčiai ir kt. Išlaidos turi būti tinkamai pakoreguotos, kad potencialus pirkėjas nemanytų, kad išlaidos yra įmonės veiklos sąnaudų dalis.

Normalizuoto darbo užmokesčio pavyzdys

Tarkime, kad „ABC Inc.“ įkūrėjai ketina parduoti verslą suinteresuotam pirkėjui. Pirkėjas yra suinteresuotas gauti naujausią pranešimą apie įmonės finansinę padėtį. Remiantis bendrovės praėjusių metų pajamų ataskaita, įmonė uždirbo EBITDA EBITDA EBITDA arba pelną prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją yra įmonės pelnas prieš atliekant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, 7 mln. USD pavyzdžiai, 2 mln. USD sumažėjimas, palyginti su praėjusiais metais.

Bendrovės analitikai pažymėjo, kad įmonė patyrė tam tikrų išlaidų, kurios nėra verslo operatyvinės veiklos dalis. Į išlaidas įskaičiuota 2,3 mln. USD byla, kurią bendrovė sumokėjo klientui. Bendrovė taip pat sumokėjo aukščiausio lygio vadovams premijas, kurių suma siekė 1,7 mln.

Normalizuodama metų uždarbį, įmonė turės pašalinti dvi pagrindines išlaidas, nes jos yra vienkartinės. Tai reiškia, kad metų EBITDA padidės 4 mln. USD (2,3 mln. USD + 1,7 mln. USD). Po normalizavimo metų uždarbis bus 11 milijonų dolerių.

Papildomi resursai

Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie šaltiniai:

- Pinigų srautų ataskaita Pinigų srautų ataskaita Pinigų srautų ataskaitoje (oficialiai vadinamoje pinigų srautų ataskaitoje) pateikiama informacija apie tai, kiek įmonė uždirbo ir panaudojo pinigų per tam tikrą laikotarpį. Ją sudaro 3 skyriai: grynieji pinigai iš operacijų, grynieji pinigai iš investicijų ir pinigai iš finansavimo.

- Pelno sezono uždarbio sezono uždarbio sezonas yra laikas, per kurį viešai prekiaujamos įmonės skelbia savo finansinius rezultatus rinkoje. Laikas įvyksta kiekvieno ketvirčio pabaigoje, t. Y. JAV įmonėms keturis kartus per metus. Kitų regionų įmonių ataskaitiniai laikotarpiai yra skirtingi, pavyzdžiui, Europoje, kur įmonės teikia ataskaitas kas pusmetį.

- Proforma pelnas, tenkantis vienai akcijai Proforma pelnas, tenkantis vienai akcijai (EPS) Proforma pelnas, tenkantis vienai akcijai (EPS), apskaičiuojamas siekiant atsižvelgti į susijungimų ir įsigijimų poveikį. Proforma uždarbio apskaičiavimo vadovas, pavyzdys, formulė

- Vidutinis svertinis neapmokėtų akcijų vidurkis Vidutinis apyvartoje esančių akcijų svertinis vidurkis Apyvartinių akcijų svertinis vidurkis nurodo bendrovės akcijų skaičių, apskaičiuotą koregavus akcinio kapitalo pokyčius per ataskaitinį laikotarpį. Apyvartinių akcijų svertinio vidurkio skaičius naudojamas apskaičiuojant metriką, pvz., Pelną vienai akcijai (EPS) bendrovės finansinėse ataskaitose.