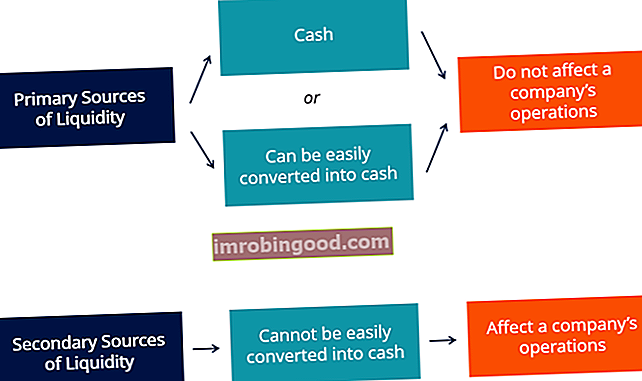

Bendrovės likvidumo šaltiniai yra visi ištekliai, kuriuos galima panaudoti gryniesiems pinigams generuoti. Paprastai yra dvi pagrindinės įmonės likvidumo šaltinių klasės:

- pirminiai šaltiniailikvidumo, kurie yra arba pinigai, arba kiti ištekliai, kuriuos galima labai lengvai paversti grynaisiais; ir

- antriniai šaltiniailikvidumo, kurie paprastai negali būti lengvai ir greitai konvertuojami į grynuosius pinigus kaip pagrindiniai šaltiniai ir gali reikšti turto pardavimą ar kitus veiksmus, kurie turėtų įtakos įmonės veiklai.

Pagrindiniai likvidumo šaltiniai

Pirminius likvidumo šaltinius galima lengvai panaudoti kuriant likvidumą įmonei. Paprastai tai yra grynieji pinigai ir kitas beveik grynaisiais turtas. Tiksliau, jie apima:

1. Grynųjų pinigų likučiai (paprastai banko sąskaitoje)

Tai gali būti faktiniai pinigai, jau saugomi banko sąskaitose, arba grynieji pinigai, kuriuos galima gauti likvidavus trumpalaikius vertybinius popierius (kurių terminas yra trumpesnis nei 90 dienų). Balanse tokie likvidumo šaltiniai paprastai nurodomi straipsniu „Pinigai ir pinigų ekvivalentai Pinigų ekvivalentai Pinigai ir pinigų ekvivalentai yra likvidžiausi iš viso balanse esančio turto. Į pinigų ekvivalentus įeina pinigų rinkos vertybiniai popieriai, bankininkų akceptai “.

2. Trumpalaikės lėšos

Jie apima komercinį kreditą (t. Y. Mokėtinas sumas), banko kreditą ir trumpalaikius vertybinius popierius, kurių terminas nesibaigia per 90 dienų.

3. Pinigų srautų valdymas

Jie yra susiję su įmonės gebėjimu efektyviai valdyti grynuosius pinigus ir pinigų įplaukų ir pinigų decentralizavimo lygį. Pavyzdžiui, įmonei, turinčiai labai decentralizuotą surinkimo sistemą, gali būti sunkiau greitai gauti grynųjų pinigų išteklius.

Antriniai likvidumo šaltiniai

Skirtingai nuo pirminių likvidumo šaltinių, antrinių šaltinių paprastai negalima konvertuoti į grynuosius pinigus, neturint įtakos įmonės veiklai. Pavyzdžiui, tai gali būti įmonės, kuriai baigėsi grynieji pinigai ir beveik grynais pinigais grįstas turtas, o sąskaitoms apmokėti reikia likviduoti turtą, pvz., Atsargas, gamyklas ir įrangą.

Konkrečiau, įmonės antriniai likvidumo šaltiniai yra šie:

1. Derybos dėl skolinių įsipareigojimų

Bendrovė gali generuoti likvidumą gaudama palankesnes skolos sąlygas, t. Y. Iš naujo derėdamasi dėl terminų, pagrindinės grąžos dydžio ir laiko bei palūkanų normų.

2. Likviduojantis turtas

Tai gali apimti palyginti likvidų turtą, pvz., Atsargas, ar kitą mažiau likvidų turtą, pvz., Gamyklas, įrangą ir nekilnojamąjį turtą. Skubumas, kurio reikia grynaisiais atvejais, kai būtina likviduoti, paprastai reiškia, kad turtas parduodamas su nuolaida už įprastą kainą.

3. Apsauga nuo bankroto ir reorganizavimas

Likvidumo ir verslo sveikatos šaltiniai

Likvidumas yra pagrindinis veiksnys vertinant įmonės kreditingumą Kreditingumas Paprasčiau tariant, kreditingumas yra tai, kaip „vertas“ ar nusipelnęs. Jei skolintojas yra įsitikinęs, kad skolininkas laiku įvykdys savo skolinius įsipareigojimus, laikoma, kad skolininkas yra kreditingas. . Norėdama laiku visiškai sumokėti tai, ką ji yra skolinga, įmonė turi turėti prieigą prie tinkamų likvidumo šaltinių. Paprastai tariant, finansiškai sveika įmonė turėtų sugebėti vykdyti savo įsipareigojimus remdamasi pagrindiniais likvidumo šaltiniais.

Jei reikalinga prieiga prie antrinių išteklių, tai reiškia, kad įmonė patyrė arba patiria likvidumo problemų. Nors tai gali būti dėl laikinų sąlygų, tai dažnai rodo gilesnių esminių problemų versle.

Rodikliai, verslo pagrindai ir likvidumo šaltiniai

Analitikui ar vadovui paprastai galima įvertinti, ar įmonei, matyt, reikės panaudoti antrinius likvidumo išteklius, įvertinant jos finansinę būklę. Procesas paprastai remiasi, bet neapsiriboja, šių verslo aspektų analize:

1. Laisvų pinigų srautų generavimas, maržos ir bendros verslo tendencijos

Pavyzdžiui, esant kitoms sąlygoms, įmonė, kurianti didelius ir didėjančius pinigų srautus, galės geriau vykdyti savo dabartinius įsipareigojimus neturėdama prieigos prie antrinių likvidumo šaltinių, nei įmonė, turinti mažus ir mažėjančius pinigų srautus.

2. Likvidumo rodikliai (einamasis santykis, greitasis santykis ir gautinų sumų apyvarta)

Pavyzdžiui, pinigų ir trumpalaikių įsipareigojimų santykio pablogėjimas Trumpalaikiai įsipareigojimai Trumpalaikiai įsipareigojimai yra verslo subjekto finansiniai įsipareigojimai, kuriuos reikia sumokėti per metus. Įmonė juos parodo balanse. Įsipareigojimas atsiranda tada, kai įmonei yra įvykdytas sandoris, dėl kurio ateityje tikimasi išleisti grynuosius pinigus ar kitus ekonominius išteklius. gali pastatyti įmonę į pavojingą teritoriją. Nurodymai, kad įmonei sunku surinkti mokėjimus, taip pat gali padidinti priklausomybės nuo antrinių likvidumo šaltinių riziką.

3. Konkurencija, verslo rizika ir kiti veiksniai

Papildomi veiksniai, kurių finansinėje atskaitomybėje nematyti, gali rodyti, kad įmonės pirminių likvidumo šaltinių nepakaks įsipareigojimams įvykdyti. Pavyzdžiui, tai gali būti įmonės, kuriai gresia didelė bauda, arba verslo, kuriam gresia staigus konkurencijos padidėjimas, arba kurios grynuosius pinigus areštavo valdžios institucijos.

Susiję skaitymai

Finansai siūlo atestuotą bankininkystės ir kredito analitiką (CBCA) grąžinimai ir dar daugiau. sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie šaltiniai:

- Kredito įvykis Kredito įvykis Kredito įvykis reiškia neigiamą skolininko kreditinės būklės pokytį, kuris sąlygoja sąlyginį mokėjimą kredito įsipareigojimų neįvykdymo apsikeitimo sandoriu (CDS). Tai atsitinka, kai asmuo ar organizacija neįvykdo skolos ir nesugeba laikytis sudarytos sutarties sąlygų, sukeldama kredito išvestinę priemonę, pvz., Kredito įsipareigojimų neįvykdymo apsikeitimo sandorį.

- Finansiniai rodikliai Finansiniai rodikliai Finansiniai rodikliai kuriami naudojant skaitines vertes, paimtas iš finansinių ataskaitų, norint gauti reikšmingos informacijos apie įmonę

- Greitas koeficientas Greitas santykis Greitasis koeficientas, taip pat žinomas kaip rūgštingumo testas, įvertina verslo galimybes sumokėti savo trumpalaikius įsipareigojimus turtu, kurį galima lengvai konvertuoti į grynuosius pinigus

- Pinigų srautų ataskaita Pinigų srautų ataskaita Pinigų srautų ataskaita (taip pat vadinama pinigų srautų ataskaita) yra viena iš trijų pagrindinių finansinių ataskaitų, kuriose pateikiami per tam tikrą laikotarpį (pvz., Mėnesį, ketvirtį ar metus). Pinigų srautų ataskaita veikia kaip tiltas tarp pelno (nuostolių) ataskaitos ir balanso