Kapitalo turto kainodaros modelis yra matematiškai paprastas nuosavo kapitalo kainos įvertinimas Nuosavybės savikainos kaina Nuosavo kapitalo kaina yra pelno norma, kurios akcininkas reikalauja investuoti į verslą. Reikalinga grąžos norma yra pagrįsta rizikos, susijusios su investicija, lygiu. CAPM teigia, kad investuotojams reikalinga papildoma grąža (rizikos premija), viršijanti be rizikos normą, proporcingą rinkos rizikai. Sisteminė rizika. Sisteminė rizika gali būti apibrėžiama kaip rizika, susijusi su įmonės, pramonės, finansų įstaigos ar visos įmonės žlugimu ar nesėkme. ekonomika. Tai yra didelės finansų sistemos nesėkmės rizika, kai krizė ištinka, kai kapitalo teikėjai praranda pasitikėjimą kapitalo vartotojais. Tai reikalaujama grąža, kurios reikalauja rizikingo turto investuotojai.

Nuosavo kapitalo kaina, K.e, pateikiama pagal šią formulę:

K.e = Nerizikinga norma + (Beta * akcijų rinkos premija)

Kur:

- Akcijų rinkos premija (EMP) yra tikėtinos rinkos portfelio grąžos viršijimas, palyginti su nerizikinga norma.

- Beta (β) matuoja turto rizikos lygį, palyginti su visos rinkos rizika. Jei akcija yra mažiau rizikinga nei rinkos vidurkis, jos β bus mažesnė nei 1. Jei akcija yra rizikingesnė už rinkos vidurkį, β bus didesnė nei 1.

CAPM prielaidos

Įvairinimas yra puikus būdas apsaugoti nuo rizikos. Tačiau diversifikavimas gali apimti tokias išlaidas kaip sandorių išlaidos ir investicijų stebėjimas. Dėl to kyla išlaidų ir naudos analizės klausimas. Vietoj to, CAPM modelyje daroma prielaida, kad:

- Nėra jokių sandorių išlaidų.

- Investicijos yra be galo dalinamos.

- Investuotojai gali naudotis visa informacija ir yra vienodai gerai informuoti.

CAPM nepaiso jokių susijusių diversifikavimo išlaidų, todėl investuotojai diversifikuos savo veiklą tol, kol jų portfelyje bus visas rinkos turtas. Todėl visi investuotojai diversifikuosis tol, kol kiekvienas iš jų valdys rinkos portfelį. Kiekvienas investuotojas turi tą patį portfelį.

Rizikos pagal CAPM reikšmė

Atskiro turto rizika yra rizika, kurią turtas patenka į rinkos portfelį. Jei turto rizika yra būdinga konkrečiai įmonei, poveikis bus diversifikuotas. Tačiau jei turtas juda kartu su rinkos portfeliu, jis padidins rinkos portfelio riziką. Turto kovariacija yra susijusio judėjimo tarp turto ir rinkos stiprumas. Rinkos portfelio rizika matuojama kaip rinkos portfelio grąžos svyravimas σ2m. Turto, kuris bus pridėtas prie portfelio, dispersija yra σ2i.

Išankstinio turto įtraukimo portfelio dispersija = σ2m

Po turto įtraukimo portfelio dispersija = wi2σ2i + (1 mėni) 2 σ2m + 2wi(1 mėni) σaš

Kur:

wi = Naujo portfelio turto vertė rinkos verte

σ2m = Individualaus turto, pristatyto į portfelį, dispersija

σaš = Turto grąžos ir rinkos portfelio grąžos kovariacija

Kovarsija, σaš, galima standartizuoti padalijus jį iš rinkos portfelio dispersijos. Ši lygtis suteikia mums turto beta versiją - santykinį turto rizikos matą rinkos atžvilgiu.

Rinkos portfelio kovariacija yra jos skirtumai.

Suprasti CAPM lygtį

Standartinė CAPM lygtis yra:

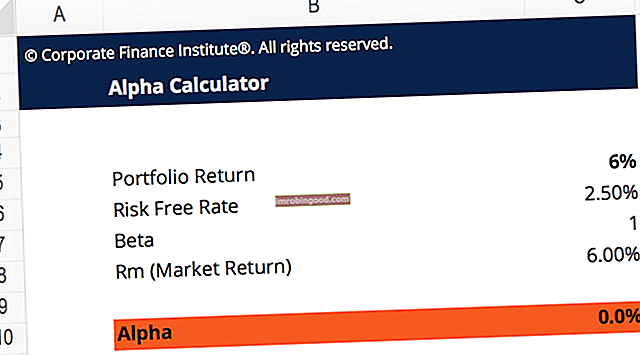

E (Ri) = Rf + βi [E (Rm) - Rf]

Kur:

- E (Ri) - numatoma (arba reikalaujama) turto grąža

- Rf - nerizikinga norma

- E (Rm) - Numatoma rinkos portfelio grąža

- βi - Turto beta versija

Remdamiesi šia lygtimi, matome, kad turtas, turintis didesnę beta (labiau būdingą riziką), reikalauja didesnės tikėtinos grąžos.

Nerizikingi tarifai

Nerizikinga norma reiškia teorinę grąžos normą be kintamumo (turto beta 0). Nerizikinga norma paprastai grindžiama vyriausybės obligacijomis. Nors daugumoje vyriausybės obligacijų nėra įsipareigojimų neįvykdymo rizikos, jos nėra visiškai nerizikingos. Vyriausybės obligacijos patiria reinvestavimo riziką, nes palūkanų normos juda po fiksuotų obligacijų palūkanų normų. Dėl šios priežasties nėra tikro nerizikingo turto. Nepaisant to, analitikai, norėdami patogumo, CAPM analizėje paprastai naudoja 10 metų vyriausybės obligacijų pajamingumą kaip nerizikingą normą.

Beta

Bendri beta beta koeficiento matavimo metodai Beta koeficientas yra vertybinio popieriaus ar investicinio portfelio jautrumo arba koreliacijos su visos rinkos pokyčiais matas. Galime išvesti statistinį rizikos rodiklį, palyginę atskiro vertybinio popieriaus / portfelio grąžą su visos rinkos grąža:

- Naudokite istorinę informaciją, kad atliktumėte tiesinę regresiją (istorinės rinkos betos)

- Įvertinkite beta versiją pagal įmonės pagrindus (pagrindines beta versijas)

- Įvertinkite beta versiją pagal apskaitos duomenis (apskaitos beta versijas)

Istorinės rinkos betos

Istorinės turto grąžos regresija nuo rinkos grąžos yra standartinis metodas rengiant beta įverčius įmonėms, kuriomis prekiaujama pakankamai ilgai. Įvertintas turto ir rinkos santykis yra beta versijos pagrindas. Į bendruosius rinkos indeksus įeina FTSE 100 ir S&P 500.

Beta regresijos įvertis:

Ri = a + bRm

Kur:

- Ri - Atskiros akcijų grąžos

- Rm - Rinkos grąža

- a - regresijos perėmimas

- b - Regresijos nuolydis - beta

Beta regresijos pavyzdys yra toks:

Atkreipkite dėmesį, kad pertvarkant CAPM lygtį kaip Ri = Rf (1-b) + βRm galima naudoti numanomai turto grąžos normai apskaičiuoti.

CAPM - naudojimasis paslaugų beta versijomis

Kiekvienos beta versijos regresijos vykdymas užima daug laiko. Laimei, tokių paslaugų teikėjai kaip „Bloomberg“ pateikia beta įverčius. Prieš vykdant šias regresijas, reikia atsižvelgti į šiuos dalykus:

- Įvertinimo laikotarpio trukmė (daugiau stebėjimų gali sukelti vertinimą neobjektyviai)

- Istorinių stebėjimų dažnis (daugiau stebėjimų lemia ne prekybos tendenciją, kai akcijos neprekiauja, paliekant kainą pastovią, tačiau rinka vis tiek juda).

- Rinkos indeksas, naudojamas regresijai (NYSE ir S&P 500 duoda skirtingą metinę grąžą - šie skirtumai labiau matomi atlikus daugiau stebėjimų).

Manoma, kad betos laikui bėgant grįžkite į 1, o tai reiškia, kad atskiro projekto ar įmonės rizika ilgalaikėje perspektyvoje yra lygi rinkos rizikai.

Pagrindiniai beta skaičiavimai

Beta sunku įvertinti privačioms įmonėms, nes jų istoriniai duomenys nėra lengvai prieinami.

Beta iš apačios į viršų

Manoma, kad beta iš apačios į viršų beta versijos priklauso nuo dviejų veiksnių:

- Pramonė, kurioje yra verslas

- Finansinio sverto laipsnis

Tai yra turto rizikos, palyginti su rinka, rodikliai. Beta skaičiavimuose iš apačios į viršų šie veiksniai naudojami norint įvertinti betas pagal palyginamą informaciją.

Norėdami atlikti „iš apačios į viršų“ beta skaičiavimus, turime:

- Norėdami gauti beta įverčius, nustatykite palyginamas viešai prekiaujamas įmones ir regresuokite jų istorinę informaciją

- Nustatyti panašias įmones yra sunku, nes subjektyviai vertinamos daugelis palyginamumo savybių. Charakteristikos, kurių reikia ieškoti panašioje įmonėje, gali būti:

- Sektorius

- Dydis

- Geografinė padėtis

- Augimo metodas (įsigijimas ir organinis) ir augimo tempai

- Pavaros

- Be to, atkreipkite dėmesį, kad skirtingos įmonės turi skirtingą svertą (naudojant skirtingas skolos sumas). Naudodami palyginamų firmų beta versijas, turime pasiekti, kad palyginamoji įmonė nepasinaudotų (pašalintų skolą), o tada svertu (pridėkite analizuojamos įmonės skolą), kad pasiektume tinkamą beta versiją:

- Norėdami sverti naudokite šią formulę:

- Nustatyti panašias įmones yra sunku, nes subjektyviai vertinamos daugelis palyginamumo savybių. Charakteristikos, kurių reikia ieškoti panašioje įmonėje, gali būti:

- Tada naudokite šią formulę, kad atlaisvintumėte:

Norėdami pateikti palyginamą beta įvertinimą:

- Kai bus išskirta tinkama neperspektyvi palyginamoji beta versija, ji bus panaudota tikslinės beta bendrovės skolinimui, naudojant lygtį:

Be to, kad nereikia priklausyti nuo istorinių duomenų, „iš apačios į viršų“ betos taip pat yra naudingos, nes:

- Palyginamos betos nėra gaunamos atliekant nuobodžius regresijos skaičiavimus

- Jie yra dinamiški ta prasme, kad bet kokie su verslu susiję pokyčiai yra lengvai modeliuojami

Apskaitos beta skaičiavimai

Apskaitos beta yra apskaičiuojama palyginus rinkos rezultatus su įmonės pajamomis. Tačiau skaičiuojant betas pagal informaciją, kuria galima lengvai manipuliuoti, negalima gauti patikimos beta versijos.

CAPM - akcijų rizikos premija [E (Rm) - Rf]

Beta matuoja, kiek juda atskiro turto grąža, palyginti su rinkos portfeliu, ir įtraukia tai į reikiamą nuosavybės grąžą. CAPM turi žinoti rinkos portfelio rezultatus, palyginti su etalonine nerizikinga norma. Tai suteikia [E (Rm) - Rf]. CAPM atsižvelgia į tai ir apskaičiuoja santykinį atskiro turto poveikį ir todėl apskaičiuoja reikiamą rizikos premiją.

Rizikos premijos įvertinimas (istorinė rizikos premijos analizė)

Priemoka apskaičiuojama analizuojant istorinę atsargų grąžą, palyginti su istorine nerizikingo vertybinių popierių grąža. Skirtumas tarp dviejų grąžų duoda istorinę rizikos premiją. Tačiau gali būti didelių nukrypimų, nes skiriasi pastebėtas laiko ilgis, naudojama nerizikinga norma ir naudojama vidutinė metodika (aritmetinė ar geometrinė).

Rizikos / grąžos modelių santrauka

Nuosavo kapitalo kainą galima apskaičiuoti:

- Kapitalo turto kainodaros modelis (CAPM)

- Arbitražo kainų teorija (APT)

- Daugiafaktoris modelis (MFM)

Papildomi resursai

Dėkojame, kad perskaitėte šį Finansų nemokamos investicinės bankininkystės knygos skyrių „Investicinės bankininkystės vadovas“. Finansų knygą „Investicinė bankininkystė“ galite nemokamai atsisiųsti kaip PDF. Skaitykite apie apskaitą, vertinimą, finansinį modeliavimą, „Excel“ ir visus įgūdžius, reikalingus investicinės bankininkystės analitikui. Šis vadovas yra 466 puslapiai išsamių instrukcijų, kurias reikia žinoti kiekvienam naujam bankui samdomam asmeniui, kad būtų galima sėkmingai naudoti kapitalo turto kainodaros modelį (CAPM). Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie finansų ištekliai:

- Skolos kaina Skolos kaina Skolos kaina yra grąža, kurią įmonė teikia savo skolininkams ir kreditoriams. Skolos savikaina naudojama atliekant WACC skaičiavimus vertinant analizę.

- Neperskaityta kapitalo kaina Neperskaityta kapitalo kaina Neperskaityta kapitalo kaina yra teorinė įmonės, pati finansuojančios kapitalo projektui įgyvendinti, neprisiimanti skolos, savikaina. Formulė, pavyzdžiai. Neperskaičiuota kapitalo kaina yra numanoma grąžos norma, kurią bendrovė tikisi uždirbti iš savo turto be skolos poveikio. WACC prisiima dabartinę kapitalą

- Nuosavybės rizikos premija Nuosavybės rizikos premija Nuosavybės rizikos premija yra skirtumas tarp nuosavybės ar atskirų akcijų grąžos ir nerizikingos grąžos normos. Tai kompensacija investuotojui už prisiimtą didesnį rizikos lygį ir investavimą į akcijų, o ne nerizikingus vertybinius popierius.

- Rinkos rizikos premija Rinkos rizikos premija Rinkos rizikos premija yra papildoma grąža, kurios investuotojas tikisi turėdamas rizikingą rinkos portfelį, o ne nerizikingą turtą.