Nepaskirstytasis pelnas (RE) yra verslo pelno dalis. Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. kurie nėra paskirstomi kaip dividendai akcininkams, o yra rezervuojami reinvestuoti atgal į verslą. Paprastai šios lėšos naudojamos apyvartiniam kapitalui. Grynasis apyvartinis kapitalas Grynasis apyvartinis kapitalas (NWC) yra skirtumas tarp įmonės trumpalaikio turto (be grynųjų pinigų) ir einamųjų įsipareigojimų (be skolos) balanse. Tai yra įmonės likvidumo ir jos gebėjimo vykdyti trumpalaikius įsipareigojimus, taip pat verslo fondo operacijas, matas. Ideali padėtis yra ilgalaikio turto pirkimas ir įsigijimas (kapitalo išlaidos Kapitalo išlaidos Kapitalinės išlaidos reiškia lėšas, kurias įmonė naudoja ilgalaikio turto pirkimui, tobulinimui ar priežiūrai, siekdama pagerinti įmonės efektyvumą ar pajėgumus. terminuotas turtas paprastai yra fizinis ir jo naudingo tarnavimo laikas yra daugiau nei vienas apskaitinis laikotarpis.) arba skiriamas skoliniams įsipareigojimams padengti.

Nepaskirstytasis pelnas pateikiamas balanse Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas nuosavo kapitalo dalyje kiekvieno ataskaitinio laikotarpio pabaigoje. Norint apskaičiuoti RE, pradinis NT balansas pridedamas prie grynųjų pajamų ar nuostolių ir tada atimami dividendų išmokėjimai. Taip pat tvarkoma suvestinė ataskaita, vadinama nepaskirstyto pelno ataskaita, kurioje nurodomi NT pokyčiai tam tikram laikotarpiui.

Nepaskirstyto uždarbio tikslas

Nepaskirstytasis pelnas yra naudingas ryšys tarp pelno (nuostolių) ataskaitos ir balanso balanso. Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas, nes jie įrašomi į nuosavą kapitalą, kuris sujungia abu pareiškimus. Šių uždarbių išsaugojimo tikslas gali būti įvairus: jis apima naujos įrangos ir mašinų pirkimą, išlaidas moksliniams tyrimams ir plėtrai. Moksliniai tyrimai ir plėtra (MTEP) Moksliniai tyrimai ir plėtra (MTEP) yra procesas, kurio metu įmonė gauna naujų žinių ir naudoja jas patobulinti esamas pajamas. produktus ir pristatyti naujus savo veiklą. MTEP yra sistemingas tyrimas, kurio tikslas - įvesti naujoves į dabartinius bendrovės produktų pasiūlymus. ar kita veikla, galinti paskatinti įmonės augimą. Šiuo reinvestavimu į įmonę siekiama ateityje gauti dar daugiau pajamų.

Jei įmonė nemano, kad gali uždirbti pakankamą investicijų grąžą. IG formulė (investicijų grąža) Investicijų grąža (IG) yra finansinis santykis, naudojamas apskaičiuojant investuotojo gaunamą naudą, palyginti su jų investicinėmis sąnaudomis. Dažniausiai jis vertinamas kaip grynosios pajamos, padalytos iš pradinių investicijų kapitalo sąnaudų. Kuo didesnis santykis, tuo didesnė nauda gaunama. nuo nepaskirstytojo pelno (t. y. uždirba daugiau nei kapitalo sąnaudos), tada jie dažnai paskirstys tą pelną akcininkams kaip dividendai ar akcijų supirkimas. Akcijų supirkimas Akcijų atpirkimas reiškia, kai akcinės bendrovės vadovybė nusprendžia atpirkti bendrovės akcijas. kurie anksčiau buvo parduodami visuomenei. Bendrovė gali nuspręsti atpirkti savo akcijas, siunčiant rinkos signalą, kad jos akcijų kaina gali padidėti, išpūsti finansinę metriką, išreikštą apyvartoje esančių akcijų skaičiumi (pvz., Pelnas vienai akcijai ar EPS), arba paprasčiausiai todėl, kad nori padidinti savo akcijų nuosavo kapitalo įmonėje. .

Kas yra išlaikyto pelno formulė?

RE formulė yra tokia:

RE = pradžios laikotarpis RE + grynosios pajamos / nuostolis - dividendai grynaisiais - akcijų dividendai

Kur RE = nepaskirstytasis pelnas

Laikotarpio nepaskirstyto pelno pradžia

Kiekvieno ataskaitinio laikotarpio pabaigoje nepaskirstytasis pelnas balanse nurodomas kaip sukauptos praėjusių metų pajamos (įskaitant einamųjų metų pajamas), atėmus akcininkams išmokėtus dividendus. Kitame apskaitos cikle YoY (metai per metus) YoY reiškia metus per metus ir yra finansinės analizės rūšis, naudojama laiko eilučių duomenims palyginti. Naudingas augimui matuoti, tendencijoms nustatyti, ankstesnio ataskaitinio laikotarpio NT galutinis balansas taps nepaskirstytojo pelno pradiniu balansu.

NT balansas ne visada gali būti teigiamas skaičius, nes tai gali atspindėti, kad dabartinio laikotarpio grynasis nuostolis yra didesnis nei pradinio NT balanso. Arba dėl didelio dividendų paskirstymo, viršijančio nepaskirstyto pelno balansą, jis gali tapti neigiamas.

Kaip grynosios pajamos veikia išlaikytą pelną

Bet kokie grynųjų pajamų pokyčiai ar pokyčiai Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. tiesiogiai paveiks NT balansą. Tokie veiksniai kaip grynųjų pajamų padidėjimas ar sumažėjimas ir grynųjų nuostolių atsiradimas atvers kelią į verslo pelningumą arba deficitą. Nepaskirstytojo pelno sąskaita gali būti neigiama dėl didelių kaupiamųjų grynųjų nuostolių. Natūralu, kad tie patys straipsniai, kurie daro įtaką grynosioms pajamoms, turi įtakos ir NT.

Šių straipsnių pavyzdžiai apima pardavimo pajamas Pardavimų pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. , parduotų prekių savikaina, nusidėvėjimas, nusidėvėjimo išlaidos Nusidėvėjimo išlaidos yra naudojamos siekiant sumažinti įrenginio, nekilnojamojo turto ir įrangos vertę, kad laikui bėgant ji atitiktų jų naudojimą ir nusidėvėjimą. Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis. ir kitos veiklos išlaidos. Grynųjų pinigų straipsniai, pvz., Nurašymai ar vertės sumažėjimas Vertės sumažėjimas Ilgalaikio turto vertės sumažėjimą galima apibūdinti kaip staigų tikrosios vertės sumažėjimą dėl fizinės žalos, esamų įstatymų pakeitimų, dėl kurių visam laikui sumažėja, pasenusios technologijos ir kt. ilgalaikio turto vertės sumažėjimo atveju bendrovė turi sumažinti savo balansinę vertę ir akcijomis pagrįstą kompensaciją. Akcijų kompensacija. Akcijų kompensacija (taip pat vadinama akcijomis arba nuosavo kapitalo kompensacija) yra būdas apmokėti darbuotojams ir įmonės direktoriams akcijomis. nuosavybės teises į verslą. Paprastai jis naudojamas motyvuoti darbuotojus ne tik reguliariai mokėti pinigais ir kompensuoti jų interesus su bendrovės interesais. taip pat turi įtakos sąskaitai.

Vaizdas: Finansų finansinio modeliavimo kursas.

Kaip dividendai paveikia išlaikytą pelną

Dividendai gali būti paskirstomi akcininkams grynaisiais arba akcijomis. Kas yra akcija? Asmuo, turintis akcijų įmonėje, yra vadinamas akcininku ir turi teisę reikalauti dalies įmonės likusio turto ir pajamų (jei įmonė kada nors būtų likviduota). Terminai „akcijos“, „akcijos“ ir „nuosavas kapitalas“ vartojami pakaitomis. . Abi formos gali sumažinti NT vertę verslui. Piniginiai dividendai reiškia grynųjų pinigų nutekėjimą ir yra įrašomi į pinigų sąskaitos sumažinimus. Tai sumažina įmonės balanso dydį Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas ir turto vertė, nes įmonė nebeturi dalies savo likvidžiojo turto. Tačiau akcijų dividendams grynųjų pinigų nereikia. Vietoj to, jie perskirsto dalį NT į paprastąsias akcijas ir papildomą sumokėtą kapitalą Papildomas sumokėtas kapitalas Papildomas sumokėtas kapitalas (APIC) yra akcinio kapitalo vertė, viršijanti nurodytą nominalią vertę ir įtraukta į akcininkų nuosavybės likutį. lapas. sąskaitos. Šis paskirstymas neturi įtakos bendram įmonės balanso dydžiui, tačiau sumažina vienos akcijos vertę.

Sužinokite daugiau: kaip prognozuoti įmonės balansą Projektuojant balanso eilutės elementus Projektuojant balanso eilutes reikia analizuoti apyvartinį kapitalą, PP&E, skolos akcinį kapitalą ir grynąsias pajamas. Šiame vadove aprašoma, kaip apskaičiuoti.

Laikotarpio pabaigos nepaskirstytasis pelnas

Laikotarpio pabaigoje galite apskaičiuoti savo balanso galutinį nepaskirstyto pelno balansą, imdami pradinį laikotarpį, pridėdami grynąsias pajamas ar grynuosius nuostolius ir atimdami visus dividendus.

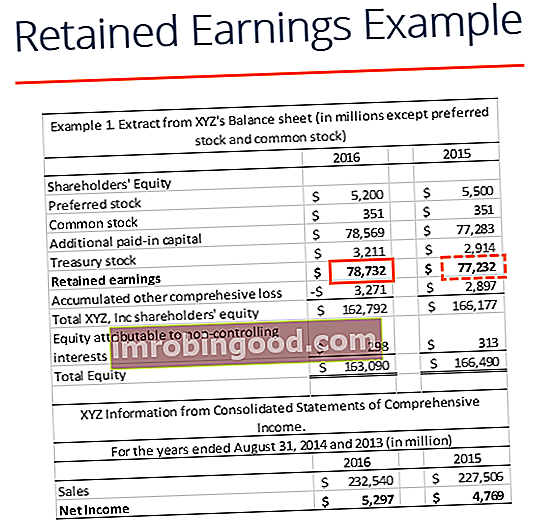

Skaičiavimo pavyzdys

Šiame pavyzdyje XYZ išmokėtų dividendų suma mums nežinoma, todėl naudodamiesi informacija iš balanso ir pelno (nuostolių) ataskaitos galime ją išvesti prisimindami formulę Pradžia RE - baigiasi RE + grynosios pajamos (nuostolis) = dividendai

Mes jau žinome:

Pradžia RE: $77,232

Baigiasi RE: $78,732

Grynosios pajamos: $5,297

Taigi, $77,232 – $78,732 + $5,297= $3,797

Sumokėti dividendai = 3 797 USD

Tai galime patvirtinti taikydami formulę Pradžia RE + grynosios pajamos (nuostoliai) - dividendai = pabaigos pabaiga

Mes tada turime 77 232 USD + 5 297 USD - 3 797 USD = 3 787 USD = 78 732 USD, o tai iš tikrųjų yra mūsų rodiklis, skirtas baigti nepaskirstytą pelną

Nepaskirstyto uždarbio vaizdo įrašo paaiškinimas

Žemiau pateikiamas trumpas vaizdo įrašo paaiškinimas, kuris padės jums suprasti nepaskirstyto pelno svarbą apskaitos požiūriu.

Šis vaizdo įrašas paimtas iš Finansų finansinės analizės pagrindų kurso.

Finansinio modeliavimo programos

Finansinis modeliavimas Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. , būtina turėti atskirą nepaskirstytojo pelno modeliavimo tvarkaraštį. Tvarkaraštyje naudojamas kamščiatraukio tipo skaičiavimas, kai dabartinis laikotarpio pradinis likutis yra lygus ankstesnio laikotarpio pabaigos balansui. Tarp atidarymo ir pabaigos likučių pridedamos einamojo laikotarpio grynosios pajamos / nuostoliai ir atimami visi dividendai. Galiausiai grafiko pabaigos likutis susiejamas su balansu. Tai padeda užbaigti 3 finansinių ataskaitų susiejimo „Excel“ procesą. Kaip susiejamos 3 finansinės ataskaitos Kaip susiejamos 3 finansinės ataskaitos? Mes paaiškiname, kaip susieti 3 finansines ataskaitas finansiniam modeliavimui ir vertinimui „Excel“. Grynosios pajamos ir nepaskirstytasis pelnas, PP&E, nusidėvėjimas ir amortizacija, kapitalo išlaidos, apyvartinis kapitalas, finansinė veikla ir pinigų likutis.

Norėdami sužinoti daugiau, peržiūrėkite vaizdo įrašais pagrįstus finansinio modeliavimo kursus.

Daugiau mokymosi ir išteklių

Šiame nepaskirstytojo uždarbio vadove aprašyti patys svarbiausi dalykai, kuriuos turite žinoti: kas tai yra, kaip jūs jį apskaičiuojate, ir tai yra svarbu atliekant finansinę analizę. Čia mes rekomenduojame toliau kaupti savo žinias ir supratimą apie daugiau įmonių finansų temų, tokių kaip:

- 3 finansinės ataskaitos Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šie trys pagrindiniai teiginiai yra sudėtingi

- Kaip sukurti 3 ataskaitų modelį 3 ataskaitų modelis 3 ataskaitų modelis susieja pelno (nuostolių) ataskaitą, balansą ir pinigų srautų ataskaitą į vieną dinamiškai susietą finansinį modelį. Pavyzdžiai, vadovas

- Pajamų ataskaitos šablonas Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje.

- Finansinio modeliavimo vadovas Nemokamas finansinio modeliavimo vadovas Šis finansinio modeliavimo vadovas apima „Excel“ patarimus ir geriausią prielaidų, tvarkyklių, prognozavimo, trijų teiginių susiejimo, DCF analizės ir dar daugiau praktikos.

- Kaip būti puikiu finansų analitiku Analitiko „Trifecta®“ vadovas Galutinis vadovas, kaip būti pasaulinės klasės finansų analitiku. Ar norite būti pasaulinės klasės finansų analitikas? Ar norite vadovautis geriausia pramonės patirtimi ir išsiskirti iš minios? Mūsų procesas, vadinamas „The Analyst Trifecta®“, susideda iš analizės, pristatymo ir minkštųjų įgūdžių