„Black-Scholes-Merton“ (BSM) modelis yra finansinių priemonių kainodaros modelis. Jis naudojamas vertinant akcijų pasirinkimo sandorius. BSM modelis naudojamas nustatant tikrąsias akcijų pasirinkimo sandorių kainas pagal šešis kintamuosius: nepastovumas Nepastovumas Nepastovumas yra vertybinių popierių kainos svyravimų greičio matas bėgant laikui. Jis nurodo rizikos lygį, susijusį su vertybinių popierių kainos pokyčiais. Investuotojai ir prekybininkai apskaičiuoja vertybinių popierių nepastovumą, kad įvertintų ankstesnius kainų, tipo, pagrindinės akcijų kainos, pradinės kainos svyravimus. Strike Price Strike price yra kaina, už kurią pasirinkimo sandorio savininkas gali pasinaudoti galimybe pirkti ar parduoti pagrindinę kainą saugumą, atsižvelgiant į tai, ar jie turi pasirinkimo ar pardavimo pasirinkimo sandorį. Opcionas yra sutartis, turinti teisę vykdyti sutartį už konkrečią kainą, kuri vadinama pradine kaina. , laikas ir nerizikinga norma. Jis grindžiamas apsidraudimo principu ir orientuotas į rizikos, susijusios su pagrindinio turto ir akcijų pasirinkimo sandorių nepastovumu, pašalinimą.

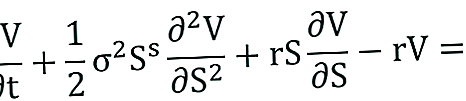

„Black-Scholes-Merton“ lygtis

Black-Scholes-Merton modelį galima apibūdinti kaip antrosios eilės dalinę diferencialinę lygtį.

Lygtis apibūdina akcijų pasirinkimo sandorių kainą laikui bėgant.

Skambučio kainos nustatymas

C pirkimo pasirinkimo kainos kaina nurodoma pagal šią formulę:

Kur:

Pardavimo galimybės kainos nustatymas

Pardavimo galimybės P kaina apskaičiuojama pagal šią formulę:

Kur:

- N - Standartinio normalaus pasiskirstymo kaupiamojo pasiskirstymo funkcija. Tai reiškia standartinį normalų pasiskirstymą, kurio vidurkis = 0 ir standartinis nuokrypis = 1

- T-t - Laikas iki išpirkimo (metais)

- St - pagrindinio turto neatidėliotina kaina

- K. - Streiko kaina

- r - nerizikinga norma

- Ó - pagrindinio turto grąžos nepastovumas

Black-Scholes-Merton modelio prielaidos

- Lognormalus pasiskirstymas: „Black-Scholes-Merton“ modelis daro prielaidą, kad akcijų kainos pasiskirsto logiškai neįprastai, remiantis principu, kad turto kainos negali turėti neigiamos vertės; juos riboja nulis.

- Jokių dividendų: BSM modelyje daroma prielaida, kad akcijos nemoka jokių dividendų ar grąžos.

- Galiojimo laikas: Modelyje daroma prielaida, kad pasirinkimo sandoriais galima pasinaudoti tik jų galiojimo pabaigos arba išpirkimo dieną. Vadinasi, jis tiksliai neįvertina amerikietiškų variantų. Jis plačiai naudojamas Europos pasirinkimo sandorių rinkoje.

- Atsitiktinis pasivaikščiojimas: Akcijų rinka yra labai nestabili, taigi atsitiktinio ėjimo būsena. Atsitiktinio ėjimo teorija. Atsitiktinio ėjimo teorija arba atsitiktinio ėjimo hipotezė yra matematinis vertybinių popierių rinkos modelis. Teorijos šalininkai mano, kad daroma prielaida, kad rinkos kainos niekada negali būti numatytos.

- Beribė rinka: BSM modelyje neprivalomos jokios sandorių išlaidos, įskaitant komisinius ir tarpininkavimą.

- Nerizikinga palūkanų norma: Laikoma, kad palūkanų normos yra pastovios, todėl pagrindinis turtas tampa nerizikingas.

- Normalus skirstinys: Akcijų grąža paprastai paskirstoma. Tai reiškia, kad rinkos nepastovumas laikui bėgant yra pastovus.

- Jokio arbitražo: Arbitražo nėra. Taip išvengiama galimybės gauti nerizikingą pelną.

Black-Scholes-Merton modelio apribojimai

- Apribota Europos rinka: Kaip minėta anksčiau, „Black-Scholes-Merton“ modelis yra tikslus Europos opcionų kainų nustatytojas. Ji tiksliai nevertina akcijų opcionų JAV. Taip yra todėl, kad manoma, kad pasirinkimo sandoriais galima pasinaudoti tik jų galiojimo pabaigos / išpirkimo dieną.

- Nerizikingos palūkanų normos: BSM modelis numato pastovias palūkanų normas, tačiau vargu ar tai yra realybė.

- Beribės rinkos prielaida: Prekyba paprastai yra susijusi su sandorio sąnaudomis, tokiomis kaip tarpininkavimo mokesčiai, komisinių komisija nurodo kompensaciją, mokamą darbuotojui atlikus užduotį, kuri dažnai yra tam tikro produktų ar paslaugų pardavimas ir pan. Tačiau „Black Scholes Merton“ modelis prisiima beribę rinką, o tai reiškia, kad sandorio sąnaudų nėra. Vargu ar tai yra prekybos rinkos realybė.

- Grįžimo nėra: BSM modelyje daroma prielaida, kad nėra grąžos, susijusios su akcijų pasirinkimo sandoriais. Nėra jokių dividendų ir pajamų iš palūkanų. Tačiau realioje prekybos rinkoje taip nėra. Opcionų pirkimas ir pardavimas visų pirma sutelktas į grąžą.

Daugiau išteklių

Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie šaltiniai:

- Nuolat sudedama grąža Nuolat sudedama grąža Nuolatinė grąža yra tai, kas atsitinka, kai apskaičiuojamos investicijos uždirbtos palūkanos ir reinvestuojamos atgal į sąskaitą begalinį periodų skaičių. Palūkanos skaičiuojamos nuo pagrindinės sumos ir per tam tikrus laikotarpius sukauptų palūkanų

- Pasirinktys: Skambučiai ir siuntimai Pasirinkimai: Skambučiai ir siuntimai Opcionas yra išvestinių finansinių priemonių forma, suteikianti turėtojui teisę, bet ne pareigą, pirkti ar parduoti turtą iki tam tikros datos (galiojimo pabaigos datos) už nurodytą kainą (streikas kaina). Yra dviejų tipų parinktys: skambučiai ir skambučiai. JAV pasirinkimo sandoriais galima pasinaudoti bet kuriuo metu

- Nerizikinga norma Nerizikinga palūkanų norma. Nerizikinga grąžos norma yra palūkanų norma, kurią investuotojas gali tikėtis uždirbti iš investicijos, kuri neturi rizikos. Praktikoje nerizikinga norma paprastai laikoma lygi palūkanoms, mokamoms už 3 mėnesių valstybės iždo vekselį, paprastai tai yra saugiausia investuotojo investicija.

- Neatidėliotina kaina Vietinė kaina Neatidėliotina kaina yra dabartinė vertybinio popieriaus, valiutos ar prekės rinkos kaina, kurią galima nusipirkti / parduoti nedelsiant atsiskaityti. Kitaip tariant, tai yra kaina, už kurią pardavėjai ir pirkėjai šiuo metu vertina turtą.