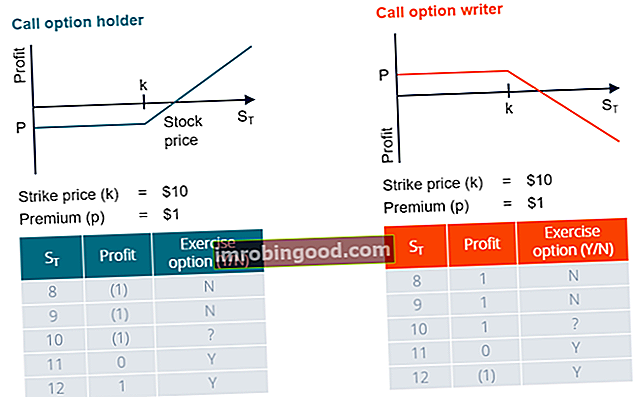

Kredito rizikos analizė gali būti laikoma kredito paskirstymo proceso pratęsimu. Asmeniui ar verslui kreipiantis į banką ar finansų įstaigą dėl paskolos Komercinė paskola Komercinė paskola yra paskola, kurią įmonėms teikia finansų įstaiga. Komercinės paskolos paprastai naudojamos ilgalaikiam turtui įsigyti arba padeda finansuoti kasdienes veiklos išlaidas. , skolinančioji įstaiga analizuoja galimą naudą ir išlaidas, susijusias su paskola. Kredito rizikos analizė naudojama vertinant su paskola susijusias išlaidas. Norėdami sužinoti daugiau, patikrinkite finansų kreditų analitikų sertifikavimo programą CBCA ™ atestacija. Atestuota bankų ir kreditų analitikų (CBCA) ™ akreditacija yra pasaulinis kredito analitikų standartas, apimantis finansus, apskaitą, kredito analizę, pinigų srautų analizę, sandorio modeliavimą, paskolos grąžinimą. , ir dar. .

Kredito rizika arba kredito nevykdymo rizika yra rizikos rūšis, su kuria susiduria skolintojai. Kredito rizika kyla dėl to, kad skolininkas visada gali atsisakyti skolų. Komerciniai bankai, investiciniai bankai Geriausių investicinių bankų sąrašas 100 geriausių pasaulio investicinių bankų sąrašas surikiuotas abėcėlės tvarka. Geriausi investiciniai bankai yra „Goldman Sachs“, „Morgan Stanley“, BAML, „JP Morgan“, „Blackstone“, „Rothschild“, „Scotiabank“, RBC, UBS, „Wells Fargo“, „Deutsche Bank“, „Citi“, „Macquarie“, „HSBC“, ICBC, „Credit Suisse“, Amerikos bankas „Merril Lynch“. , turto valdymo įmonės, privataus kapitalo fondai Privataus kapitalo fondai Privataus kapitalo fondai yra kapitalo telkiniai, kuriuos reikia investuoti į įmones, kurios suteikia galimybę gauti didelę grąžą. Jie yra su pagrindinio rizikos kapitalo fondais, o draudimo kompanijos, norėdamos pelningai veikti rinkoje, turi išanalizuoti kredito riziką, su kuria susiduria.

Santrauka:

- Kredito rizikos analizė gali būti laikoma kredito paskirstymo proceso pratęsimu. Kai asmuo ar įmonė kreipiasi į banką ar finansų įstaigą dėl paskolos, bankas ar finansų įstaiga išanalizuoja galimą naudą ir išlaidas, susijusias su paskola.

- Kredito rizika arba kredito nevykdymo rizika yra rizikos rūšis, su kuria susiduria skolintojai. Kredito rizika kyla dėl to, kad skolininkas visada gali atsisakyti skolų mokėjimų.

- Rengdamiesi didelei recesijai 2008 m., Komerciniai bankai, investiciniai bankai ir kiti finansų rinkų dalyviai nepakankamai įvertino įsipareigojimų neįvykdymo tikimybę ir nuostolių dydį, todėl neįvertino jų patiriamos kredito rizikos.

Kas yra kredito rizika?

Kredito rizika arba kredito įsipareigojimų neįvykdymo rizika, susijusi su finansine operacija, yra tikėtini to sandorio nuostoliai. Tai galima apibrėžti taip:

Kredito rizika = numatytoji tikimybė x pozicija x nuostolių norma

Kur:

- Numatytoji tikimybė yra tikimybė, kad skolininkas atsisakys skolų.

- Poveikis yra bendra suma, kurią skolintojas turėtų gauti. Daugeliu atvejų tai yra tiesiog skolininko pasiskolinta suma ir palūkanų mokėjimai.

- Nuostolio norma = 1 - atkūrimo norma , kur išieškojimo norma yra visos sumos dalis, kurią galima susigrąžinti, jei skolininkas neįvykdo įsipareigojimų. Kredito rizikos analitikai analizuoja kiekvieną iš kredito riziką lemiančių veiksnių ir stengiasi sumažinti bendrą riziką, su kuria susiduria organizacija.

Kredito rizikos rūšys

1. Koncentracijos rizika

Koncentracijos rizika, dar vadinama pramonės rizika, yra rizika, atsirandanti dėl per didelio bet kurios pramonės ar sektoriaus ekspozicijos. Pavyzdžiui, investuotojas, paskolinęs pinigų akumuliatorių gamintojams, padangų gamintojams ir naftos kompanijoms, yra nepaprastai pažeidžiamas automobilių sektoriaus smūgių.

2. Institucinė rizika

Institucinė rizika yra rizika, susijusi su teisinės struktūros arba subjekto, kuris prižiūri skolintojo ir skolininko sutartį, suskaidymu. Pavyzdžiui, skolintojas, davęs pinigų politiškai nestabilioje šalyje veikiančiam nekilnojamojo turto vystytojui, turi atsižvelgti į tai, kad pasikeitus politiniam režimui gali smarkiai padidėti įsipareigojimų neįvykdymo tikimybė ir nuostolių procentas.

Kredito rizika, būsto burbulas ir didelis nuosmukis

Netinkamas bankų ir kitų finansinių institucijų rizikos valdymas buvo pagrindinis veiksnys, lemiantis JAV būsto burbulą 2000-ųjų viduryje, galiausiai sukėlusį 2008 m. Recesiją. 2008–2009 m. Pasaulinė finansų krizė 2008–2009 m. Pasaulinė finansų krizė reiškia didžiulę finansų krizę. pasaulis susidūrė su 2008–2009 m. Finansų krizė paveikė asmenis ir institucijas visame pasaulyje, o milijonai amerikiečių buvo stipriai paveikti. Finansų institucijos pradėjo skęsti, daugelį jų įsisavino didesni subjektai, o JAV vyriausybė buvo priversta siūlyti gelbėjimo priemones. Komerciniai bankai, investiciniai bankai ir kiti finansų rinkų dalyviai nepakankamai įvertino įsipareigojimų neįvykdymo tikimybę ir nuostolių dydį, todėl neįvertino kredito rizikos, su kuria jie susidūrė.

Rengiantis nuosmukiui, dauguma skolintojų davė paskolas asmenims ir įmonėms, turinčioms abejotiną kredito istoriją. Tai buvo akivaizdžiausia būsto rinkoje, kur lengvas kreditas paskatino 2000-ųjų viduryje sparčiai kilti būsto kainas. Padidėjusios būsto kainos reiškė, kad skolininkai galėjo refinansuoti savo hipoteką ir pasiskolinti dar daugiau pinigų, o tai dar labiau pakurstė burbulą.

Papildomi resursai

Finansai siūlo atestuotą bankininkystės ir kredito analitiką (CBCA) grąžinimai ir dar daugiau. programa finansų specialistams, norintiems pakelti savo karjerą į kitą lygį. Norėdami toliau mokytis ir plėtoti savo žinių bazę, ištirkite toliau nurodytus papildomus atitinkamus finansų išteklius:

- Komercinių kreditų analitikas Komercinių kreditų analitikas Komercinių kreditų analitikas iš esmės yra tas pats, kas kreditų analitikas.

- Skolos sutartys Skolos sutartys Skolos sutartys yra apribojimai, kuriuos skolintojai (kreditoriai, skolų turėtojai, investuotojai) sudaro skolinimo sutartis, siekdami apriboti skolininko (skolininko) veiksmus.

- Finansinis tarpininkas Finansinis tarpininkas Finansinis tarpininkas reiškia įstaigą, kuri veikia kaip tarpininkas tarp dviejų šalių, siekdama palengvinti finansinę operaciją. Įstaigos, kurios paprastai vadinamos finansiniais tarpininkais, yra komerciniai bankai, investiciniai bankai, investiciniai fondai ir pensijų fondai.

- Įvykdymo neįvykdymo tikimybė Įvykdymo neįvykdymo tikimybė Įvykdymo tikimybė (PD) yra tikimybė, kad skolininkas neįvykdys paskolos grąžinimo ir yra naudojamas apskaičiuojant tikėtinus nuostolius iš investicijos.