Rizikos perkėlimas reiškia rizikos valdymą Rizikos valdymas Rizikos valdymas apima rizikos veiksnių, kurie yra verslo gyvenimo dalis, nustatymą, analizę ir reagavimą į juos. Paprastai tai atliekama naudojant techniką, pagal kurią rizika perduodama trečiajai šaliai. Kitaip tariant, perduodant riziką viena šalis prisiima kitos šalies įsipareigojimus. Draudimo pirkimas yra įprastas rizikos perkėlimo iš asmens ar subjekto į draudimo bendrovę pavyzdys.

Kaip tai veikia

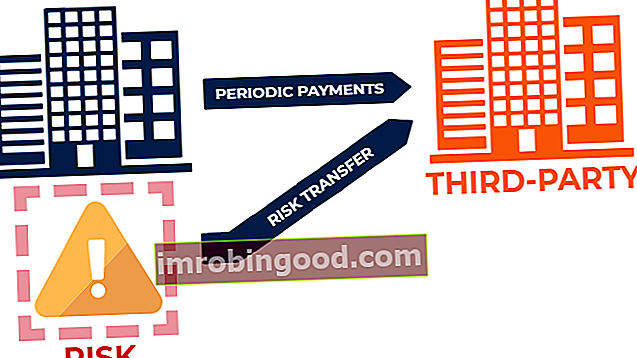

Rizikos perkėlimas yra įprasta rizikos valdymo technika, kai potencialūs nuostoliai dėl neigiamo rezultato, su kuriuo susiduria asmuo ar subjektas, perkeliami trečiajai šaliai. Siekdamas kompensuoti trečiajai šaliai už prisiimtą riziką, asmuo ar subjektas trečiajai šaliai paprastai teikia periodinius mokėjimus.

Dažniausias rizikos perdavimo pavyzdys yra draudimas. Kai asmuo ar subjektas įsigyja draudimą, jie draudžiasi nuo finansinės rizikos. Pavyzdžiui, asmuo, įsigijęs automobilio draudimą, įgyja finansinę apsaugą nuo fizinės žalos ar kūno sužalojimo, kuris gali atsirasti dėl eismo įvykių.

Taigi asmuo perkelia didelių finansinių nuostolių dėl eismo įvykio riziką į draudimo bendrovę Turto ir nelaimingų atsitikimų draudikai Turto ir nelaimingų atsitikimų draudėjai yra įmonės, teikiančios turto (pvz., Namo, automobilio ir kt.) Draudimą. .), taip pat civilinės atsakomybės draudimas nuo nelaimingų atsitikimų, sužalojimų ir žalos kitiems žmonėms ar jų daiktams. . Mainais už tokios rizikos prisiėmimą draudimo bendrovė paprastai reikalauja periodinių mokėjimų iš asmens.

Rizikos perkėlimo metodai

Yra du įprasti rizikos perdavimo metodai:

1. Draudimo polisas

Kaip minėta pirmiau, draudimo pirkimas yra įprastas rizikos perkėlimo būdas. Kai asmuo ar subjektas perka draudimą, jie perduoda finansinę riziką draudimo bendrovei. Draudimo bendrovės paprastai ima mokestį - draudimo įmoka Draudimo išlaidos Draudimo išlaidos yra suma, kurią įmonė moka, norėdama gauti draudimo sutartį ir bet kokius papildomus įmokų mokėjimus. Įmonės atliktas mokėjimas yra nurodomas kaip ataskaitinio laikotarpio sąnaudos. Jei draudimas naudojamas gamybai ir eksploatavimui padengti - tokiai rizikai prisiimti.

2. Sutarčių nuostata dėl žalos atlyginimo

Sutartys taip pat gali būti naudojamos padėti asmeniui ar subjektui perkelti riziką. Sutartys gali apimti žalos atlyginimą Žalos atlyginimas Žalos atlyginimas yra teisinis vienos šalies susitarimas laikyti kitą šalį nepriekaištinga - neatsakinga už galimus nuostolius ar žalą. sąlyga - nuostata, užtikrinanti galimus nuostolius, kompensuos priešinga šalis. Paprasčiau tariant, nuostolių atlyginimo sąlyga yra sąlyga, pagal kurią sutartyje dalyvaujančios šalys įsipareigoja atlyginti viena kitai bet kokią žalą, atsakomybę ar nuostolius, atsirandančius iš sutarties.

Pavyzdžiui, apsvarstykite klientą, kuris pasirašo sutartį su nuostata dėl žalos atlyginimo. Žalos atlyginimo sąlygoje teigiama, kad sutarties sudarytojas atlygins klientui pretenzijas dėl autorių teisių. Tokiu atveju, jei klientas gauna pretenziją dėl autorių teisių, sutarties autorius (1) būtų įpareigotas padengti išlaidas, susijusias su gynyba nuo pretenzijos dėl autorių teisių, ir (2) būtų atsakingas už žalos atlyginimą dėl autorių teisių, jei klientas būtų pripažintas atsakingu už autorių teises. pažeidimas.

Draudimo bendrovių rizikos perdavimas

Nors rizika paprastai perkeliama iš fizinių asmenų ir subjektų į draudimo bendroves, draudikai taip pat gali perkelti riziką. Tai daroma sudarant draudimo sutartį su perdraudimo įmonėmis. Perdraudimo bendrovės Perdraudimo įmonės Perdraudimo bendrovės, dar vadinamos perdraudėjais, yra įmonės, teikiančios draudimą draudimo įmonėms. Kitaip tariant, perdraudimo bendrovės yra įmonės, kurios gauna draudimo įsipareigojimus iš draudimo bendrovių. yra įmonės, teikiančios draudimą draudimo įmonėms. Panašiai, kaip asmenys ar subjektai perka draudimą iš draudimo bendrovių, draudimo bendrovės gali perkelti riziką perkant draudimą iš perdraudimo bendrovių. Mainais už šios rizikos prisiėmimą perdraudimo įmonės draudimo įmonėms ima draudimo įmoką.

Rizikos perkėlimas ir rizikos perkėlimas

Rizikos perkėlimas paprastai painiojamas su rizikos perkėlimu. Norint pakartoti, rizikos perdavimas yra rizikos perdavimas trečiajai šaliai. Kita vertus, rizikos perkėlimas apima rizikingų rezultatų paskirstymo pakeitimą („perkėlimą“), o ne rizikos perdavimą trečiajai šaliai.

Pavyzdžiui, draudimo polisas yra rizikos perkėlimo būdas. Išvestinių finansinių priemonių sutarčių pirkimas yra rizikos perkėlimo metodas.

Papildomi resursai

Finansai yra oficialus pasaulinio finansų modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. . Norint toliau mokytis ir tobulėti karjeroje, bus naudingi toliau pateikiami papildomi finansų ištekliai:

- Aktuarinis aktuarijus Aktuaras iš esmės veikia kaip finansinio saugumo pagrindas draudimo ir perdraudimo įmonėms, tarptautinėms korporacijoms ir finansų planuotojams. Pagrindinis aktuarijos darbas yra analizuoti riziką ir su rizika bei neapibrėžtumu susijusias išlaidas.

- Komercinio draudimo brokeris Komercinio draudimo brokeris Komercinio draudimo brokeris yra asmuo, kuriam pavesta veikti kaip tarpininkui tarp draudimo paslaugų teikėjų ir klientų. Komercinių draudimo brokerių egzistavimas labai padeda užkirsti kelią klientams pasimesti patikimų ir nesąžiningų draudimo paslaugų teikėjų jūroje.

- Saugus uostas Saugus uostas yra įstatymų ar kitų teisės aktų nuostata, kuri suteikia apsaugą nuo atsakomybės ar baudų arba sumažina atsakomybę, jei įvykdomos tam tikros sąlygos.

- Subrogation Subrogation Subrogation reiškia praktiką, kai teisinėje aplinkoje viena šalis pakeičiama kita. Iš esmės subrogacija suteikia teisinę teisę į trečdalį