Variacijos infliacijos faktorius (VIF) matuoja daugiakolineariškumo sunkumą regresijos analizėje. Regresijos analizė Regresijos analizė yra statistinių metodų rinkinys, naudojamas vertinant ryšius tarp priklausomo kintamojo ir vieno ar daugiau nepriklausomų kintamųjų. Jis gali būti naudojamas vertinant santykio tarp kintamųjų stiprumą ir modeliuojant būsimą jų santykį. . Tai yra statistinė sąvoka, rodanti regresijos koeficiento dispersijos padidėjimą dėl kolinearumo.

Santrauka

- Varianto infliacijos koeficientas (VIF) yra naudojamas daugiakolineariškumo sunkumui nustatyti įprastoje mažiausio kvadrato (OLS) regresijos analizėje.

- Daugiakolineariškumas padidina dispersiją ir II tipo paklaidą. Tai daro kintamojo koeficientą pastovų, bet nepatikimą.

- VIF matuoja išpūstų dispersijų, kurias sukelia daugiakolineariškumas, skaičių.

Dispersijos infliacijos faktorius ir daugiakolineariškumas

Atliekant įprastą mažiausio kvadrato (OLS) regresijos analizę, daugiakolinearumas egzistuoja, kai du ar daugiau nepriklausomų kintamųjų yra nepriklausomas kintamasis. Nepriklausomas kintamasis yra įvestis, prielaida ar tvarkyklė, kuri pakeista siekiant įvertinti jo poveikį priklausomam kintamajam (rezultatui). . pademonstruoti tiesinį ryšį tarp jų. Pavyzdžiui, norint analizuoti įmonių dydžio ir pajamų santykį su akcijų kainomis regresijos modeliu, rinkos kapitalizacija ir pajamos yra nepriklausomi kintamieji.

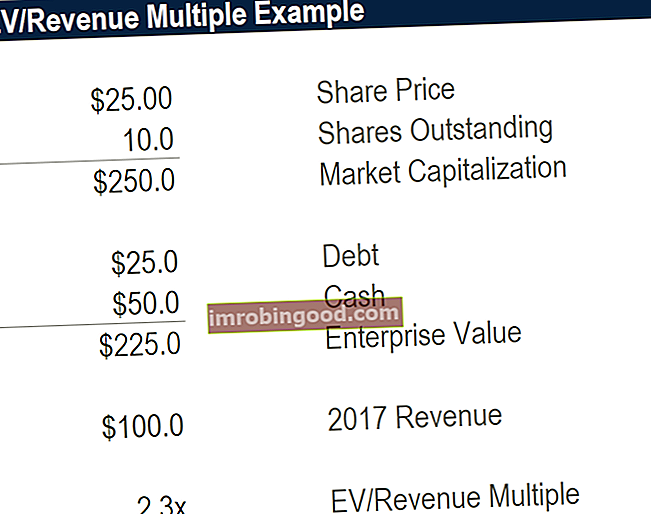

Įmonės rinkos kapitalizacija Rinkos kapitalizacija Rinkos kapitalizacija (Market Cap) yra naujausia neapmokėtų bendrovės akcijų rinkos vertė. Rinkos kapitalizacija lygi dabartinei akcijų kainai, padaugintai iš apyvartinių akcijų skaičiaus. Investuojanti bendruomenė dažnai naudoja rinkos kapitalizacijos vertę vertindama įmones ir visos jos pajamos yra glaudžiai susijusios. Kai įmonė uždirba vis didesnes pajamas, ji taip pat auga. Tai lemia daugiakolineariškumo problemą atliekant OLS regresijos analizę. Jei nepriklausomi regresijos modelio kintamieji rodo visiškai nuspėjamą tiesinį ryšį, jis žinomas kaip tobulas daugiakolineariškumas.

Taikant daugiakolineariškumą, regresijos koeficientai vis dar yra nuoseklūs, tačiau nebėra patikimi, nes standartinės klaidos yra išpūstos. Tai reiškia, kad modelio nuspėjamoji galia nesumažėja, tačiau koeficientai gali būti statistiškai nereikšmingi naudojant II tipo klaidą II tipo klaida Atliekant statistinius hipotezių bandymus, II tipo klaida yra situacija, kai hipotezės testas neatmeta nulinės hipotezės, kad yra klaidinga. Kitame .

Todėl, jei kintamųjų koeficientai nėra reikšmingi atskirai - jų negalima atmesti atitinkamai t bandyme, bet galima kartu paaiškinti priklausomo kintamojo dispersiją atmetimu F bandyme ir dideliu nustatymo koeficientu (R2), gali egzistuoti daugiakalbiškumas. Tai yra vienas iš daugiakolineariškumo nustatymo metodų.

VIF yra dar viena dažniausiai naudojama priemonė norint nustatyti, ar regresijos modelyje egzistuoja daugiakolineariškumas. Jis matuoja, kiek apskaičiuoto regresijos koeficiento dispersija (arba standartinė paklaida) yra padidinta dėl kolinearumo.

Dispersijos infliacijos koeficiento naudojimas

VIF galima apskaičiuoti pagal šią formulę:

Kur Ri2 reiškia nepakoreguotą nustatymo koeficientą regresuojant i-ąjį nepriklausomą kintamąjį nuo likusių. VIF abipusis yra žinomas kaip tolerancija. Atsižvelgiant į asmeninius pageidavimus, daugiakolineariškumui nustatyti gali būti naudojamas arba VIF, arba tolerancija.

Jei Ri2 yra lygus 0, likusių nepriklausomų kintamųjų dispersijos negalima numatyti iš i-ojo nepriklausomo kintamojo. Todėl, kai VIF arba tolerancija lygi 1, i-asis nepriklausomas kintamasis nėra koreliuojamas su likusiais, o tai reiškia, kad daugiakolineariškumo šiame regresijos modelyje nėra. Šiuo atveju i-ojo regresijos koeficiento dispersija nėra išpūsta.

Paprastai VIF, viršijantis 4, arba tolerancija, mažesnė nei 0,25, rodo, kad gali būti multikolinearumas, todėl reikia atlikti tolesnius tyrimus. Kai VIF yra didesnis nei 10 arba tolerancija yra mažesnė nei 0,1, yra didelis daugiakolineariškumas, kurį reikia ištaisyti.

Tačiau yra ir situacijų, kai aukštas VFI galima saugiai nepaisyti, nesikankinant su daugiakolineariškumu. Toliau pateikiamos trys tokios situacijos:

1. Aukštos VIF egzistuoja tik kontroliniuose kintamuosiuose, bet ne dominančiuose kintamuosiuose. Šiuo atveju dominantys kintamieji nėra kolinearūs vienas kitam ar kontroliniai kintamieji. Regresijos koeficientai neturi įtakos.

2. Kai dėl didelių VIF atsiranda įtraukus produktus ar kitų kintamųjų galias, daugiakoliniškumas neturi neigiamo poveikio. Pavyzdžiui, regresijos modelyje x ir x2 yra nepriklausomi kintamieji.

3. Kai manekeno kintamasis, atstovaujantis daugiau nei dviem kategorijoms, turi didelį VIF, daugiakolineariškumas nebūtinai egzistuoja. Kintamieji visada turės didelę VIF, jei kategorijoje yra nedidelė atvejų dalis, neatsižvelgiant į tai, ar kategoriniai kintamieji yra susiję su kitais kintamaisiais.

Daugiakolineariškumo korekcija

Kadangi daugiakolineariškumas padidina koeficientų dispersiją ir sukelia II tipo klaidas, būtina ją aptikti ir ištaisyti. Yra du paprasti ir dažniausiai naudojami būdai, kaip ištaisyti daugiakolineariškumą, išvardyti toliau:

1. Pirmasis yra pašalinti vieną (ar daugiau) labai koreliuojančių kintamųjų. Kadangi kintamųjų teikiama informacija yra nereikalinga, pašalinimas labai nepakenks nustatymo koeficientui.

2. Antrasis metodas yra vietoj OLS regresijos naudoti pagrindinių komponentų analizę (PCA) arba dalinę mažiausios kvadrato regresiją (PLS). PLS regresija gali sumažinti kintamuosius iki mažesnio rinkinio, be jų koreliacijos. PCA sukuriami nauji nekoreliuoti kintamieji. Tai sumažina informacijos praradimą ir pagerina modelio nuspėjamumą.

Daugiau išteklių

Finansai yra oficialus pasaulinio sertifikuoto bankų ir kreditų analitiko (CBCA) ™ CBCA ™ sertifikavimo teikėjas. Atestuota bankų ir kreditų analitikų (CBCA) ™ akreditacija yra pasaulinis kredito analitikų standartas, apimantis finansus, apskaitą, kredito analizę, pinigų srautų analizę. , sandorio modeliavimas, paskolos grąžinimas ir kt. sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. Norėdami toliau siekti savo karjeros, naudingi toliau nurodyti papildomi ištekliai:

- Finansų pagrindinės statistikos sąvokos Pagrindinės finansų statistikos sąvokos Tvirtas statistikos supratimas yra nepaprastai svarbus, kad padėtų mums geriau suprasti finansus. Be to, statistikos sąvokos gali padėti investuotojams stebėti

- Prognozavimo metodai Prognozavimo metodai Į viršų Prognozavimo metodai. Šiame straipsnyje paaiškinsime keturių rūšių pajamų prognozavimo metodus, kuriuos finansų analitikai naudoja prognozuodami būsimas pajamas.

- Daugybinė tiesinė regresija Daugkartinė tiesinė regresija Daugkartinė tiesinė regresija reiškia statistinę metodiką, naudojamą prognozuoti priklausomo kintamojo rezultatą, remiantis nepriklausomų kintamųjų verte.

- Atsitiktinis kintamasis Atsitiktinis kintamasis Atsitiktinis kintamasis (stochastinis kintamasis) yra statistikos kintamojo tipas, kurio galimos reikšmės priklauso nuo tam tikro atsitiktinio reiškinio rezultatų