Apskaitos lygtis yra pagrindinis apskaitos principas ir pagrindinis balanso elementas Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas. Lygtis yra tokia:

Turtas = įsipareigojimai + akcininkų nuosavybė

Ši lygtis nustato dvigubo įrašo apskaitos pagrindą ir pabrėžia balanso struktūrą. Dvigubo įrašo apskaita yra sistema, kai kiekvienas sandoris veikia abi apskaitos lygties puses. Kiekvieną kartą pakeitus turto sąskaitą, turi būti vienodai keičiami susiję įsipareigojimai arba akcininkų nuosavybės sąskaitos. Atliekant žurnalo įrašus svarbu nepamiršti apskaitos lygties. Žurnalo įrašų vadovas Žurnalų įrašai yra pagrindiniai apskaitos elementai, pradedant ataskaitomis ir baigiant žurnalų įrašų (kuriuos sudaro debetai ir kreditai) auditu. Be tinkamų įrašų žurnaluose įmonių finansinės ataskaitos būtų netikslios ir visiška netvarka.

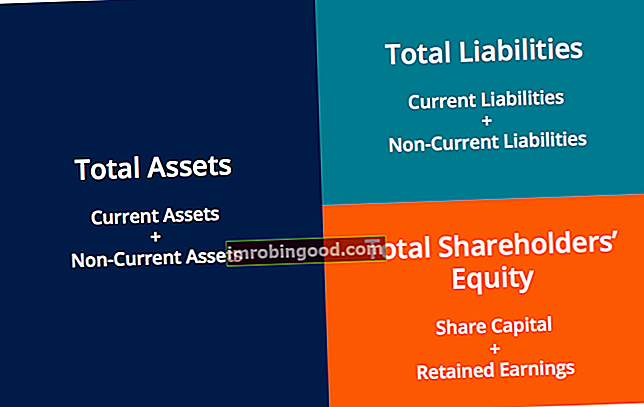

Balansas yra suskirstytas į tris pagrindinius skyrius ir įvairius jų pagrindinius straipsnius: turtą, įsipareigojimus ir akcininkų nuosavybę.

Išmokite skaityti balansą ir kitas finansines ataskaitas, skaitydami Finansų finansinių ataskaitų kursą!

Toliau pateikiami keli elementai, patenkantys į kiekvieną skyrių:

- Turtas: Pinigai, trumpalaikis turtas Trumpalaikis turtas yra visas turtas, kurį galima pagrįstai konvertuoti į pinigus per vienerius metus. Jie paprastai naudojami įmonės likvidumui įvertinti. Gautinos sumos Gautinos sumos Gautinos sumos (AR) reiškia įmonės kreditų pardavimą, kurio dar nėra visiškai apmokėję jos klientai - trumpalaikis turtas balanse. Bendrovės leidžia savo klientams mokėti per protingą, ilgesnį laiką, su sąlyga, kad bus susitarta dėl sąlygų. , Atsargų atsargų atsargos yra trumpalaikio turto sąskaita, esanti balanse, susidedanti iš visų įmonės sukauptų žaliavų, nebaigtų gaminių ir gatavų prekių. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. , Įranga PP&E (Nekilnojamasis turtas, įranga ir įrengimai) PP&E (Nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių ilgalaikio turto, nurodyto balanse. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą bei būsimas išlaidas

- Įsipareigojimai: Kreditoriniai mokėtini mokėtini kreditoriai yra įsipareigojimas, atsirandantis organizacijai gavus prekes ar paslaugas iš savo tiekėjų kreditais. Tikimasi, kad mokėtinos sumos bus sumokėtos per metus arba per vieną veiklos ciklą (atsižvelgiant į tai, kuris laikotarpis yra ilgesnis). AP laikoma viena likvidžiausių trumpalaikių įsipareigojimų formų. Trumpalaikiai skoliniai Trumpalaikiai įsipareigojimai Trumpalaikiai įsipareigojimai yra verslo subjekto finansiniai įsipareigojimai, kuriuos reikia sumokėti per metus. Įmonė juos parodo balanse. Įsipareigojimas atsiranda tada, kai įmonei yra įvykdytas sandoris, dėl kurio ateityje tikimasi išleisti grynuosius pinigus ar kitus ekonominius išteklius. Ilgalaikė skola Ilgalaikė skola Ilgalaikė skola (LTD) yra bet kokia negrąžintos skolos suma, kurią turi įmonė, kurios terminas yra 12 mėnesių ar ilgesnis. Bendrovės balanse jis priskiriamas ilgalaikiams įsipareigojimams. LTD terminas gali būti nuo 12 mėnesių iki 30 ir daugiau metų, o skolos rūšys gali apimti obligacijas, hipotekas

- Akcininkų nuosavybė: Akcinis kapitalas Akcinis kapitalas Akcinis kapitalas (akcininkų kapitalas, nuosavas kapitalas, įneštas kapitalas arba įmokėtas kapitalas) yra suma, kurią įmonės akcininkai investavo naudojimui versle. Sukūrus įmonę, jei jos vienintelis turtas yra akcininkų investuoti pinigai, balansas subalansuojamas per akcinį kapitalą, nepaskirstytasis pelnas Nepaskirstytasis pelnas Nepaskirstytojo pelno formulė atspindi visas sukauptas grynąsias pajamas, įskaitytas iš visų akcininkams išmokėtų dividendų. Nepaskirstytasis pelnas yra balanso nuosavo kapitalo dalis ir atspindi verslo pelno dalį, kuri nėra paskirstoma kaip dividendai akcininkams, o yra rezervuojama reinvestuoti

Apskaitos lygtis parodo šių elementų ryšį.

Apskaitos lygties pertvarkymas

Apskaitos lygtį taip pat galima pertvarkyti į šią formą:

Akcininkų nuosavybė = turtas - įsipareigojimai

Šia forma lengviau išryškinti akcininkų nuosavybės ir skolos (įsipareigojimų) santykį. Kaip matote, akcininkų nuosavas kapitalas yra likęs po to, kai iš turto atimami įsipareigojimai. Taip yra todėl, kad kreditoriai - pinigus skolinančios šalys - turi pirmąją pretenziją į įmonės turtą.

Pavyzdžiui, bankrutavus įmonei, bankrotas bankrotas yra juridinis asmuo ar asmuo, kuris nėra žmogus (įmonė ar vyriausybinė įstaiga), negalinti grąžinti negrąžintų skolų kreditoriams. , jos turtas parduodamas ir šios lėšos pirmiausia naudojamos skoloms apmokėti. Tik po skolų padengimo akcininkai turi teisę į bet kurį įmonės turtą bandydami atgauti savo investicijas.

Nepaisant to, kaip pateikiama apskaitos lygtis, svarbu atsiminti, kad lygtis visada turi subalansuoti.

Apskaitos lygties pavyzdžiai

Kiekvienam sandoriui abi šios lygties pusės turi turėti vienodą grynąjį poveikį. Žemiau pateikiami keli sandorių pavyzdžiai ir kaip jie veikia apskaitos lygtį.

Finansų apskaitos pagrindų kursas padės geriau suprasti šiuos pavyzdžius!

1. Mašinos pirkimas grynaisiais

Bendrovė „XYZ“ nori įsigyti 500 USD aparatą naudodama tik grynuosius pinigus. Dėl šios operacijos „Equipment“ kreditas (+ 500 USD) ir „Cash“ debetas (- 500 USD). Grynasis poveikis apskaitos lygčiai būtų toks:

Šis sandoris daro įtaką tik lygties turtui; todėl dešinėje lygties pusėje nėra atitinkamo įsipareigojimų ar nuosavo kapitalo poveikio.

2. Mašinos pirkimas grynaisiais ir kreditais

Bendrovė „XYZ“ nori įsigyti 500 USD kainuojančią mašiną, tačiau jos valdose yra tik 250 USD grynųjų. Bendrovei leidžiama įsigyti šią mašiną sumokėjus pradinį 250 USD mokestį, tačiau ji skolinga gamintojui likusią sumą. Tai sukeltų kreditą įrangai (+ 500 USD), kreditą įsiskolinimams (+ 250 USD) ir debetą gryniesiems (- 250 USD). Grynasis poveikis apskaitos lygčiai būtų toks:

Šis sandoris veikia abi apskaitos lygties puses; tiek kairė, tiek dešinė lygties pusės padidėja + 250 USD.

Papildomi resursai

Įmonių finansų institutas turi kitų išteklių, kurie padės išplėsti savo žinias ir kontroliuoti buhalteriją. Pažvelkite į toliau pateiktas nuorodas:

- Apskaitos pagrindai

- Finansinių ataskaitų skaitymas

- Didžioji knyga Didžioji knyga Apskaitoje Didžioji knyga yra visų ankstesnių įmonės sandorių įrašas, suskirstytas pagal sąskaitas. Didžiosios knygos (GL) sąskaitose yra visos joms įtakos turinčios debeto ir kredito operacijos. Be to, juose pateikiama išsami informacija apie kiekvieną sandorį

- T sąskaita T sąskaitų vadovas T sąskaitos naudojamos apskaitoje stebint debetus ir kreditus bei rengiant finansines ataskaitas. Tai vizualus atskirų sąskaitų vaizdas, kuris atrodo kaip „T“, todėl visi sąskaitos pridėjimai ir atimimai (debetai ir kreditai) gali būti lengvai stebimi ir vaizdžiai pavaizduoti. Šiame „T“ sąskaitų vadove bus pateikti pavyzdžiai, kaip jie veikia ir kaip jais naudotis.