XVA arba X vertės koregavimas yra bendras terminas, apimantis įvairias išvestinių finansinių priemonių sutarčių vertinimo patikslinimų rūšis. Koregavimai atliekami atsižvelgiant į sąskaitos finansavimą, kredito riziką. Kredito rizika. Kredito rizika yra nuostolių rizika, kuri gali atsirasti dėl to, kad kuri nors šalis nesilaiko visų finansinių sutarčių sąlygų, visų pirma, ir kapitalo sąnaudų. Pradėdami naujus sandorius išvestinių finansinių priemonių rinkoje, prekybininkai įtraukia XVA į išvestinės finansinės priemonės kainą.

Tradiciškai išvestinių finansinių priemonių kainodara Išvestinės finansinės priemonės yra finansinės sutartys, kurių vertė yra susieta su pagrindinio turto verte. Tai yra sudėtingos finansinės priemonės, naudojamos įvairiems tikslams, įskaitant apsidraudimą ir prieigą prie papildomo turto ar rinkų. rėmėsi „Black-Scholes“ neutralia rizika kainodaros sistema. Jis buvo naudojamas remiantis prielaida, kad finansavimas buvo vykdomas nerizikingu tarifu. XVA buvo pristatytas siekiant pašalinti „Black-Scholes“ kainodaros modelio trūkumus. Jis koreguoja „Black-Scholes“ rėmą atsižvelgdamas į riziką, kurios nepavyksta užfiksuoti modeliui.

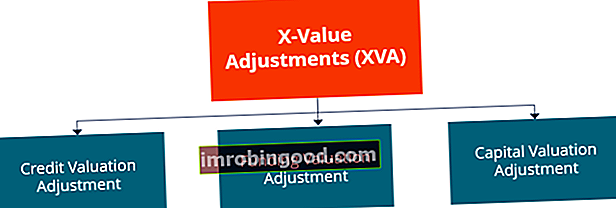

X vertės koregavimo tipai

1. Kredito vertinimo koregavimas (CVA)

Kredito vertinimo koregavimas (CVA) Kredito vertinimo koregavimas (CVA) Kredito vertinimo koregavimas (CVA) yra kaina, kurią investuotojas mokėtų apsidraudęs išvestinės finansinės priemonės sandorio šalies kredito rizika. Tai sumažina turto rinkos vertę CVA verte. įvertina sandorio šalies kredito rizikos vertę. Atsižvelgiama į galimybę, kad kita sandorio šalis neįvykdys įsipareigojimų. Tai skirtumas tarp nerizikingo portfelio ir tikrosios portfelio vertės.

CVA formulė

Kur:

- L * yra faktiniai nuostoliai, kurie gali atsirasti per laiko intervalą.

- Q yra rizikos atžvilgiu neutrali tikimybė

- yra konkretus laikas, kada įvyks numatytasis nustatymas

L * gaunamas taip:

Kur:

- LDG yra nuostoliai, numatyti pagal nutylėjimą

- EE yra įvertintas poveikis

- PD yra numatytoji tikimybė

Darant prielaidą, kad atkūrimo lygis pagal nutylėjimą yra žinoma konstanta, bendra CVA išraiška yra tokia:

Aukščiau pateikta matematinė išraiška patvirtina, kad egzistuoja koreliacija tarp banko pozicijos ir kitos sandorio šalies kredito kokybės.

CVA stalas

Pirmojo lygio investiciniuose bankuose CVA stalas yra sukurtas iš prekybos stalo. CVA stalo valdymo paslaptis yra išlaikyti pusiausvyrą tarp rizikos prisiėmimo ir aktyvaus apsidraudimo. CBA stalas draudžia galimus nuostolius, kuriuos gali sukelti kitos šalies įsipareigojimų neįvykdymas. Kita funkcija yra sumažinti kapitalą, reikalingą skaičiuojant „Bazelis III“.

2. Finansavimo vertinimo koregavimas (FVA)

FVA nurodo neužtikrintos ne biržos išvestinės finansinės priemonės, kurios kaina yra didesnė už nerizikingą normą, nerizikinga palūkanų norma, nerizikinga grąžos norma yra palūkanų norma, kurią investuotojas gali tikėtis uždirbti iš investicijos, kuri neturi nulinės rizikos. Praktikoje nerizikinga norma paprastai laikoma lygi palūkanoms, mokamoms už 3 mėnesių valstybės iždo vekselį, paprastai tai yra saugiausia investuotojo investicija. . Tai susiję su dabartinės rinkos finansavimo sąnaudų vertės nustatymu pagal išvestinės finansinės priemonės kainą pirmą dieną, o ne paskirstant sąnaudas per išvestinės finansinės priemonės galiojimo laiką. FVA priklauso nuo pagrindinių pozicijų dydžio ir laiko bei rinkos finansavimo normų

Grynosios finansavimo išlaidos (kai FVA yra didesnė už nulį) arba nauda (kai FVA yra mažesnė už nulį) atsiranda, kai neužtikrinta išvestinė finansinė priemonė yra apdraudžiama sandoriais, kuriems reikalingos grynosios lėšos. Finansavimo vertinimo koregavimui įtakos turi skirtumas tarp banko lėšų kainos ir kliringo namų naudojamos palūkanų normos. Bankai savo lėšas gauna LIBOR LIBOR LIBOR, kuris yra Londono tarpbankinių pasiūlymų normos santrumpa, nurodo palūkanų normą, kurią JK bankai taiko kitoms finansų įstaigoms už trumpalaikę paskolą, kurios terminas yra nuo vienos dienos iki 12 mėnesių ateityje. LIBOR veikia kaip trumpalaikių palūkanų normos palyginamoji bazė, o grynųjų pinigų indėliai kliringo namuose naudoja nerizikingą palūkanų normą.

Toliau pateikiami pagrindiniai FVA komponentų koregavimai:

1. Finansavimo išmokų koregavimas

Finansavimo naudos koregavimas atsiranda, kai bankas įsigyja išvestinę finansinę priemonę įsipareigojimų pozicijoje. Pavyzdžiui, mainais į pinigus bankas įsigyja neigiamą rinkos vertę turinčią išvestinę finansinę priemonę. Tada grynuosius pinigus galima investuoti į pajamas generuojančias įmones. Jei nėra grynųjų, bankas siekia pritraukti išorinį finansavimą, o tai gali brangiai kainuoti įmonei.

2. Finansavimo išlaidų koregavimas

Tai yra priešinga finansavimo išmokų koregavimui. Finansavimo išlaidų koregavimas atsiranda, kai bankas įsigyja teigiamos vertės išvestinę finansinę priemonę. Užuot gavęs grynuosius pinigus, bankas moka grynuosius pinigus už išvestinę turto poziciją. Pirkimo finansavimo išlaidos laikomos investicijų finansavimo pritraukimo forma.

3. Kapitalo vertinimo koregavimas (KVA)

Kapitalo vertinimo koregavimas skiriasi nuo kredito vertinimo koregavimo. Pagal įstatymus bankai privalo laikyti didelius kapitalo rezervus, kad galėtų pasirengti netikėtiems rinkos ir veiklos nuostoliams. Vėliau, BASEL III Bazelis III Bazelio III susitarimas yra finansinių reformų rinkinys, kurį parengė Bazelio bankų priežiūros komitetas (BCBS), siekdamas sustiprinti padidėjusių išvestinių finansinių priemonių sutarčių bankų kapitalo atsargų reikalavimus. Kredito vertinimo koregavimas apima papildomą reguliuojamąjį kapitalą. Koregavimas siejamas su visomis išvestinių finansinių priemonių sutartimis, tačiau jis yra labiau baudžiantis ne biržos išvestinių finansinių priemonių sandoriams, kurių tarpuskaita nėra patvirtinta.

Šiuo metu kyla problemų naudojant kredito vertės koregavimą dėl kapitalo modelių skirtumų tarp bankų. Bankai, turintys standartinius kapitalo modelius, dažnai riboja faktorių būsimų kapitalo pokyčių darinį išvestinių finansinių priemonių rinkoje.

Kita vertus, pažangius metodus taikantys bankai yra palankūs būsimiems reguliavimo kapitalo pokyčiams. Tokiomis priemonėmis siekiama apsaugoti banką nuo ilgalaikių sutarčių sudarymo, kuriems gali turėti įtakos būsimi reguliavimo kapitalo reikalavimai.

Susiję skaitymai

Finansai yra oficialus finansinio modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa, skirta visiems paversti pasaulinio lygio finansų analitikais.

Norėdami toliau mokytis ir tobulinti savo žinias apie finansinę analizę, labai rekomenduojame toliau pateiktus papildomus išteklius:

- Ateities sandoriai ir išankstiniai sandoriai Ateities ir išankstiniai sandoriai Ateities ir išankstiniai sandoriai (dažniau vadinami ateities ir išankstiniais sandoriais) yra sutartys, kurias įmonės ir investuotojai naudoja apsidrausti nuo rizikos ar spekuliuoti. Ateities ir išankstiniai sandoriai yra išvestinio turto pavyzdžiai, kurių vertė gaunama iš pagrindinio turto.

- Prekybos žaliavomis vadovas Prekių prekybos paslaptimis vadovas Sėkmingi prekiautojai prekėmis žino prekių prekybos paslaptis ir išskiria prekybą skirtingais finansų rinkų tipais. Prekyba žaliavomis skiriasi nuo prekybos akcijomis.

- Apsidraudimo susitarimas Apsidraudimo susitarimas Apsidraudimo sandoris reiškia investiciją, kurios tikslas yra sumažinti būsimos rizikos lygį esant neigiamam turto judėjimui. Apsidraudimas suteikia tam tikrą draudimo apsaugą, apsaugančią nuo investicijų nuostolių.

- Pasirinkimo kainodaros modeliai Pasirinkimo kainodaros modeliai Pasirinkimo kainodaros modeliai yra matematiniai modeliai, kurie naudoja tam tikrus kintamuosius teorinei pasirinkimo vertei apskaičiuoti. Teorinė vertė