Finansinis svertas - tai skolintų pinigų (skolų) naudojimas turto pirkimui finansuoti. Turto rūšys Įprastines turto rūšis sudaro trumpalaikis, ilgalaikis, fizinis, nematerialus, eksploatuojamas ir neveikiantis. Teisingas nustatymas ir tikimasi, kad pajamos ar kapitalo prieaugis iš naujo turto viršys skolinimosi palūkanų normą kainą. Palūkanų norma reiškia sumą, kurią skolintojas ima skolininkui už bet kokią skolą, paprastai išreikštą procentais. vykdytojo. .

Daugeliu atvejų skolos teikėjas nustatys ribą, kiek rizika yra pasirengęs prisiimti, ir nurodys apribojimą, kokį skolų kiekį jis leis. Skolinant turtą, finansinis tiekėjas naudoja turtą kaip įkaitą, kol paskolos gavėjas grąžins paskolą. Pinigų srauto paskolos atveju paskolos pagrindui naudojamas bendras įmonės kreditingumas.

Šiame vadove bus apibūdinta, kaip veikia finansinis svertas, kaip jis matuojamas ir kokia rizika yra susijusi su jo naudojimu.

Kaip veikia finansinis svertas

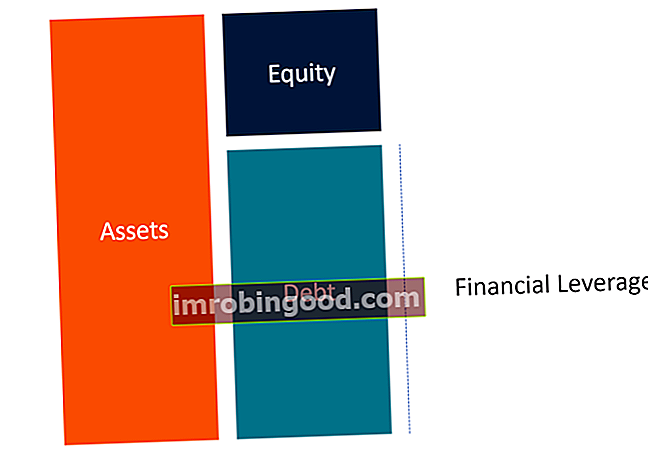

Perkant turtą, įmonei yra trys finansavimo variantai: naudojant nuosavą kapitalą, skolą ir nuomą. Be nuosavo kapitalo, likusios pasirinkimo galimybės patiria pastovias išlaidas, kurios yra mažesnės už pajamas, kurias bendrovė tikisi uždirbti iš turto. Šiuo atveju mes darome prielaidą, kad įmonė naudoja skolą turto įsigijimui finansuoti.

Pavyzdys

Tarkime, kad įmonė X nori įsigyti 100 000 USD kainuojantį turtą. Bendrovė gali naudoti nuosavą arba skolų finansavimą. Jei įmonė pasirinks pirmąjį variantą, jai priklausys 100% turto ir nebus mokamos palūkanos. Jei turto vertė padidės 30%, turto vertė padidės iki 130 000 USD ir įmonė uždirbs 30 000 USD pelną. Panašiai, jei turtas nuvertės 30%, turtas bus įvertintas 70 000 USD, o įmonė patirs 30 000 USD nuostolių.

Arba bendrovė gali pasirinkti antrą variantą ir finansuoti turtą naudodama 50% paprastųjų akcijų ir 50% skolą. Jei turtas padidės 30%, turtas bus įvertintas 130 000 USD. Tai reiškia, kad jei įmonė grąžins 50 000 USD skolą, jai bus likę 80 000 USD, o tai reiškia 30 000 USD pelną. Panašiai, jei turtas nuvertės 30%, turtas bus įvertintas 70 000 USD. Tai reiškia, kad sumokėjusi 50 000 USD skolą įmonė liks su 20 000 USD, o tai reiškia 30 000 USD (50 000–20 000 USD) nuostolį.

Kaip vertinamas finansinis svertas

Skolos ir nuosavo kapitalo santykis

Skolos ir nuosavo kapitalo santykis „Finance Finance“ finansiniai straipsniai yra skirti savarankiškų studijų vadovams, norint išmokti svarbių finansų sampratų internete savo tempu. Naršykite šimtus straipsnių! yra naudojamas įmonės finansinio sverto dydžiui nustatyti, ir jis parodo skolos ir įmonės nuosavo kapitalo dalį. Tai padeda bendrovės vadovybei, skolintojams, akcininkams ir kitoms suinteresuotosioms šalims suprasti įmonės kapitalo struktūros rizikos lygį. Kapitalo struktūra Kapitalo struktūra reiškia skolos ir (arba) nuosavo kapitalo sumą, kurią įmonė naudoja savo veiklai finansuoti ir savo turtui finansuoti. Firmos kapitalo struktūra. Tai parodo tikimybę, kad skolinantis subjektas susidurs su sunkumais vykdydamas savo skolinius įsipareigojimus arba jei jo sverto lygis yra sveikas. Skolos ir nuosavo kapitalo santykis apskaičiuojamas taip:

Bendra skola šiuo atveju reiškia trumpalaikius įmonės įsipareigojimus (skolas, kurias įmonė ketina sumokėti per vienerius metus ar mažiau) ir ilgalaikius įsipareigojimus (skolos, kurių terminas yra ilgesnis nei vieneri metai).

Nuosavas kapitalas reiškia akcininkų nuosavybę (sumą, kurią akcininkai investavo į įmonę) pridėjus nepaskirstytojo pelno sumą (sumą, kurią įmonė išlaikė iš savo pelno).

Gamybos sektoriaus įmonės paprastai praneša apie didesnį skolos ir nuosavo kapitalo santykį nei paslaugų pramonės įmonės, o tai atspindi didesnę pirmosios investicijos į mašinas ir kitą turtą sumą. Paprastai šis santykis viršija vidutinį JAV skolos ir nuosavo kapitalo santykį - 54,62%.

Kiti finansinio sverto koeficientai

Kiti įprasti finansinio sverto koeficientai Sverto koeficientai Sverto koeficientas rodo verslo subjekto skolos lygį, palyginti su keliomis kitomis balanso, pelno (nuostolių) ataskaitos ar pinigų srautų ataskaitos sąskaitomis. „Excel“ šablonas, naudojamas finansiniam svertui įvertinti, apima:

- Skolos ir kapitalo santykis

- Skolos ir EBITDA santykis

- Palūkanų padengimo koeficientas

Nors skolos ir nuosavo kapitalo santykis yra dažniausiai naudojamas finansinio sverto koeficientas, minėti trys rodikliai taip pat dažnai naudojami įmonių finansams. Įmonių finansų apžvalga Įmonių finansai nagrinėja korporacijos kapitalo struktūrą, įskaitant jos finansavimą ir veiksmus, kurių vadovybė imasi, kad padidėtų. vertės, kad būtų galima įvertinti įmonės svertą.

Finansinio sverto rizika

Nors finansinis svertas gali padidinti įmonės pajamas, tai taip pat gali sukelti neproporcingų nuostolių. Nuostoliai gali atsirasti, kai palūkanų išlaidų mokėjimai už turtą viršija skolininką, nes turto grąžos nepakanka. Tai gali atsitikti, kai turto vertė sumažėja arba palūkanų normos pakyla iki nevaldomo lygio.

Akcijų kainos nepastovumas

Padidėjęs finansinio sverto dydis gali lemti didelius įmonės pelno svyravimus. Todėl bendrovės akcijų kaina dažniau kils ir kris, o tai trukdys tinkamai apskaityti bendrovės darbuotojams priklausančių akcijų pasirinkimo sandorius. Padidėjus akcijų kainoms, bendrovė mokės didesnes palūkanas akcininkams.

Bankrotas

Versle, kuriame yra mažos patekimo į rinką kliūtys Įėjimo į rinką kliūtys yra kliūtys ar kliūtys, dėl kurių naujoms įmonėms sunku patekti į tam tikrą rinką. Tai gali apimti technologinius iššūkius, vyriausybės reglamentus, patentus, pradines išlaidas arba švietimo ir licencijavimo reikalavimus. , pajamos ir pelnas greičiausiai svyruos nei versle, kuriame yra didelės kliūtys patekti į rinką. Pajamų svyravimai gali lengvai priversti įmonę bankrutuoti, nes ji negalės įvykdyti didėjančių skolinių įsipareigojimų ir apmokėti veiklos išlaidų. Atsiradus grąžinamoms negrąžintoms skoloms, kreditoriai gali iškelti bankroto teismui bylą dėl verslo turto pardavimo aukcione, kad gautų skolas.

Sumažinta galimybė gauti daugiau skolų

Skolindami pinigus įmonėms, finansinių paslaugų teikėjai įvertina įmonės finansinio sverto lygį. Bendrovėms, kurių skolos ir nuosavo kapitalo santykis yra aukštas, skolintojai rečiau avansuoja papildomų lėšų, nes yra didesnė įsipareigojimų nevykdymo rizika. Tačiau jei paskolos davėjai sutinka avansuoti lėšas įmonei, kurios kapitalas yra labai didelis, ji skolins didesnėmis palūkanų normomis, kurių pakanka kompensuoti didesnę įsipareigojimų nevykdymo riziką.

Veiklos svertas

Veiklos svertas apibrėžiamas kaip pastoviųjų sąnaudų ir kintamų sąnaudų, kurias įmonė patiria per tam tikrą laikotarpį, santykis. Jei pastoviosios išlaidos viršija kintamųjų sąnaudų sumą, laikoma, kad įmonė turi didelį veiklos svertą. Tokia įmonė yra jautri pardavimų apimties pokyčiams, o nepastovumas gali turėti įtakos įmonės EBIT ir investuoto kapitalo grąžai.

Didelis kapitalo svertas būdingas kapitalo imlioms įmonėms, tokioms kaip gamybos įmonės, nes joms gaminti reikia daugybės mašinų. Nepriklausomai nuo to, ar įmonė parduoda, ar ne, įmonei reikia sumokėti fiksuotas išlaidas, tokias kaip įrangos nusidėvėjimas, gamybos įmonių pridėtinės išlaidos ir priežiūros išlaidos.

Kiti šaltiniai

Finansai yra oficialus pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo paslaugų teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP P. Morgan“ ir „Ferrari“, pirmaujančioje finansų analitikų sertifikavimo programoje. Jei norite toliau mokytis ir siekti karjeros, šie papildomi finansų ištekliai bus naudingi:

- Sverto koeficientai Sverto koeficientai Sverto koeficientas rodo verslo subjekto skolos lygį, palyginti su keliomis kitomis sąskaitomis jo balanse, pelno (nuostolių) ataskaitoje ar pinigų srautų ataskaitoje. „Excel“ šablonas

- Nuosavo kapitalo grąža Nuosavybės grąža (ROE) Nuosavo kapitalo grąža (ROE) yra įmonės pelningumo matas, apskaičiuojantis įmonės metinę grąžą (grynąsias pajamas), padalytą iš visos jos akcininkų nuosavybės vertės (t. Y. 12%). ROE sujungia pelno (nuostolių) ataskaitą ir balansą, nes grynosios pajamos ar pelnas lyginami su akcininkų nuosavybe.

- Finansinių ataskaitų analizė Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.

- Finansinių ataskaitų analizė daugkartiniu būdu Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.