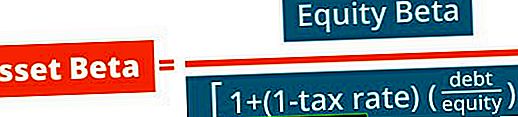

Neapsaugota beta versija (dar žinoma kaip „Asset Beta“) yra įmonės beta versija, neturinti įtakos skolai. Tai taip pat žinoma kaip bendrovės grąžos nepastovumas, neatsižvelgiant į jos finansinį svertą. Finansinis svertas Finansinis svertas reiškia skolintų pinigų sumą, panaudotą turtui įsigyti, tikintis, kad pajamos iš naujo turto viršys savikainą. skolinimosi. . Jis lygina nesavarankiškos įmonės riziką su rinkos rizika. Tai taip pat paprastai vadinama „turto beta“, nes įmonės nepastovumas be jokio sverto yra tik jos turto rezultatas.

Nuosavo kapitalo ir turto beta versija

Sverto beta (arba „nuosavo kapitalo beta“) yra matavimas, lyginantis nepastovumą. Kintamumas. Kintamumas yra vertybinių popierių kainos svyravimų greičio matas bėgant laikui. Jis nurodo rizikos lygį, susijusį su vertybinių popierių kainos pokyčiais. Investuotojai ir prekybininkai apskaičiuoja vertybinių popierių nepastovumą, kad įvertintų ankstesnius bendrovės akcijų grąžos kainų pokyčius, palyginti su platesnės rinkos kainų pokyčiais. Kitaip tariant, tai yra rizikos matas ir apima įmonės kapitalo struktūros ir sverto poveikį. Beta kapitalo dalis leidžia investuotojams įvertinti, ar jautrus vertybinių popierių prekybos vertybinių popierių prekybos vertybiniai popieriai yra vertybiniai popieriai, kuriuos įmonė įsigijo siekdama gauti trumpalaikį pelną. Bendrovė gali pasirinkti spekuliuoti įvairiais skolos ar nuosavybės vertybiniais popieriais, jei nustato nepakankamai įvertintą vertybinį popierių ir nori pasinaudoti šia galimybe. gali pakenkti makro rinkos rizikai. Pavyzdžiui, įmonės, kurios beta versija yra 1,5, grąža yra 150% tokia nepastovi, kaip ir rinka, su kuria ji lyginama.

Kai „Bloomberg“ ieškote įmonės beta versijos, numatytasis skaičius yra svertinis ir atspindi tos įmonės skolą. Kadangi kiekvienos įmonės kapitalo struktūra yra skirtinga, analitikas dažnai norės pasidomėti, koks „rizikingas“ yra įmonės turtas, neatsižvelgiant į tai, kokią skolos ar nuosavo kapitalo dalį ji turi.

Kuo didesnė įmonės skola ar svertas, tuo daugiau uždirba įmonė, įsipareigojusi aptarnauti tą skolą. Bendrovei pridedant vis daugiau skolų, didėja ir bendrovės neapibrėžtumas dėl būsimo uždarbio. Tai padidina riziką, susijusią su bendrovės akcijomis, tačiau tai nėra rinkos ar pramonės rizikos rezultatas. Todėl pašalinus finansinį svertą (skolos poveikį), nesurinkta beta versija gali užfiksuoti tik įmonės turto riziką.

Kaip apskaičiuoti nesurinktą beta / turto beta versiją?

Norėdami nustatyti įmonės, neturinčios skolų, riziką, turime panaikinti beta svertą (t. Y. Pašalinti skolos poveikį).

Norėdami tai padaryti, ieškokite palyginamų tos pačios pramonės įmonių grupės beta versijos, nuimkite kiekvieną svertą, paimkite rinkinio mediana ir vėl naudokite ją, atsižvelgdami į savo įmonės kapitalo struktūrą.

Galiausiai galite naudoti šią „Levered Beta“ apskaičiuodami nuosavo kapitalo kainą.

Jūsų pavyzdžiu žemiau pateikiamos formulės, kaip panaikinti „Beta“ svertą ir pakartotinai pritvirtinti:

„Excel“ pavyzdys - nuosavo kapitalo konvertavimas į turto beta versiją

Toliau pateikiamas analizės pavyzdys, kaip pereiti nuo nuosavo kapitalo prie turto beta versijos. Panagrinėkime keletą rezultatų, kad geriau parodytume, kaip tai veikia.

1 atsargos nuosavo kapitalo beta yra 1,21, o grynosios skolos ir nuosavo kapitalo santykis yra 21%. Atskleidęs atsargas, beta lašai iki 1,07, o tai prasminga, nes skola padidino akcijų grąžą.

2 atsargos neturi pinigų ir skolų, todėl nuosavas kapitalas ir turtas betos yra vienodos. Tai yra visiškai prasminga, nes kapitalo struktūra neturi įtakos grąžai.

3 atsargos turi grynųjų pinigų poziciją (neigiama grynoji skola), todėl ją konvertuojant, turto beta iš tikrųjų yra didesnė nei nuosavo kapitalo beta. Tai taip pat prasminga, nes grynųjų pinigų vertė niekada nesikeičia, todėl akcijų (nuosavo kapitalo beta) nepastovumą faktiškai sumažina grynųjų pinigų pozicijos poveikis.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Kam naudojama turto beta versija?

Turto beta yra naudojama vertinant vertybinių popierių riziką atėmus įmonės skolas.

Turto beta versiją geriausia naudoti tada, kai įmonė arba investuotojas nori įvertinti įmonės rodiklius rinkos atžvilgiu be įmonės skolos įtakos.

Palyginus su svertine beta versija, turto beta versija neveikia finansinio sverto (skolos) poveikio. Turto beta versija paprastai naudojama finansiniam modeliavimui ir verslo vertinimui specialistams, dirbantiems investicinės bankininkystės ar nuosavybės tyrimų srityje. „Equity Research“ ir „Investment Banking“. „Equity Research“ ir „Investment Banking“. Žvelgiant į karjerą kapitalo rinkose, svarbu suprasti, ar jums geriau tinka investicinė bankininkystė ar nuosavo kapitalo tyrimai. Abi siūlo puikią darbo patirtį ir didelį atlyginimą. Pasirinkus vieną kitą, iš tikrųjų labiau priklauso nuo asmenybės. .

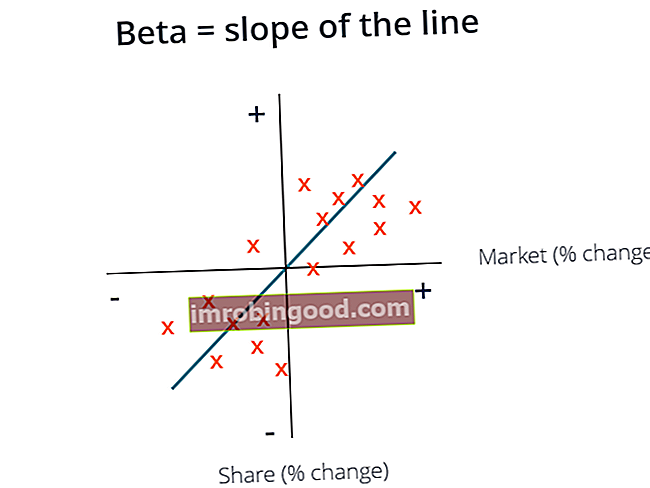

Beta grafikas

Beta apskaičiuojama kaip tinkamiausia rinkos grąžos ir turto grąžos grafiko eilutė. „Excel“ programoje tai galima apskaičiuoti naudojant funkciją „Šlaitas“. SLOPE funkcija. Funkcija SLOPE klasifikuojama pagal „Excel Statistics“ funkcijas. Jis grąžins tiesinės regresijos tiesės nuolydį per žinomų_y ir žinomų_x duomenų taškus. Finansinėje analizėje SLOPE gali būti naudinga apskaičiuojant akcijų beta versiją. Formulė = LOPE (žinomi_y's, žinomi_x's) Funkcija naudoja.

Papildomi resursai

Tikimės, kad tai buvo naudingas vadovas be apgaulingos beta ar turto beta versijos ir skatina toliau kurti savo verslo finansų žinias.

Daugiau naudingų šaltinių šia tema:

- Svertinė vidutinė kapitalo kaina (WACC) WACC WACC yra įmonės svertinė vidutinė kapitalo kaina ir atspindi sumaišytą kapitalo kainą, įskaitant nuosavą kapitalą ir skolą. WACC formulė yra = (E / V x Re) + ((D / V x Rd) x (1-T)). Šiame vadove apžvelgiama, kas tai yra, kodėl jis naudojamas, kaip jį apskaičiuoti, taip pat pateikiama atsisiunčiama WACC skaičiuoklė

- Kapitalo turto kainodaros modelis (CAPM) Capital Asset Pricing Model (CAPM) Kapitalo turto kainodaros modelis (CAPM) yra modelis, apibūdinantis tikėtinos grąžos ir vertybinių popierių rizikos santykį. CAPM formulė rodo, kad vertybinio popieriaus grąža yra lygi nerizikingai grąžai ir rizikos premijai, remiantis to vertybinio popieriaus beta versija

- Kliūčių normos Kliūčių normos apibrėžimas Barjerų norma, kuri taip pat vadinama minimalia priimtina grąžos norma (MARR), yra mažiausia reikalaujama grąžos norma arba tikslinė norma, kurią investuotojai tikisi gauti iš investicijos. Norma nustatoma įvertinant kapitalo kainą, su tuo susijusią riziką, dabartines verslo plėtros galimybes, panašių investicijų grąžos normas ir kitus veiksnius

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Finansinio modeliavimo vadovas Nemokamas finansinio modeliavimo vadovas Šiame finansinio modeliavimo vadove pateikiami „Excel“ patarimai ir geriausia prielaidų, tvarkyklių, prognozavimo, trijų teiginių susiejimo, DCF analizės ir kt. Praktika.