„Revlon“ taisyklėje sprendžiami interesų konfliktai, kai direktorių tarybos interesai prieštarauja jų patikėjimo pareigai. Konkrečiai, „Revlon“ taisyklė atsirado dėl priešiško perėmimo. „Hostile“ perėmimas. Priešiškas perėmimas susijungimų ir įsigijimų (įsigijimų ir įsigijimų) atveju yra kitos įmonės (vadinamos įgijėju) tikslinės bendrovės įsigijimas, einant tiesiai pas tikslinės bendrovės akcininkus arba pateikdamas pasiūlymą, arba balsuodamas pagal įgaliojimą. Skirtumas tarp priešiško ir draugiško. Prieš patį perėmimą direktorių valdybos pareiga yra apsaugoti bendrovę nuo perėmimo. Kai tik bus manoma, kad perėmimas yra neišvengiamas, jų patikėjimo pareiga pereina prie to, kad užtikrintų didžiausią vertę savo suinteresuotosioms šalims.

„Revlon“ taisyklė ir interesų konfliktai

Daugeliu atvejų po priešiško perėmimo dauguma direktorių netenka darbo. Todėl jie ir toliau priešinasi priešiško perėmimo pastangoms. Jie bando ieškoti draugiškesnių perėmimo sąlygų, galbūt bandydami užsitikrinti baltąjį riterį. Baltasis riteris. Baltasis riteris yra įmonė ar asmuo, įsigyjantis tikslinę kompaniją, kurią beveik perims juodasis riteris. Baltųjų riterių perėmimas yra tinkamiausias variantas, palyginti su priešišku juodojo riterio perėmimu, nes baltieji riteriai „draugiškai įsigyja“ išsaugodami dabartinį valdymo komandos pasiūlymą. Tačiau tokia praktika gali prieštarauti jų patikėjimo pareigai užtikrinti didžiausią vertę savo akcininkams.

Siekdami apsaugoti savo gerovę, direktoriai gali atmesti pasiūlymą turėdamas didelę investicijų grąžą mažesnio kainos siūlytojo naudai, kuris žada jiems saugų darbo paketą arba auksinį parašiutą „Golden Parachute“ Auksinis parašiutas jungiantis ir įsigyjant įmones reiškia didelę finansinę kompensaciją arba didelę įmonei garantuotą naudą. vadovams nutraukus darbą po susijungimo ar perėmimo. Išmokos apima išeitines išmokas, pinigines premijas ir akcijų pasirinkimo sandorius. . Nors istoriškai įstatymas saugojo direktorių veiksmus, „Revlono taisyklė“ nustatė teisinį precedentą, kai tokiose situacijose tenka direktoriaus patikėjimo pareiga.

„Revlon“ taisyklė: saugotojai ir aukcionų rengėjai

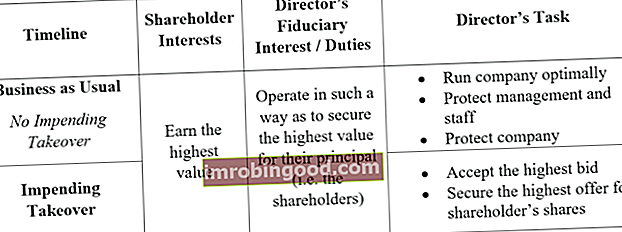

Norėdami parodyti „Revlon“ taisyklę, režisieriai gali atlikti du konkrečius vaidmenis. Pirmasis vaidmuo tenka saugotojui, kur direktoriams pavesta rūpintis įmone, jos vadovybe ir darbuotojais. Direktorių pareiga yra visada užtikrinti, kad akcininkai uždirbtų didžiausią vertę. Kai tai yra „įprastas reikalas“ ir nesibaigia perėmimai, tai reiškia užtikrinti, kad įmonė veikia kuo geriau ir kad bendrovė būtų apsaugota nuo bet kokių tokių perėmimų.

Antrasis vaidmuo tenka aukciono vedėjui. Kai perėmimas yra užtikrintas, išskyrus garantuotą, direktorių pareiga pereina prie to, kad pažodžiui surastų didžiausią vertę bendrovės akcininkams. Direktoriai turi bandyti parduoti bendrovę didžiausią kainą pasiūliusiam pirkėjui.

Precedentas, nustatęs „Revlon“ taisyklę

„Revlon, Inc.“ prieš „MacAndrews & Forbes Holding, Inc.“

Garsioji „Revlon Rule“ byla aiškiai parodė veiksmus, kuriuos direktoriai turėtų atlikti kaip saugotojai ir kaip aukcionų rengėjai. Priešiško perėmimo metu direktorių sprendimai turi būti tikrinami, nes jie gali pakenkti akcininkų turtui. Konkrečiai, direktoriams tenka prieštaringos pareigos veikti kaip aukcionų organizatoriai (didžiausia įmonės vertė) ir saugotojai (geriausia įmonės būklė).

1985 m. Byloje „Pantry Pride“ („MacAndrews & Forbes Holding, Inc“) buvo suinteresuota išpirkti „Revlon, Inc“. Buvo deramasi dėl perėmimo proceso, tačiau konkretaus sprendimo nebuvo priimta. Todėl „Pantry Pride“ pradėjo priešišką perėmimą, tačiau „Revlon“ direktoriai į tai atsakė pateikdami didesnės vertės akcijų supirkimo planą, nei siūlė pirkėjas. Tuo tarpu „Revlon“ vadovai pradėjo derėtis dėl draugiško perėmimo su „Forstmann Little & Co.“.

„Pantry Pride“ įsižeidė dėl direktorių veiksmų ir pateikė ieškinį dėl jų veiksmų. Pagrindinis bendrovės argumentas buvo grindžiamas tuo, kad direktoriai iš pradžių atsisakė pateikti pasiūlymą, kuris būtų naudingas akcininkams su priemoka. Tuo metu „Pantry Pride“ siūlė pirkti „Revlon“ akcijas už 58 USD, daugiau nei 10 USD viršijant jų rinkos vertę.

„Revlon“ taisyklė

Savo nutartyje teismas padarė išvadą, kad direktoriai, inicijuodami akcijų supirkimą, veikė kuo geriau akcininkams. Tačiau pradėję derybas dėl draugiško perėmimo, jie veikė savo asmeninės gerovės labui ir atėmė akcininkams galimybę gauti aukščiausios kokybės atsargų grąžą.

Direktoriai iš pradžių tinkamai vykdė patikėjimo pareigą, imdamiesi visų veiksmų, reikalingų apsisaugoti nuo priešiško perėmimo. Tačiau kai netrukus bus parduotas, direktoriai turėjo užtikrinti, kad jie maksimaliai padidintų akcininkų gerovę, gaudami geriausią pasiūlymą už geriausią kainą. Bandydami užsitikrinti draugiškesnį perėmimą, kuris užtikrintų jų pačių pozicijas, režisieriai pažeidė vadinamąją „Revlon“ taisyklę.

Kada geriausias pasirinkimas gali būti perėmimai

Esmė „Revlon“ byloje yra ta, kad kai kuriais atvejais direktoriaus patikėjimo pareiga gali būti faktiškai priimti perėmimą. „Revlon“ taisyklė tvirtina, kad direktoriai turėtų veikti kuo naudingiau akcininkams, net jei tai reiškia perėmimo priėmimą. Dabartinė vadovybė gali nevisiškai išnaudoti visus turimus išteklius, todėl, jei nuspręstų pasipriešinti perėmimui, akcininkas praranda vertę.

1. Sinergijos tikslais

Taikinys gali susidurti su ribotais ištekliais ir negali išnaudoti viso savo potencialo. Priėmimas perėmimo gali leisti įmonei (taigi ir akcininkams) uždirbti daugiau vertės.

2. Skolai palengvinti

Tikslinė įmonė gali susidurti su sunkumais gelbėdamasi nuo sukauptos skolos. Bendrovė gali priimti perėmimą, kad palengvintų jos svertą.

3. Nauja technologija

Įsigyjančiai įmonei gali būti gerai dabartinėje rinkoje, o tikslinė įmonė vis dar naudoja senas sistemas (senesnes, pasenusias). Operacijų skaitmeninimas padidina pelną.

4. Sumažinti konkurenciją

Konkurencijos mažinimas yra tinkamesnis, jei įsigyjanti įmonė yra toje pačioje pramonės šakoje kaip ir tikslinė įmonė. Sujungus operacijas, tai bus viena didesnė įmonė, aptarnaujanti visą rinką.

5. Įvairinimas

Tiek įsigytas, tiek įsigyjantis asmuo gali dalyvauti įvairiuose sektoriuose, o tai sukuria diversifikaciją. Pavyzdžiui, skėčius parduodanti įmonė, susijungusi su ledais prekiaujančia įmone, sumažina sezoniškumo riziką ir todėl užtikrina papildomą vertę.

„Revlon“ taisyklės išsinešimai

„Revlon“ taisyklė neatbaido direktorių nuo bet kokių veiksmų apsaugoti įmonę nuo priešiško perėmimo. Režisieriams leidžiama net naudoti nuodų piliules Nuodų tabletės Nuodų tabletės yra struktūrinis manevras, skirtas sutrukdyti perėmimams, kai tikslinė įmonė siekia tapti mažiau pageidaujama potencialiems pirkėjams. Tai galima pasiekti parduodant pigesnes akcijas esamiems akcininkams, tokiu būdu sumažinant nuosavybę, kurią gauna įsigyjantis asmuo, tačiau jie turėtų ją taikyti tik tada, kai tikėtina sėkmė. Jei priešiško perėmimo tampa beveik neišvengiama, tada tuo metu direktoriai turėtų perkelti savo derybas dėl derybų dėl sandorio, kuris sumokės didžiausią sumą bendrovės akcininkams. „Revlon“ taisyklėje artėjantis priešiškas perėmimas apibūdinamas kaip laikas, kai direktoriai turėtų pakeisti saugotojo vaidmenį aukciono vedėjo vaidmeniu.

Susijęs skaitymas

Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie finansų ištekliai:

- Juodasis riteris Juodasis riteris Verslo finansų srityje įmonė, siūlanti ar vykdanti priešišką tikslinės įmonės perėmimą, vadinama juodaodžiu riteriu. Priešiškas perėmimas yra įmonės ar reiderio bandymas įsigyti, kuriam tikslinė įmonė priešinasi.

- Šliaužiantis perėmimas Šliaužiantis perėmimas Susijungimų ir įsigijimų (įsigijimų ir įsigijimų) atveju „Creeping Takeover“, dar vadinamas „Creeping Tender Offer“, yra laipsniškas tikslinės bendrovės akcijų pirkimas. Šliaužiančio perėmimo strategija yra palaipsniui įsigyti tikslinių akcijų per atvirą rinką, siekiant įgyti kontrolinį akcijų paketą.

- „Greenmail“ „Greenmail“ įsipareigojimas „Greenmail“ reiškia, kad reikia nusipirkti didelę tikslinės įmonės akcijų skaičių, grasinti priešišku perėmimu ir panaudoti grasinimą priversti

- Nekontroliuojanti dalis Nekontroliuojanti dalis Nekontroliuojanti dalis (NCI) yra mažesnė nei 50% korporacijos nuosavybės dalis, kai turimos pozicijos suteikia investuotojui mažai įtakos arba